Jak nie płacić odsetek za kartę kredytową. Jak nie płacić odsetek bankowi

Po pierwszym opóźnieniu w spłacie kredytu pożyczkobiorca często ma trudności z wyrwaniem się z błędnego koła, ponieważ odsetki, odsetki za zwłokę i grzywna są również naliczane od głównej kwoty długu. W związku z tym sam dług staje się wielokrotnie większy. Jak nie płacić mikrokredytu, a odsetki zostaną zgodnie z prawem rozważone w kolejnych rozdziałach.

Dług w MIF

Umowa pożyczki w MIF początkowo wydaje się bardzo korzystna dla pożyczkobiorcy i łatwa do wykonania. Ale po pierwszym przekroczonym terminie płatności od dłużnika opinia zmienia się dramatycznie, ponieważ główna kwota długu podlega również karom, odsetkom i odsetkom, które są negocjowane po zawarciu umowy pożyczki z organizacją mikrofinansową. Jeżeli umowa nie określa kwoty odsetek, nadal uważa się ją za uciążliwą, aw tym przypadku naliczenie następuje na podstawie długu obowiązującego w MIF obowiązującego w dniu zwrotu kluczowa stawka Bank Rosji.

Ważny! Jeśli sam analizujesz swój przypadek związany z mikrokredytami, powinieneś pamiętać, że:

- Wszystkie przypadki są wyjątkowe i indywidualne.

- Zrozumienie podstaw prawa jest przydatne, ale nie gwarantuje osiągnięcia rezultatu.

- Możliwość pozytywnego wyniku zależy od wielu czynników.

Jak legalnie nie spłacać pożyczki

Czasami pojawia się pytanie dla kredytobiorcy - jak legalnie nie spłacać pożyczki i unikać odpowiedzialności za niespełnione zobowiązania pieniężne wobec MIF. Jeśli dług z tytułu mikrokredytu nie jest znaczny, a sprawa nie została skierowana na rozprawę lub do agencji windykacyjnej, wówczas dla dłużnika istnieje kilka opcji:

- Refinansowanie pożyczki . Aby zmniejszyć obciążenie zadłużeniem, pożyczkobiorca może uzyskać pożyczkę od innej instytucji kredytowej o niższym odsetku i w pełni spłacić dług wobec obecnego kredytodawcy.

- Odroczenie płatności . Aby zmniejszyć kwotę miesięcznej raty i spłacić tylko odsetki w uzgodnionym okresie, pożyczkobiorca musi złożyć do instytucji kredytowej pisemny wniosek o odroczenie płatności. Oczywiście dłużnik ma obowiązek wskazać, na podstawie okoliczności, które doprowadziły do \u200b\u200bistotnych trudności, wierzyciel powinien dać mu taką możliwość.

- Restrukturyzacja zadłużenia . Jeżeli sytuacja finansowa dłużnika jest krótkoterminowa, może on zawrzeć z wierzycielem umowę o przedłużeniu okresu kredytowania. Ta metoda doprowadzi do zmniejszenia miesięcznej spłaty mikrokredytu, ale łączna kwota nadpłaty wzrośnie o odsetki. Ta metoda jest dobra, dopóki fakt opóźnienia nie nastąpi, gdy kredytobiorca zrozumie, że nie będzie w stanie zapewnić gotówki w dniu wymagalnej płatności. Jeśli pożyczkobiorca ma zaległą płatność z tytułu mikrokredytu, wówczas w takim przypadku odsetki i kary będą nadal naliczane od kwoty głównej długu.

- Spłata ubezpieczenia dług kredytowy. W przypadku, gdy pożyczkobiorca otrzymał ubezpieczenie po otrzymaniu mikropożyczki (w przypadku utraty pracy, choroby itp.), firma ubezpieczeniowa w przypadku wystąpienia zdarzenia ubezpieczeniowego określonego w umowie jest on zobowiązany do zapłaty długu zamiast kredytobiorcy.

W każdym razie pożyczkobiorca, wybierając dogodną dla siebie metodę nie spłacania pożyczki, musi pamiętać, że w każdym przypadku istnieją pewne niuanse, które mogą być szybko i skutecznie rozwiązane przez prawnika.

Czy nie mogę płacić odsetek?

Odsetki naliczone zgodnie z umową pożyczki określa art. 395, art. 809 Kodeksu cywilnego Federacji Rosyjskiej. Kiedy kredytobiorca odmawia zwrotu pieniądze lub występuje opóźnienie w podjęciu przez niego zobowiązania pieniężnego, wierzyciel ma prawo naliczyć odsetki od kwoty pożyczki w kwotach i w sposób przewidziany w umowie. Odsetki naliczane są następnego dnia po otrzymaniu pożyczki i naliczane są w dniu spłaty zadłużenia.

Ustawa federalna z dnia 21 grudnia 2013 r. Nr 353-ФЗ „O kredytach konsumenckich (pożyczka)” w tym przypadku ma na celu ochronę kredytobiorcy przed bezprawnymi działaniami organizacji mikropożyczkowych. Zatem pożyczkobiorca ma prawo odmówić, w całości lub w części, otrzymania pożyczki, powiadamiając o tym wierzyciela przed upływem terminu jej otrzymania. Ale jeśli otrzymamy mikrokredyt, w ciągu 14 dni kalendarzowe od daty otrzymania pożyczkobiorca może zwrócić całą kwotę wraz z odsetkami tylko na faktyczny okres korzystanie z pożyczki.

W związku z tym pożyczkobiorca może znacznie zmniejszyć kwotę płatności odsetek poprzez spłatę pożyczkodawcy przed terminem.

Uwaga! Należy pamiętać, że w przypadku opóźnień w spłacie mikrokredytu pożyczkodawca ma prawo naliczyć grzywnę i karę zgodnie z art. 330 Kodeks postępowania cywilnego Federacji Rosyjskiej.

Ale w tym przypadku prawo pozwala kredytobiorcy zminimalizować straty. Aby to zrobić, musisz złożyć pozew w sądzie z prośbą o obniżenie stopy procentowej. Pozew powinny być dobrze napisane, zawierać wyłącznie okoliczności faktyczne sprawy, w tym celu najlepiej zwrócić się do prawników znających zawiłości takiego postępowania.

Efekty

Zobowiązanie dłużne wobec organizacji mikrofinansowej (MIF) ma pewne konsekwencje, które mogą niekorzystnie wpłynąć na kredytobiorcę. Dlatego zanim podejmiesz mikropożyczkę, powinieneś przestudiować sposoby wyjścia z sytuacji problemowej w przypadku niespłacenia zobowiązania dłużnego. Konieczne jest natychmiastowe rozwiązanie problemu, a nie doprowadzenie go do momentu, w którym MIF będzie zmuszona wystąpić do sądu z wnioskiem o egzekucję windykacji lub o przeniesienie prawa wierzyciela na stronę trzecią (agencję windykacyjną) na podstawie art. 382 Kodeksu cywilnego Federacji Rosyjskiej.

Zgodnie z ustawą federalną z 02.10.2007 nr 229-ФЗ „O postępowaniu egzekucyjnym” (dalej - ustawą nr 229-ФЗ), jeżeli sąd zdecyduje się na odzyskanie długu pożyczkowego, sprawa zostanie skierowana do FSSP. Podekscytowane postępowanie egzekucyjne daje komornikowi prawo nie tylko do zatrzymania rachunków dłużnika, ale także do zatrzymania do 50% kwoty wynagrodzenie. Jeśli fundusze te są niewystarczające na spłatę długu, komornik ma prawo opisać i zająć nieruchomość.

Dlatego bardzo ważne jest nawet na etapie postępowania przygotowawczego, aby rozwiązać konflikt z MIF przy pomocy kompetentnego prawnika.

Omów kwestię mikrokredytu z prawnikiem

Czy nie mogę spłacić odsetek od pożyczki?

Spłacając raty kredytu, wielu kredytobiorców żałuje nie tyle potrzeby spłaty kwoty głównej, ale raczej zapłaty odsetek za wykorzystanie pieniędzy. W niektórych przypadkach kwotę odsetek od pożyczki można rzeczywiście zminimalizować lub całkowicie uniknąć.

Najłatwiejszy i najbardziej legalny sposób nie płacić odsetek - użyj karta kredytowa z okresem karencji. Zwykle okres ten wynosi 30-50 dni kalendarzowych, a aby nie płacić odsetek, wystarczy mieć czas na zwrócenie kwoty głównego długu bankowego w tym okresie. Jeżeli pożyczkobiorca nie dotrzyma tego terminu, odsetki zaczynają się automatycznie.

Ponadto, uzyskując dowolny rodzaj pożyczki, możesz zminimalizować koszty płacenia odsetek, jeśli zwrócisz kwotę zadłużenia przed terminem. W końcu pożyczkobiorca ma prawo to zrobić już w pierwszym miesiącu po otrzymaniu środków kredytowych, a im wcześniej spłaci główną kwotę długu wobec banku, tym większe oszczędności na odsetkach.

Biorąc pod uwagę sposoby zmniejszenia odsetek od pożyczki, muszę powiedzieć o odsetkach naliczonych przez bank za opóźnienie w spłacie następnej płatności. Takie odsetki nazywane są karami. Możesz zmniejszyć rozmiar kary w postępowanie sądowejeżeli sąd uzna, że \u200b\u200bjest to wyraźnie nieproporcjonalne do naruszenia.

Jak nie spłacać kredytu bankowego?

Załóżmy, że pytanie brzmi jak legalnie nie spłacać pożyczki, niedawno się pojawiłeś. Poważne zadłużenie nie zostało jeszcze zgromadzone, bank nie zdążył jeszcze udać się do sądu ani przekazać długu komornikom. Jakie środki można podjąć w tym przypadku, aby nie spłacać rat kredytu? Rozważ kilka możliwe opcje:

- Złożenie wniosku do banku z pisemnym wnioskiem o odroczenie lub restrukturyzację długu. Do takiego listu pożyczkobiorca musi dołączyć dokumenty potwierdzające jego trudności finansowe (utrata pracy itp.). Opóźnienie polega na tym, że przez pewien okres dłużnik będzie spłacał miesięcznie jedynie odsetki od pożyczki, a nie kwotę długu głównego. W rezultacie miesięczna składka jest zmniejszona. Podczas restrukturyzacji wydłuża się okres kredytowania, dzięki czemu zmniejsza się miesięczna płatność.

Metody te mogą pomóc w sytuacjach, gdy trudności finansowe są krótkotrwałe. Należy jednak pamiętać, że wraz ze spadkiem kwoty płatności jednorazowej zwiększa się łączna kwota nadpłaty odsetkowej, dlatego przy przywracaniu wypłacalności wskazane jest spłacenie co najmniej części głównego długu przed terminem. - Uzyskanie pożyczki w innym banku po niższym odsetku i spłata bieżącej pożyczki na jego koszt. Ta metoda nie zwalnia pożyczkobiorcy ze zobowiązań dłużnych, ale pomoże obniżyć koszty spłaty pożyczki. Do tej metody należy podchodzić bardzo ostrożnie, ponieważ warunki oferowane przez inny bank mogą nie być tak opłacalne w praktyce.

- Spłata długu przez towarzystwo ubezpieczeniowe. Jeśli otrzymałeś ubezpieczenie po otrzymaniu pożyczki, na przykład na wypadek inwalidztwa, to w przypadku wystąpienia zdarzenia ubezpieczeniowego dług z pożyczki powinien zostać spłacony przez firmę ubezpieczeniową. Pamiętaj jednak, że firmy ubezpieczeniowe bardzo niechętnie rozstają się z pieniędzmi, więc być może będziesz musiał bronić swoich praw, wysyłając pisemne roszczenia do firmy lub nawet w sądzie.

W jaki sposób legalne jest nie spłacanie pożyczki, jeśli dług jest przekazywany komornikom?

Jeżeli dług z umowy pożyczki zostanie przeniesiony do agencji windykacyjnej, pożyczkobiorca może zastosować następujące metody ochrony, aby odsetki wynosiły:

- Zakwestionowanie legalności cesji długu na rzecz kolekcjonerów. Przez długi czas kwestia legalności takiej koncesji była kontrowersyjna, ponieważ agencja windykacyjna nie jest organizacją uprawnioną do prowadzenia operacji bankowych. W orzeczeniu z dnia 28 czerwca 2012 r. Nr 17 Sąd Najwyższy Federacji Rosyjskiej uznał, że banki są uprawnione do przeniesienia długów kredytowych na firmy windykacyjne tylko wtedy, gdy taki warunek jest wyraźnie określony w umowie między bankiem a pożyczkobiorcą.

W związku z tym przy przenoszeniu długów do windykatorów konieczne jest przede wszystkim przeanalizowanie tekstu umowy z bankiem pod kątem dostępności tego warunku. W przypadku jego braku możesz złożyć pozew w sądzie, aby uznać cesję długu za niezgodną z prawem. - Apel do pomocy przeciw kolekcjonerom. Firmy antykorupcyjne działają na rynku usług już od dłuższego czasu. W zależności od sytuacji ich pomoc może być naprawdę przydatna dla pożyczkobiorcy. Tak więc specjaliści tych firm mogą analizować umowa pożyczki, porozumienie w sprawie przeniesienia długu na rzecz komorników oraz inne dokumenty dotyczące istnienia podstaw ich odwołania sądowego. Ponadto ocenią zasadność działań zmierzających do odzyskania długu, ponieważ kolekcjonerzy często stosują sztuczki naruszające prawa obywateli (zgłaszanie zadłużenia kredytowego pracodawcy, dzwonienie do krewnych itp.). W takich przypadkach istnieje powód do wniesienia skargi do prokuratora w sprawie działań firmy windykacyjnej.

Jak legalnie nie spłacać pożyczki, jeśli chodzi o sąd?

Nawet jeśli sprawa jest już rozpatrywana przez sąd, możesz spróbować znaleźć sposoby nie legalnie spłacać jako pożyczkai narosłe odsetki.

Pierwszą metodę można nazwać legalną tylko formalnie. Polega ona na tym, że dłużnik przenosi całą własność należącą do niego na krewnych lub inne bliskie osoby. Ponadto rezygnuje z oficjalnej pracy i zamyka konta bankowe. W rezultacie komornicy po prostu nie będą mogli wykonać orzeczenia sądu dotyczącego windykacji. Jednak z punktu widzenia Kodeksu cywilnego takie transakcje przeniesienia własności są fikcyjne, czyli idealne dla gatunku. I wyglądają szczególnie podejrzanie, jeśli zostaną popełnione, gdy sprawa długu pożyczkowego wpłynie do sądu. Jest wysoce prawdopodobne, że komornicy pójdą do sądu, aby uznać takie transakcje za nieważne i będą w stanie udowodnić ich rzekomy charakter (patrz Wyimaginowane i pozorowane okazje: co to jest?).

Dłużnik, który planuje spłatę pożyczki, ale nie ma wystarczających środków, może wystąpić do sędziego z planem odroczenia spłaty lub raty. Jeśli naprawdę istnieją dowody na trudną sytuację finansową obywatela, sądy zazwyczaj uwzględniają takie zarzuty. Oficjalnie uzyskany plan ratalny pomoże uniknąć zajęcia nieruchomości i kont przez komorników, a także wszczęcia postępowania karnego w wysokości długu przekraczającego półtora miliona rubli.

Spłacając raty kredytu, wielu kredytobiorców żałuje nie tyle potrzeby spłaty kwoty głównej, ale raczej zapłaty odsetek za wykorzystanie pieniędzy. W niektórych przypadkach kwotę odsetek od pożyczki można rzeczywiście zminimalizować lub całkowicie uniknąć.

Najłatwiejszym i najbardziej uzasadnionym sposobem nieopłacania odsetek jest użycie karty kredytowej z okresem karencji. Zwykle okres ten wynosi 30-50 dni kalendarzowych, a aby nie płacić odsetek, wystarczy mieć czas na zwrócenie kwoty głównego długu bankowego w tym okresie. Jeżeli pożyczkobiorca nie dotrzyma tego terminu, odsetki zaczynają się automatycznie.

Ponadto, uzyskując dowolny rodzaj pożyczki, możesz zminimalizować koszty płacenia odsetek, jeśli zwrócisz kwotę zadłużenia przed terminem. W końcu pożyczkobiorca ma prawo to zrobić już w pierwszym miesiącu po otrzymaniu środków kredytowych, a im wcześniej spłaci główną kwotę długu wobec banku, tym większe oszczędności na odsetkach.

Biorąc pod uwagę sposoby zmniejszenia odsetek od pożyczki, muszę powiedzieć o odsetkach naliczonych przez bank za opóźnienie w spłacie następnej płatności. Takie odsetki nazywane są karami. Kara może zostać zmniejszona w postępowaniu sądowym, jeżeli sąd uzna, że \u200b\u200bjest ona wyraźnie nieproporcjonalna do naruszenia.

Jak nie spłacać kredytu bankowego?

Załóżmy, że pytanie brzmi jak legalnie nie spłacać pożyczki, niedawno się pojawiłeś. Poważne zadłużenie nie zostało jeszcze zgromadzone, bank nie zdążył jeszcze udać się do sądu ani przekazać długu komornikom. Jakie środki można podjąć w tym przypadku, aby nie spłacać rat kredytu? Rozważ kilka możliwych opcji:

- Złożenie wniosku do banku z pisemnym wnioskiem o odroczenie lub restrukturyzację długu. Do takiego listu pożyczkobiorca musi dołączyć dokumenty potwierdzające jego trudności finansowe (utrata pracy itp.). Opóźnienie polega na tym, że przez pewien okres dłużnik będzie spłacał miesięcznie jedynie odsetki od pożyczki, a nie kwotę długu głównego. W rezultacie miesięczna składka jest zmniejszona. Podczas restrukturyzacji wydłuża się okres kredytowania, dzięki czemu zmniejsza się miesięczna płatność.

Metody te mogą pomóc w sytuacjach, gdy trudności finansowe są krótkotrwałe. Należy jednak pamiętać, że wraz ze spadkiem kwoty płatności jednorazowej całkowita kwota nadpłaty z tytułu odsetek wzrasta, dlatego po przywróceniu wypłacalności wskazane jest spłacenie co najmniej części głównego długu przed terminem. - Uzyskanie pożyczki w innym banku po niższym odsetku i spłata bieżącej pożyczki na jego koszt. Ta metoda nie zwalnia pożyczkobiorcy ze zobowiązań dłużnych, ale pomoże obniżyć koszty spłaty pożyczki. Do tej metody należy podchodzić bardzo ostrożnie, ponieważ warunki oferowane przez inny bank mogą nie być tak opłacalne w praktyce.

- Spłata długu przez towarzystwo ubezpieczeniowe. Jeśli otrzymałeś ubezpieczenie po otrzymaniu pożyczki, na przykład na wypadek inwalidztwa, to w przypadku wystąpienia zdarzenia ubezpieczeniowego dług z pożyczki powinien zostać spłacony przez firmę ubezpieczeniową. Pamiętaj jednak, że firmy ubezpieczeniowe bardzo niechętnie rozstają się z pieniędzmi, więc być może będziesz musiał bronić swoich praw, wysyłając pisemne roszczenia do firmy lub nawet w sądzie.

W jaki sposób legalne jest nie spłacanie pożyczki, jeśli dług jest przekazywany komornikom?

Jeżeli dług z umowy pożyczki zostanie przeniesiony do agencji windykacyjnej, pożyczkobiorca może zastosować następujące metody ochrony, aby odsetki wynosiły:

- Zakwestionowanie legalności cesji długu na rzecz kolekcjonerów. Przez długi czas kwestia legalności takiej koncesji była kontrowersyjna, ponieważ agencja windykacyjna nie jest organizacją uprawnioną do prowadzenia operacji bankowych. W orzeczeniu z dnia 28 czerwca 2012 r. Nr 17 Sąd Najwyższy Federacji Rosyjskiej uznał, że banki są uprawnione do przeniesienia długów kredytowych na firmy windykacyjne tylko wtedy, gdy taki warunek jest wyraźnie określony w umowie między bankiem a pożyczkobiorcą.

W związku z tym przy przekazywaniu długu do windykatorów konieczne jest przede wszystkim przeanalizowanie tekstu umowy z bankiem pod kątem tego warunku. W przypadku jego braku możesz złożyć pozew w sądzie, aby uznać cesję długu za niezgodną z prawem. - Apel do pomocy przeciw kolekcjonerom. Firmy antykorupcyjne działają na rynku usług już od dłuższego czasu. W zależności od sytuacji ich pomoc może być naprawdę przydatna dla pożyczkobiorcy. Specjaliści tych firm mogą więc przeanalizować umowę pożyczki, umowę przeniesienia długu na rzecz komorników i inne dokumenty pod kątem istnienia podstaw do odwołania się od nich. Ponadto ocenią zasadność działań zmierzających do odzyskania długu, ponieważ kolekcjonerzy często stosują sztuczki naruszające prawa obywateli (zgłaszanie zadłużenia kredytowego pracodawcy, dzwonienie do krewnych itp.). W takich przypadkach istnieje powód do wniesienia skargi do prokuratora w sprawie działań firmy windykacyjnej.

Jak legalnie nie spłacać pożyczki, jeśli chodzi o sąd?

Nawet jeśli sprawa jest już rozpatrywana przez sąd, możesz spróbować znaleźć sposoby nie legalnie spłacać jako pożyczkai narosłe odsetki.

Pierwszą metodę można nazwać legalną tylko formalnie. Polega ona na tym, że dłużnik przenosi całą własność należącą do niego na krewnych lub inne bliskie osoby. Ponadto rezygnuje z oficjalnej pracy i zamyka konta bankowe. W rezultacie komornicy po prostu nie będą mogli wykonać orzeczenia sądu dotyczącego windykacji. Jednak z punktu widzenia Kodeksu cywilnego takie transakcje przeniesienia własności są fikcyjne, czyli idealne dla gatunku. I wyglądają szczególnie podejrzanie, jeśli zostaną popełnione, gdy sprawa długu pożyczkowego wpłynie do sądu. Jest wysoce prawdopodobne, że komornicy pójdą do sądu, aby uznać takie transakcje za nieważne i będą w stanie udowodnić ich rzekomy charakter.

Dłużnik, który planuje spłatę pożyczki, ale nie ma wystarczających środków, może wystąpić do sędziego z planem odroczenia spłaty lub raty. Jeśli naprawdę istnieją dowody na trudną sytuację finansową obywatela, sądy zazwyczaj uwzględniają takie zarzuty. Oficjalnie uzyskany plan ratalny pomoże uniknąć zajęcia nieruchomości i kont przez komorników, a także wszczęcia postępowania karnego w wysokości długu przekraczającego półtora miliona rubli.

Źródło http://sovetnik.consultant.ru/

W kontakcie z

Andrey Eres

- jeśli wypłacę gotówkę

Za pomocą pierwszej karty kredytowej co miesiąc dawałem bankowi 1000 rubli. Musiałem spłacić dług i zamknąć kartę. Ale od drugiego nigdy nie przepłacałem.

Wierzyłem, że oferta banku nie spłaca odsetek przez pierwsze 55 dni i zamówiłem kartę kredytową. Po 2 miesiącach SMS zaczął przychodzić z naliczonymi odsetkami. Nie rozumiem dlaczego, ponieważ dług przy każdym zakupie uczciwie spłacił się po 55 dniach. Konsultanci bankowi rozmawiali o niektórych fragmentach i okresach. To jeszcze bardziej pomieszało.

Aby nie wdawać się w tę samą historię z drugą kartą kredytową, rozmawiałem z konsultantami banku i czytałem strony profilowe. Teraz rozumiem, kiedy narasta zainteresowanie i powiem ci, jak go uniknąć.

Zacznę od teorii: wyjaśnię, czym jest karta kredytowa i okres bezodsetkowy. Następnie w praktyce przeanalizuję główne sytuacje, w których możesz przepłacić odsetki:

- jeśli wypłacę gotówkę

- pożyczę na kilka miesięcy

- niepoprawnie obliczyć okres bezodsetkowy.

Andrey Eres

W drugim miesiącu nie przepłacam za odsetki

TEORIA Co musisz wiedzieć o karcie kredytowej, aby nie przepłacać

Bank dał mi kartę kredytową. Wygląda jak karta płac, ale to nie moje pieniądze, ale pieniądze banku. Bank płaci za zakupy kartą, a później spłacam dług.

Bank obawia się, że wydam dużo pieniędzy na kartę i odmówię zapłaty. Aby zmniejszyć ryzyko, ogranicza kwotę na karcie kredytowej. To jest limit kredytowy. Wydaj więcej niż limit - bank nałoży grzywnę.

Bank interesuje się tym, że wykorzystuję jego pieniądze. Ale jeśli spłacę cały dług w pewnym okresie, on wybaczy naliczone odsetki. Okres ten nazywany jest okresem bezodsetkowym lub okresem karencji. Oto jak to się liczy.

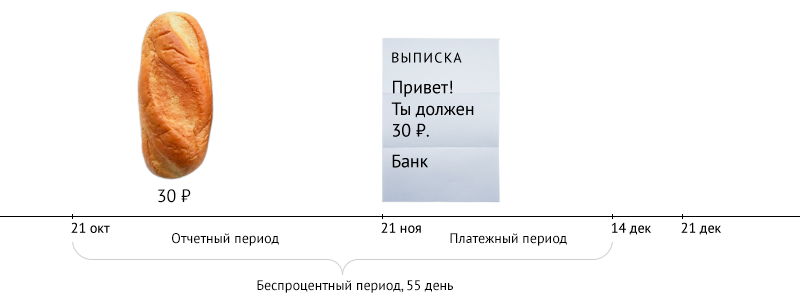

Co miesiąc bank sporządza dokument z moich zakupów z ostatnich 30 dni. To jest wyciąg. Okres wypisu nazywa się raportowaniem. W wyciągu bank wskazuje wszystkie moje wydatki, zadłużenie karty, minimalną płatność i datę minimalnej płatności.

Gracer - osoba, która nie płaci odsetek, ponieważ spłaca dług na czas

Wyciąg przybywa co miesiąc tego samego dnia. Mam 21 liczb

Od dnia zwolnienia do daty minimalnej płatności obowiązuje okres płatności. Łącznie stanowią one 55 dni. Jeśli zamiast minimalnej płatności spłacę cały dług karty kredytowej, bank wybaczy mi odsetki. Dlatego okres ten nazywany jest nieoprocentowanym.

Jeśli spłacisz dług przed końcem okresu płatności, bank umorzy odsetki

Zobaczmy teraz w praktyce, jakie błędy można popełnić za pomocą karty kredytowej. Na przykład wezmę warunki mojej taryfy:

- stopa procentowa - 26,9%;

- okres bezodsetkowy - 55 dni.

BŁĄD Nr 1 Wypłata gotówki

Załóżmy, że od dawna marzyłem o samochodzie i znalazłem na Avito niebieski „czternasty” za 100 000 ₽. Nie mam gotówki, ale mam kartę kredytową z limitem 120 000 ₽.

W porządku! Zatrudnij pieniądze teraz. Odsetki zaczną narastać dopiero po 55 dniach. Przez 3 miesiące trochę potrwa. Spłacę minimalną wypłatę, a roczną składką spłacę saldo długu.

To nie jest prawda. Kiedy płacę kartą, sklep zwraca bankowi niewielką prowizję. Płacę gotówką - bank nic nie zarabia. Aby nie stracić prowizji od sklepów, bank stwarza niekorzystne warunki przy wypłatach gotówki.

Jeśli wypłacę 100 000 ₽ z karty kredytowej

- bank naliczy mi opłatę 390 ₽;

- podnieść stopę procentową do 32,9% rocznie;

- pozbawi okres bezodsetkowy.

Za 100 000 ₽ w gotówce nie przepłacę 2300 ₽, ale 8200 ₽.

Ile przepłacę, jeśli wypłacę 100 000 ₽ z karty kredytowej

Wypłata gotówki - utrata okresu bezodsetkowego i spłata odsetek według podwyższonej stopy. Pożyczka gotówkowa będzie tańsza.

BŁĄD Nr 2 Pożycz od kilku miesięcy

Idę do sklepu po nowy telefon i wybieram Samsunga za 30 000 $. Sprzedawcy oferują różne pożyczki, ale nie podoba mi się warunki: albo duża płatność, albo duża nadpłata.

Więc. Zapłacę kartą kredytową. Odsetki zaczną narastać dopiero po 55 dniach. Przez 3 miesiące trochę potrwa. Spłacę minimalną wypłatę, a roczną składką spłacę saldo długu.

Również źle. Bank wybaczy odsetki tylko wtedy, gdy spłacę dług w okresie bezodsetkowym. Jeśli nie mam czasu, bank naliczy odsetki od dnia zakupu. W takim przypadku pożyczka konsumencka jest bardziej opłacalna: zwykle oprocentowanie kart kredytowych jest wyższe.

Za zakup 30 000 ₽ nie przepłacę 700 ₽, ale 1900 ₽.

Ile przepłacę, jeśli kupię telefon za 30 000 ₽ z kartą kredytową