Как не платить проценты по кредитным картам. Как не платить проценты по кредитке

Очень часто бывает так, что вы оформляете денежный заём в банке или микрофинансовой организации под очень высокие ставки, не разобравшись до конца с условиями или попросту не вникая в условия договора. Есть ли возможность не платить эти проценты? Мы знаем как минимум 4 способа, о которых и расскажем далее.

И действительно, большинство ссуд сейчас выдается , т.е. когда вашу заявку проверяют за 15-20 минут и оформляют практически сразу же договор, выдавая вам одобренную сумму в виде наличных или перечисляя на банковский счет. Особенно такая услуга популярна в торговых центрах и магазинах с техникой и электроникой, где можно выбрать товар и сразу же получить на него кредит.

Верните товар, купленный в магазине в кредит

Если вы поняли, что условия договора вам не подходят, товар вам не очень-то и нужен, то у вас есть право вернуть его в течение 14 календарных дней с момента покупки. При этом причина может быть любой, например, не нравится цвет, есть сильный запах и т.д. Важны сохранность упаковки, отсутствие повреждений и наличие чека и бирки, если она была.

Вам нужно как можно быстрее обратиться к продавцу и оформить возврат, если был первоначальный взнос – вам его вернут здесь же, через кассу. С полученными документами от продавца обращайтесь в банк, который вас кредитовал, и закрывайте кредит.

Чем раньше вы туда обратитесь, тем лучше, потому как за дни использования кредита вам придется оплатить небольшие проценты. Однако, ваша переплата все равно будет минимальна. Подробную инструкцию по возврату товара мы даем .

Получите микрозайм под 0% годовых

Если вам срочно нужны денежные средства, то попробуйте обратиться в микрофинансовые организации. Многие из них устраивают акцию, по которой новые клиенты имеют право получить первый заём совершенно бесплатно.

Кто готов предложить такую услугу:

Карта рассрочки

Такие карточки появились в нашей стране лишь в конце прошлого года, и поначалу россияне отнеслись к ним скептически. Сами подумайте – выпуск и оформление бесплатные, за обслуживание платить не нужно, можно совершать покупки во многих магазинах без первого взноса и переплаты, в чем же подвох?

А вот подвоха-то и нет. Это действительно обычная кредитка, обладающая лимитом и условиями использования, но ею и, правда можно расплатиться в магазинах-партнерах банка, и получить товар сразу же. Потом вы возвращаете потраченную сумму на счет и не переплачиваете.

Варианты:

Кредитная карта с льготным периодом

Очень удобный продукт для тех, кто часто сталкивается с крупными незапланированными расходами. Выгодна в том смысле, что оформляете вы кредитку один раз, а пользоваться ею можете только тогда, когда вам это будет нужно.

Примечательна услуга льготного периода, в течение которого вам не будут начисляться проценты за возникшую задолженность. И если вы вернете за этот срок потраченную сумму, вам не придется ничего переплачивать.

Самые популярные варианты:

- – до 1850 дней,

- – до 730 дн.,

- – до 365,

- – до 120,

Андрей Ерес

- если сниму наличные,

С первой кредиткой я каждый месяц отдавал банку по 1000 ₽ за проценты. Пришлось погасить долг и закрыть карту. Зато со второй еще ни разу не переплатил.

Я поверил предложению банка не платить проценты первые 55 дней и заказал кредитку. Через 2 месяца стали приходить СМС с суммой начисленных процентов. Я не понимал почему, ведь долг по каждой покупке честно гасил через 55 дней. Консультанты банка говорили о каких-то выписках и периодах. Это запутывало еще больше.

Чтобы не попасть в такую же историю со второй кредиткой, я поговорил с консультантами банка и почитал профильные сайты. Теперь я понимаю, когда начисляются проценты, и расскажу как этого избежать.

Начну с теории: объясню, что такое кредитка и беспроцентный период. Потом на практике разберу основные ситуации, в которых можно переплатить проценты:

- если сниму наличные,

- возьму в долг на несколько месяцев,

- неправильно рассчитаю беспроцентный период.

Андрей Ерес

Второй месяц не переплачиваю за проценты

ТЕОРИЯ Что нужно знать о кредитке, чтобы не переплачивать

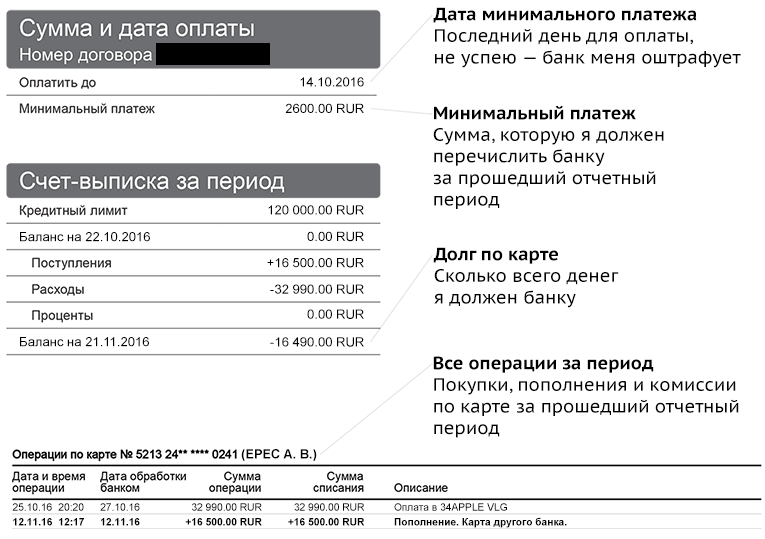

Итак, банк выдал мне кредитку. Она выглядит как зарплатная карта, но на ней лежат не мои деньги, а деньги банка. За покупки по карте платит банк, а я возвращаю долг позже.

Банк опасается, что я потрачу много денег по карте и откажусь платить. Чтобы снизить риск, он ограничивает сумму на кредитке. Это кредитный лимит. Потрачу больше лимита — банк оштрафует.

Банк берет проценты за то, что я пользуюсь его деньгами. Но если я погашу весь долг в определенный срок, он простит набежавшие проценты. Этот срок называется беспроцентный или грейс-период. Вот как он считается.

Каждый месяц банк составляет документ по моим покупкам за последние 30 дней. Это выписка. Период для выписки называется отчетным. В выписке банк указывает все мои траты, долг по карте, минимальный платеж и дату минимального платежа.

Грейсер — человек, который не платит проценты, потому что вовремя погашает задолженность

Выписка приходит каждый месяц в один и тот же день. У меня - 21 числа

Со дня выписки до даты минимального платежа идет платежный период. В сумме с отчетным они составляют 55 дней. Если вместо минимального платежа я погашу весь долг по кредитке, банк простит мне проценты. Поэтому этот период называется беспроцентным.

Если погасить долг до конца платежного периода, банк простит проценты

Теперь посмотрим на практике, какие ошибки можно совершить с кредиткой. Для примеров я возьму условия своего тарифа:

- процентная ставка — 26,9%;

- беспроцентный период — 55 дней.

ОШИБКА № 1 Снять наличные

Допустим, я давно мечтаю о машине и нашел на «Авито» синюю« четырнадцатую» за 100 000 ₽. У меня нет наличных, но есть кредитка с лимитом 120 000 ₽.

Отлично! Сниму деньги сейчас. Проценты начнут начисляться только через 55 дней. За 3 месяца набежит немного. Буду платить минимальный платеж, а с годовой премии погашу остаток долга.

Это неверно. Когда я плачу картой, магазин возвращает банку небольшую комиссию. Плачу наличными — банк ничего не зарабатывает. Чтобы не терять комиссию от магазинов, банк ставит невыгодные условия на съем наличных.

Если я сниму 100 000 ₽ с кредитки

- банк возьмет с меня комиссию 390 ₽;

- увеличит процентную ставку до 32,9% годовых;

- лишит беспроцентного периода.

За 100 000 ₽ наличными я переплачу не 2300 ₽, а 8200 ₽.

Сколько переплачу, если сниму 100 000 ₽ с кредитки

Снимете наличные — лишитесь беспроцентного периода и заплатите проценты по повышенной ставке. Кредит наличными выйдет дешевле.

ОШИБКА № 2 Взять в долг на несколько месяцев

Я иду в магазин за новым телефоном и выбираю« Самсунг» за 30 000 ₽. Продавцы предлагают разные кредиты, но мне не нравятся условия: или большой платеж, или большая переплата.

Так. Заплачу кредиткой. Проценты начнут начисляться только через 55 дней. За 3 месяца набежит немного. Буду платить минимальный платеж, а с годовой премии погашу остаток долга.

Тоже неверно. Банк простит проценты, только если я погашу долг в беспроцентный период. Если не успею — банк начислит проценты со дня покупки. В этом случае потребительский кредит выгоднее: обычно процентная ставка на кредитках выше.

За покупку на 30 000 ₽ я переплачу не 700 ₽, а 1900 ₽.

Сколько переплачу, если куплю телефон за 30 000 ₽ с кредитки

Кредит можно оформить с легкостью, причем выбор состоит не только в сумме денег, но и в сроке погашения платежа. Чаще всего, чем дольше времени выделяется для погашения кредита, тем больше процентная ставка по нему. Бывает так, что проценты, которые вы обязуетесь выплатить, могут быть больше, чем вся сумма, взятая в долг. И тогда уже клиенты банка начинают искать лазеечки в законах, чтобы не платить проценты.

В законодательстве России предусмотрен вариант, когда взяв кредит, проценты платить не нужно. Это касается кредита на жилье или ипотеки. Когда человек берет кредит для приобретения или постройки жилья, то должен отдавать столько денег, сколько и взял. К сожалению, граждане не столь образованы, что касается законодательства, и банки этим умело пользуются. Поэтому начисляют проценты на такие кредиты. Однако если человек знает закон, то может добиться его исполнения.

И все же если вы решились на кредит, то не доверяйте рекламе, где говорится о процентной ставке. При оформлении она может быть увеличена до двух и более раз. Это связано с тем, что банк берет процент не только за пользование деньгами, но и за прочие свои услуги.

Потребительские кредиты плотно вошли в нашу жизнь. Сегодня в кредит можно купить практически все, начиная от мобильного телефона или телевизора, заканчивая автомобилями, моторными лодками, яхтами и квартирами. Времена, когда «кредитная» грамотность населения была на низком уровне прошли. Банкирам уже не так просто продать заемщику дорогостоящий кредит по заоблачным процентам. Более того находятся граждане, которые умудряются «утереть нос» банкам, уменьшают размер ежемесячного платежа по кредиту и не платят лишних процентов. В данной статье мы поговорим о том, как экономить на кредитах.

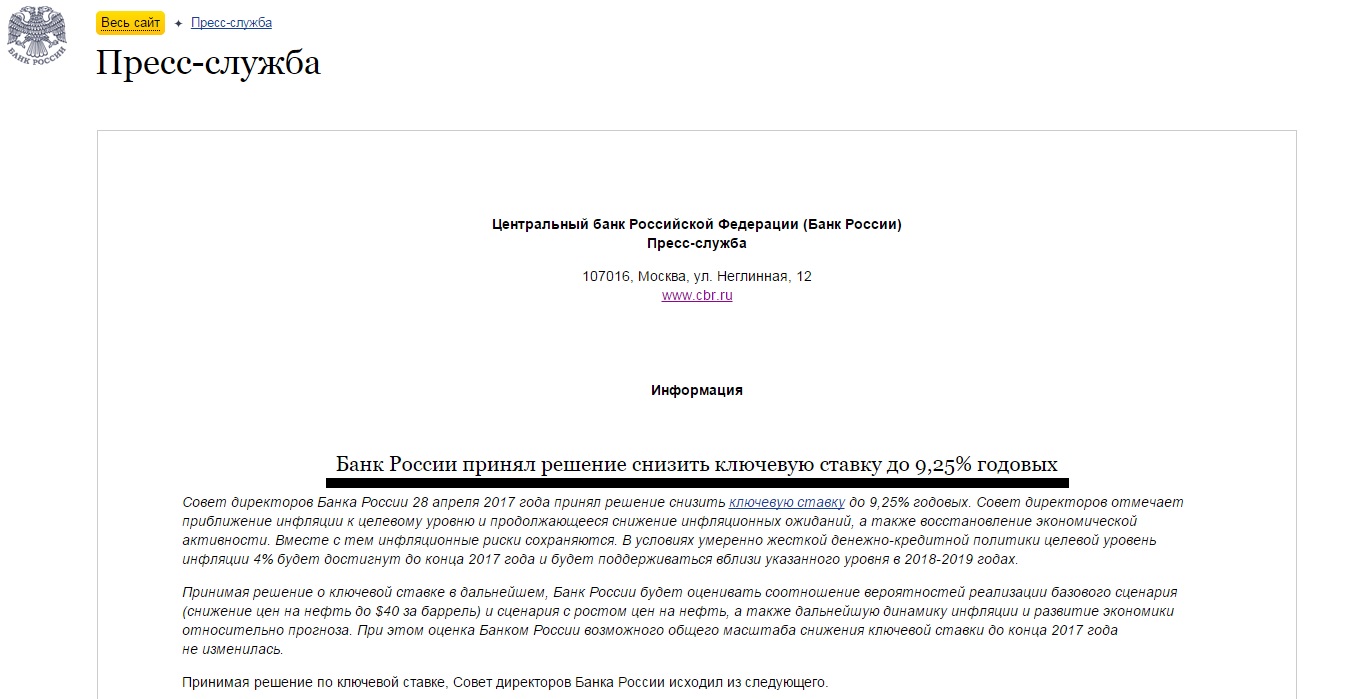

28 апреля 2017 года Совет директоров Центрального банка принял решение снизить ключевую ставку до 9,25% годовых. Данное сообщение размещено на официальном сайте ЦБ. Для большинства населения данная новость прошла в фоновом режиме. Однако, для тех, кто хочет уменьшить свой ежемесячный платеж по кредиту и не платить проценты банку нужно обратить на данное сообщение главного финансового регулятора более пристально.

Следом за Центральным банком 2 мая 2017 года Пресс-служба Сбербанка заявила о снижении процентных ставок по всей линейке потребительских кредитов. В соответствии с собщением, размещенным на официальном сайте банка, снижение ставок составит до 4 процентных пунктов. Так, минимальная ставка потребительского кредита под поручительство физических лиц теперь составляет 12,9% годовых, а без дополнительного обеспечения 13,9%.

Весеннее снижение ставок по кредитам наблюдается во многих банках, в том числе в ВТБ 24, Газпромбанке и Банке «Открытие», в части ипотеки. В этой связи можно сделать однозначный вывод о том, что снижение ключевой ставки Центральным банком создает цепную реакцию снижения ставок по кредитам в коммерческих банках. Как нам, заемщикам, воспользоваться моментом и сэкономить на своем кредите?

Уменьшаем ежемесячный платеж по кредиту по программе рефинансирования

Если вы задумались о том, как уменьшить ежемесячный платеж по кредиту и не платить банку лишних процентов, то у вас есть два законных метода. Первый, оформить рефинансирование или взять кредит на более выгодных условиях. Итак, как это работает?

Сегодня программа рефинансирования кредитов представлена во многих крупных банках. Ее особенность заключается в том, что вы, как заемщик, фактически оформляете новый кредит на погашение действующего, но на более выгодных условиях. Рефинансирование можно оформлять как на один кредит, так и на несколько сразу, даже в разных банках.

Рассмотрим на примере. Представим, что у вас действующий кредит на 200 тысяч рублей в каком-либо банке, который вы оформили на два года по ставке 18% годовых без первоначального взноса, скрытых комиссий и с фиксированным размером ежемесячного платежа – аннуитетным. График ежемесячных платежей по кредиту будет выглядеть следующим образом.

Размер ежемесячного платежа составит 9 984,82 руб. Общая переплата по кредиту за 2 года составит 39 635,69 руб. Банку вы должны будете отдать 239 635,69 руб. Через год, к маю 2017 года остаток основного долга составляет 100 558,30 руб. Тут вы встаете перед дилеммой – платить этот кредит дальше или воспользоваться подарком Центрального банка и уменьшить размер ежемесячного платежа и переплаты по кредиту? Мы выбираем последний вариант!

Для начала посмотрим действующие ставки рефинансирования в крупнейших банках. Минимальная ставка рефинансирования кредита в Сбербанке – 13,9% годовых, в ВТБ 24 – 14,5%, а в Московском кредитном банке – 12,5%. Ставки указаны в соответствии с информацией, размещенной на официальном сайте кредитных учреждений, по состоянию на 11 мая 2017 года.

Давайте рассчитаем, как уменьшить ежемесячный платеж по кредиту и не платить проценты банку с помощью программы рефинансирования. Возвращаясь к нашему примеру. Через год, к маю 2017 года мы должны банку 100 558,30 руб. Предположим, что мы воспользуемся предложением по ставке 13,9% годовых, тогда график платежей будет выглядеть следующим образом.

Ежемесячный платеж – 9 024,11, почти на тысячу рублей меньше, сумма переплаты – 7 731,01 руб. Банку вы должны будете отдать 108 289,31. Таким образом, с помощью программы рефинансирования можно существенно улучшить условия кредитования, законно уменьшить размер ежемесячного платежа и не платить проценты банку. Для оформления таких кредитов банки запрашивают стандартный пакет документов – , сведения о доходах, справки с места работы, а также дополнительно — информация о рефинансируемом кредите (номер и дата договора, валюта, реквизиты счета и т.д.).

Оформить новый кредит на выгодных условиях

Вернемся к тому, с чего мы начали рассмотрение данной темы – снижение ключевой ставки Центральным банком. Еще одним законным способом уменьшения ежемесячного платежа по кредиту является оформление более дешевого займа с меньшей процентной ставкой. Подбор более выгодного кредита стоит начать с сервисов, сравнивающих условия кредитования в разных банках. Мы отправимся на сайт – sravni.ru.

По нашему запросу – сумма кредита 100 тысяч рублей на срок один год, с подтверждением дохода по справке 2-НДФЛ, мы получили еще более выгодные предложения со ставкой от 10% годовых. При дальнейшем снижении ключевой ставки Центральным банком, которое прогнозируется экспертами, ставки по кредитам в коммерческих банках также будут уменьшаться. Итак, законно уменьшить ежемесячный платеж по кредиту и не платить проценты банку можно двумя законными способами:

- оформить новый кредит по программе рефинансирования;

- взять кредит в другом банке на более выгодных условиях.

Есть ли у вас непогашенные кредиты?