Как не платить проценты по кредитке. Как не платить проценты банку

Заемщику, после первой просрочки по микрозайму, зачастую трудно вырваться из замкнутого круга, так как на основную сумму долга еще и начисляются проценты, пеня и штраф. Соответственно и сам долг становится в разы больше. Как не платить микрозайм и проценты законно будет рассмотрено в следующих главах.

Долг в МФО

Договор займа в МФО изначально кажется очень выгодным для заемщика и простым в оформлении. Но после первого пропущенного срока выплат у должника мнение кардинально меняется, ведь к основной сумме долга еще и начисляются штрафные санкции, пеня и проценты, которые оговариваются при заключении кредитного договора с микрофинансовой организацией. Если же в договоре размер процентов не оговорен, то он все равно считается возмездным и, в данном случае, начисление происходит исходя из действующей на день возврата долга в МФО ключевой ставки Банка России.

Важно! Если вы сами разбираете свой случай, связанный с микрозаймами, то вам следует помнить, что:

- Все случаи уникальны и индивидуальны.

- Понимание основ закона полезно, но не гарантирует достижения результата.

- Возможность положительного исхода зависит от множества факторов.

Как законно не платить кредит

Иногда перед заемщиком встает вопрос - как законно не платить кредит и избежать ответственности за невыполненные денежные обязательства перед МФО. Если задолженность по микрозайму не является существенной, а дело не было передано для судебного разбирательства или в коллекторское агентство, то для должника существует несколько вариантов:

- Рефинансирование кредита . Чтобы уменьшить долговую нагрузку, заемщик может получить займ в другой кредитной организации под меньший процент и полностью погасить долговое обязательство перед нынешним кредитором.

- Отсрочка платежа . Чтобы снизить сумму ежемесячного взноса и оплачивать только проценты на протяжении оговоренного срока, заемщику необходимо подать письменную просьбу об отсрочке платежа в кредитную организацию. Безусловно, должник обязан указать на основании каких обстоятельств, приведших к материальным трудностям, кредитор должен предоставить ему такую возможность.

- Реструктуризация долга . Если финансовое положение должника носит кратковременный характер, то он может заключить с кредитором договор об увеличении срока кредитования. Данный способ приведет к уменьшению ежемесячного платежа по микрозайму, но итоговый размер переплаты возрастет по процентам. Этот способ хорош до наступления самого факта просрочки, когда заемщик понимает, что не сможет на дату назначенный выплаты предоставить денежные средства. Если же у заемщика имеется просроченный платеж по микрозайму, то в таком случае к основной сумме долга будут еще начислены пеня и штрафные санкции.

- Страховое погашение кредитной задолженности. В случае, когда заемщик при получения микрозайма оформил страховку (на случай потери работы, болезни и т.д.), страховая компания при наступлении указанного в договоре страхового случая обязана выплатить долг вместо заемщика.

В любом случае, заемщик, выбрав удобный для себя способ, чтобы не платить по кредиту, должен помнить, что в каждом случае имеются определенные нюансы, которые может помочь быстро и качественно разрешить юрист.

Можно ли не оплачивать проценты?

Начисление процентов по договору займа определяется ст. 395, ст. 809 ГК РФ. Когда заемщик уклоняется от возврата денежных средств либо имеется просрочка по взятому им денежному обязательству, кредитор вправе начислить проценты на сумму займа в размерах и порядке, предусмотренных договором. Процент начисляется на следующий день после получения займа и рассчитывается по день возврата долга.

Федеральный закон от 21.12.2013 № 353-ФЗ “О потребительском кредите (займе)” в данном случае направлен на защиту заемщика от неправомерных действий микрозаймовых организаций. Так, заемщик имеет право отказаться полностью или частично от получения займа, уведомив об этом кредитора до истечения установленного срока его получения. Но если же микрозайм получен, в течении 14 календарных дней с даты получения заемщик может вернуть всю сумму с уплатой процентов только за фактический срок использования займа.

Следовательно, заемщик может значительно уменьшить сумму выплат по процентам, досрочно вернув кредитору денежные средства.

Обратите внимание! Важно помнить, что за просроченные платежи по микрозайму, кредитор имеет право начислить пеню и штраф согласно ст. 330 ГПК РФ.

Но и в данном случае закон позволяет заемщику минимизировать потери. Для этого необходимо обратиться с исковым заявлением в суд с требованием о снижении процентной ставки. Исковое заявление должно быть грамотно составленным, содержать только фактические обстоятельства дела, а для этого лучше всего обратиться к профессионалам в области права, знающих тонкости подобных разбирательств.

Последствия

Долговое обязательство перед микрофинансовой организацией (МФО) несет за собой определенные последствия, которые могут негативно сказаться на заемщике. Поэтому перед тем, как брать микрозайм, следует изучить способы выхода из проблемной ситуации в случае неуплаты по долговому обязательству. Необходимо решать проблему сразу, а не доводить до того, когда МФО будет вынуждена обратиться в суд с требованием о принудительном взыскании долга или передаст свое право кредитора третьему лицу (коллекторскому агентству) на основании ст. 382 ГК РФ.

Согласно ФЗ от 02.10.2007 № 229-ФЗ “Об исполнительном производстве” (далее - Закон № 229-ФЗ), если судом вынесено решение о взыскании задолженности по кредиту, дело будет передано в ФССП. Возбужденное исполнительное производство дает право судебному приставу-исполнителю не только арестовать счета должника, но и удерживать до 50% суммы с заработной платы. Если же этих средств недостаточно в счет погашения задолженности, то пристав вправе описать и изъять имущество.

Поэтому очень важно еще на стадии досудебного производства урегулировать конфликт с МФО с помощью грамотного юриста.

Обсудите вопрос микрозаймов с юристом

Можно ли не платить проценты по кредиту?

При уплате взносов по кредиту многие заемщики сожалеют не столько о необходимости возврата суммы основного долга, сколько об уплате процентов за пользование деньгами. И в ряде случаев размер процентов по кредиту действительно можно свести к минимуму или вовсе избежать их уплаты.

Самый простой и совершенно законный способ не платить проценты - использовать кредитную карту со льготным периодом кредитования. Обычно этот период составляет 30–50 календарных дней, и для того чтоб не платить проценты, нужно только успеть в течение этого срока вернуть банку сумму основного долга. Если же заемщику не удается уложиться в этот период, автоматически начинается начисление процентов.

Кроме того, при получении любого вида кредита можно минимизировать затраты на уплату процентов, если вернуть сумму долга досрочно. Ведь заемщик вправе это сделать уже в течение первого месяца после получения кредитных средств, и чем раньше он вернет банку основную сумму долга, тем большей экономии на процентах добьется.

Рассматривая способы снижения процентов по кредиту, надо сказать и о процентах, начисляемых банком за просрочку внесения очередного платежа. Такие проценты называются неустойкой. Снизить размер неустойки можно в судебном порядке, если суд придет к выводу о его явной несоразмерности допущенному нарушению.

Как не платить банку кредит?

Предположим, вопрос о том, как законно не платить кредит , у вас появился недавно. Серьезный долг еще не накоплен, банк еще не успел обратиться в суд или передать задолженность коллекторам. Какие же меры можно предпринять в этом случае для того, чтоб не платить взносы по кредиту? Рассмотрим несколько возможных вариантов:

- Обращение в банк с письменной просьбой об отсрочке или реструктуризации долга. К такому письму заемщику нужно приложить документы, подтверждающие его материальные трудности (потерю работы и т. п.). Отсрочка заключается в том, что в течение определенного периода должник ежемесячно будет выплачивать лишь проценты по кредиту, а не сумму основного долга. В результате величина ежемесячного взноса снижается. При реструктуризации увеличивается период кредитования, и за счет этого уменьшается ежемесячный платеж.

Эти способы могут помочь в ситуации, когда финансовые трудности являются кратковременными. Однако надо иметь в виду, что при уменьшении суммы разового платежа общий размер переплаты по процентам возрастает, поэтому при восстановлении платежеспособности целесообразно досрочно погасить хотя бы часть основного долга. - Получение в другом банке кредита под меньший процент и погашение за его счет текущего кредита. Этот способ не освободит заемщика от долговых обязательств, но поможет уменьшить расходы на уплату кредита. К применению этого способа нужно подойти очень осторожно, так как предлагаемые другим банком условия на деле могут оказаться не такими уж и выгодными.

- Погашение долга страховой компанией. Если при получении кредита вами была оформлена страховка, к примеру на случай утраты трудоспособности, то при наступлении страхового случая долг по кредиту должна возместить страховая фирма. Однако имейте в виду, что страховые организации весьма неохотно расстаются с деньгами, поэтому свои права вам, возможно, придется отстаивать путем направления в адрес компании письменных претензий или даже в судебном порядке.

Как законно не платить кредит, если долг передан коллекторам?

В случае если долг по кредитному договору передан коллекторскому агентству, заемщик может применить следующие способы защиты для того, чтоб , так и проценты по нему:

- Оспаривание правомерности уступки долга коллекторам. Долгое время вопрос о законности такой уступки был спорным, т. к. коллекторское агентство не является организацией, уполномоченной на ведение банковских операций. В постановлении от 28.06.2012 № 17 Верховный суд РФ признал, что банки вправе уступать кредитные долги коллекторским фирмам только в том случае, если в договоре между банком и заемщиком специально оговорено такое условие.

Соответственно, при передаче долга коллекторам нужно в первую очередь проанализировать текст договора с банком на предмет наличия этого условия. При его отсутствии можно подавать в суд иск о признании уступки долга незаконной. - Обращение к помощи антиколлекторов. Антиколлекторские фирмы уже довольно долгое время существуют на рынке услуг. В зависимости от ситуации, их помощь может оказаться действительно полезной для заемщика. Так, специалисты этих фирм могут проанализировать кредитный договор, соглашение о передаче долга коллекторам и иные документы на предмет наличия оснований для их судебного обжалования. Кроме того, они оценят правомерность действий по истребованию долга, ведь коллекторы зачастую пользуются приемами, нарушающими права граждан (сообщение о кредитном долге работодателю, звонки родственникам и т. д.). В подобных случаях имеются основания для направления жалобы в прокуратуру на действия коллекторской фирмы.

Как законно не платить кредит, если дело дошло до суда?

Даже в том случае, если дело уже рассматривает суд, можно попытаться найти способы законно не платить как кредит , так и начисленные проценты.

Первый способ можно назвать законным лишь формально. Он заключается в том, что все принадлежащее ему имущество должник переписывает на родственников или других близких лиц. Помимо этого он увольняется с официальной работы и закрывает счета в банке. В результате приставы попросту не смогут исполнить судебное решение о взыскании долга. Однако с точки зрения Гражданского кодекса подобные сделки по переводу имущества являются мнимыми, то есть совершенными для вида. И особенно подозрительными они выглядят, если совершены тогда, когда дело о долге по кредиту дошло до суда. Велика вероятность того, что приставы обратятся в суд для признания таких сделок ничтожными и сумеют доказать их мнимый характер (См. Мнимые и притворные сделки: что это? ).

Должник, планирующий погасить кредит, но не имеющий достаточных средств, может обратиться к судье с заявлением об отсрочке или рассрочке уплаты долга. Если действительно имеются доказательства тяжелого материального положения гражданина, суды обычно удовлетворяют такие заявления. Официально полученная рассрочка поможет избежать ареста имущества и счетов судебными приставами, а также возбуждения уголовного дела при сумме долга, превышающей полтора миллиона рублей.

При уплате взносов по кредиту многие заемщики сожалеют не столько о необходимости возврата суммы основного долга, сколько об уплате процентов за пользование деньгами. И в ряде случаев размер процентов по кредиту действительно можно свести к минимуму или вовсе избежать их уплаты.

Самый простой и совершенно законный способ не платить проценты - использовать кредитную карту со льготным периодом кредитования. Обычно этот период составляет 30–50 календарных дней, и для того чтоб не платить проценты, нужно только успеть в течение этого срока вернуть банку сумму основного долга. Если же заемщику не удается уложиться в этот период, автоматически начинается начисление процентов.

Кроме того, при получении любого вида кредита можно минимизировать затраты на уплату процентов, если вернуть сумму долга досрочно. Ведь заемщик вправе это сделать уже в течение первого месяца после получения кредитных средств, и чем раньше он вернет банку основную сумму долга, тем большей экономии на процентах добьется.

Рассматривая способы снижения процентов по кредиту, надо сказать и о процентах, начисляемых банком за просрочку внесения очередного платежа. Такие проценты называются неустойкой. Снизить размер неустойки можно в судебном порядке, если суд придет к выводу о его явной несоразмерности допущенному нарушению.

Как не платить банку кредит?

Предположим, вопрос о том, как законно не платить кредит , у вас появился недавно. Серьезный долг еще не накоплен, банк еще не успел обратиться в суд или передать задолженность коллекторам. Какие же меры можно предпринять в этом случае для того, чтоб не платить взносы по кредиту? Рассмотрим несколько возможных вариантов:

- Обращение в банк с письменной просьбой об отсрочке или реструктуризации долга. К такому письму заемщику нужно приложить документы, подтверждающие его материальные трудности (потерю работы и т. п.). Отсрочка заключается в том, что в течение определенного периода должник ежемесячно будет выплачивать лишь проценты по кредиту, а не сумму основного долга. В результате величина ежемесячного взноса снижается. При реструктуризации увеличивается период кредитования, и за счет этого уменьшается ежемесячный платеж.

Эти способы могут помочь в ситуации, когда финансовые трудности являются кратковременными. Однако надо иметь в виду, что при уменьшении суммы разового платежа общий размер переплаты по процентам возрастает, поэтому при восстановлении платежеспособности целесообразно досрочно погасить хотя бы часть основного долга. - Получение в другом банке кредита под меньший процент и погашение за его счет текущего кредита. Этот способ не освободит заемщика от долговых обязательств, но поможет уменьшить расходы на уплату кредита. К применению этого способа нужно подойти очень осторожно, так как предлагаемые другим банком условия на деле могут оказаться не такими уж и выгодными.

- Погашение долга страховой компанией. Если при получении кредита вами была оформлена страховка, к примеру на случай утраты трудоспособности, то при наступлении страхового случая долг по кредиту должна возместить страховая фирма. Однако имейте в виду, что страховые организации весьма неохотно расстаются с деньгами, поэтому свои права вам, возможно, придется отстаивать путем направления в адрес компании письменных претензий или даже в судебном порядке.

Как законно не платить кредит, если долг передан коллекторам?

В случае если долг по кредитному договору передан коллекторскому агентству, заемщик может применить следующие способы защиты для того, чтоб , так и проценты по нему:

- Оспаривание правомерности уступки долга коллекторам. Долгое время вопрос о законности такой уступки был спорным, т. к. коллекторское агентство не является организацией, уполномоченной на ведение банковских операций. В постановлении от 28.06.2012 № 17 Верховный суд РФ признал, что банки вправе уступать кредитные долги коллекторским фирмам только в том случае, если в договоре между банком и заемщиком специально оговорено такое условие.

Соответственно, при передаче долга коллекторам нужно в первую очередь проанализировать текст договора с банком на предмет наличия этого условия. При его отсутствии можно подавать в суд иск о признании уступки долга незаконной. - Обращение к помощи антиколлекторов. Антиколлекторские фирмы уже довольно долгое время существуют на рынке услуг. В зависимости от ситуации, их помощь может оказаться действительно полезной для заемщика. Так, специалисты этих фирм могут проанализировать кредитный договор, соглашение о передаче долга коллекторам и иные документы на предмет наличия оснований для их судебного обжалования. Кроме того, они оценят правомерность действий по истребованию долга, ведь коллекторы зачастую пользуются приемами, нарушающими права граждан (сообщение о кредитном долге работодателю, звонки родственникам и т. д.). В подобных случаях имеются основания для направления жалобы в прокуратуру на действия коллекторской фирмы.

Как законно не платить кредит, если дело дошло до суда?

Даже в том случае, если дело уже рассматривает суд, можно попытаться найти способы законно не платить как кредит , так и начисленные проценты.

Первый способ можно назвать законным лишь формально. Он заключается в том, что все принадлежащее ему имущество должник переписывает на родственников или других близких лиц. Помимо этого он увольняется с официальной работы и закрывает счета в банке. В результате приставы попросту не смогут исполнить судебное решение о взыскании долга. Однако с точки зрения Гражданского кодекса подобные сделки по переводу имущества являются мнимыми, то есть совершенными для вида. И особенно подозрительными они выглядят, если совершены тогда, когда дело о долге по кредиту дошло до суда. Велика вероятность того, что приставы обратятся в суд для признания таких сделок ничтожными и сумеют доказать их мнимый характер.

Должник, планирующий погасить кредит, но не имеющий достаточных средств, может обратиться к судье с заявлением об отсрочке или рассрочке уплаты долга. Если действительно имеются доказательства тяжелого материального положения гражданина, суды обычно удовлетворяют такие заявления. Официально полученная рассрочка поможет избежать ареста имущества и счетов судебными приставами, а также возбуждения уголовного дела при сумме долга, превышающей полтора миллиона рублей.

Источник http://sovetnik.consultant.ru/

Вконтакте

Андрей Ерес

- если сниму наличные,

С первой кредиткой я каждый месяц отдавал банку по 1000 ₽ за проценты. Пришлось погасить долг и закрыть карту. Зато со второй еще ни разу не переплатил.

Я поверил предложению банка не платить проценты первые 55 дней и заказал кредитку. Через 2 месяца стали приходить СМС с суммой начисленных процентов. Я не понимал почему, ведь долг по каждой покупке честно гасил через 55 дней. Консультанты банка говорили о каких-то выписках и периодах. Это запутывало еще больше.

Чтобы не попасть в такую же историю со второй кредиткой, я поговорил с консультантами банка и почитал профильные сайты. Теперь я понимаю, когда начисляются проценты, и расскажу как этого избежать.

Начну с теории: объясню, что такое кредитка и беспроцентный период. Потом на практике разберу основные ситуации, в которых можно переплатить проценты:

- если сниму наличные,

- возьму в долг на несколько месяцев,

- неправильно рассчитаю беспроцентный период.

Андрей Ерес

Второй месяц не переплачиваю за проценты

ТЕОРИЯ Что нужно знать о кредитке, чтобы не переплачивать

Итак, банк выдал мне кредитку. Она выглядит как зарплатная карта, но на ней лежат не мои деньги, а деньги банка. За покупки по карте платит банк, а я возвращаю долг позже.

Банк опасается, что я потрачу много денег по карте и откажусь платить. Чтобы снизить риск, он ограничивает сумму на кредитке. Это кредитный лимит. Потрачу больше лимита — банк оштрафует.

Банк берет проценты за то, что я пользуюсь его деньгами. Но если я погашу весь долг в определенный срок, он простит набежавшие проценты. Этот срок называется беспроцентный или грейс-период. Вот как он считается.

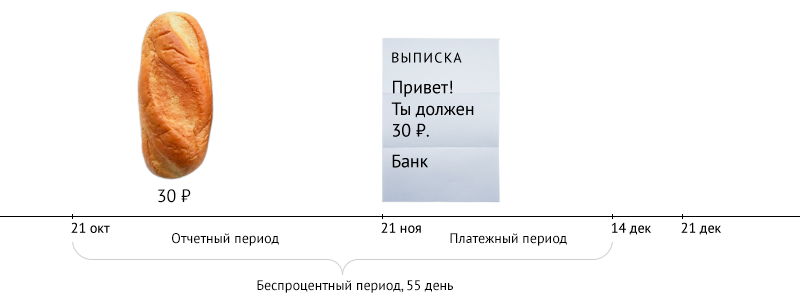

Каждый месяц банк составляет документ по моим покупкам за последние 30 дней. Это выписка. Период для выписки называется отчетным. В выписке банк указывает все мои траты, долг по карте, минимальный платеж и дату минимального платежа.

Грейсер — человек, который не платит проценты, потому что вовремя погашает задолженность

Выписка приходит каждый месяц в один и тот же день. У меня - 21 числа

Со дня выписки до даты минимального платежа идет платежный период. В сумме с отчетным они составляют 55 дней. Если вместо минимального платежа я погашу весь долг по кредитке, банк простит мне проценты. Поэтому этот период называется беспроцентным.

Если погасить долг до конца платежного периода, банк простит проценты

Теперь посмотрим на практике, какие ошибки можно совершить с кредиткой. Для примеров я возьму условия своего тарифа:

- процентная ставка — 26,9%;

- беспроцентный период — 55 дней.

ОШИБКА № 1 Снять наличные

Допустим, я давно мечтаю о машине и нашел на «Авито» синюю« четырнадцатую» за 100 000 ₽. У меня нет наличных, но есть кредитка с лимитом 120 000 ₽.

Отлично! Сниму деньги сейчас. Проценты начнут начисляться только через 55 дней. За 3 месяца набежит немного. Буду платить минимальный платеж, а с годовой премии погашу остаток долга.

Это неверно. Когда я плачу картой, магазин возвращает банку небольшую комиссию. Плачу наличными — банк ничего не зарабатывает. Чтобы не терять комиссию от магазинов, банк ставит невыгодные условия на съем наличных.

Если я сниму 100 000 ₽ с кредитки

- банк возьмет с меня комиссию 390 ₽;

- увеличит процентную ставку до 32,9% годовых;

- лишит беспроцентного периода.

За 100 000 ₽ наличными я переплачу не 2300 ₽, а 8200 ₽.

Сколько переплачу, если сниму 100 000 ₽ с кредитки

Снимете наличные — лишитесь беспроцентного периода и заплатите проценты по повышенной ставке. Кредит наличными выйдет дешевле.

ОШИБКА № 2 Взять в долг на несколько месяцев

Я иду в магазин за новым телефоном и выбираю« Самсунг» за 30 000 ₽. Продавцы предлагают разные кредиты, но мне не нравятся условия: или большой платеж, или большая переплата.

Так. Заплачу кредиткой. Проценты начнут начисляться только через 55 дней. За 3 месяца набежит немного. Буду платить минимальный платеж, а с годовой премии погашу остаток долга.

Тоже неверно. Банк простит проценты, только если я погашу долг в беспроцентный период. Если не успею — банк начислит проценты со дня покупки. В этом случае потребительский кредит выгоднее: обычно процентная ставка на кредитках выше.

За покупку на 30 000 ₽ я переплачу не 700 ₽, а 1900 ₽.

Сколько переплачу, если куплю телефон за 30 000 ₽ с кредитки