Mennyi a teljes hitelköltség (FLC)

Mennyi a hitel teljes költsége? Miért van szükség erre a mutatóra? Milyen kiadásokat vesznek figyelembe a számításnál? Lehetséges-e saját kezűleg kiszámítani az UCS-értéket, és hogyan kell helyesen csinálni? Miért lesz a legtöbb esetben helytelen a számítás? Ezekre és sok más kérdésre választ kapunk ebben a cikkben.

Ha a szerződésben szerepel egy szervezet neve (például egy értékelő iroda), akkor a számítás ennek a szervezetnek a tarifái szerint történik.

Előfordul, hogy a megállapodás több harmadik felet is előír. Például a biztosítók választási lehetőséggel. Ezután a számítás az egyikük tarifái alapján történik.

Ha a biztosítók köre nem korlátozódik a bankra, akkor BÁRMELYIK biztosító szervezet díjszabását alkalmazzák, amely a számításkor ismert.

Vagyis a szerződésben írt mutató értéke hozzávetőleges lesz!

Fontos! A banknak közzé kell tennie azon biztosító szervezet adatait, amelynek díjszabásait a számításhoz felhasználták. A bank azt is köteles jelezni, hogy egy másik biztosítóval kötött szerződés megkötésekor a PSC értéke eltérő lesz.

A PSC-mutatóban a biztosítási díjak figyelembevételekor a pontatlanság a számítás egyéb jellemzőihez kapcsolódhat.

A törvény lehetővé teszi (a Tanácsadó megjegyzéseiben a 4. cikk 5. pontja) a harmadik fél által nyújtott szolgáltatások költségének kiszámítását a vállalati tarifák szerint, anélkül, hogy figyelembe vennék a hitelfelvevő személyes jellemzőit.

Például, gépjármű-biztosítással az életkor vagy a vezetési tapasztalat és az autó jellemzői (teljesítmény, márka, gyártási év) figyelembevétele nélkül.

Ekkor a bank köteles erről értesíteni a hitelfelvevőt.

Az FKR értékének meghatározásakor a számítás időpontjában érvényben lévő tarifákat kell figyelembe venni. A jövőben változhatnak. Ekkor a szerződésben szereplő PSC eltér a ténylegestől.

6 A biztosítás ára, ha a biztosítási esemény miatti kártérítést NEM a hitelfelvevő és NEM hozzátartozója kapja meg.

Például, a PSC a kölcsön összegére élet- és egészségbiztosítást fog tartalmazni, ha biztosítási esemény bekövetkeztekor nem a hitelfelvevő, hanem a bank kapja meg a hitel törlesztésére.

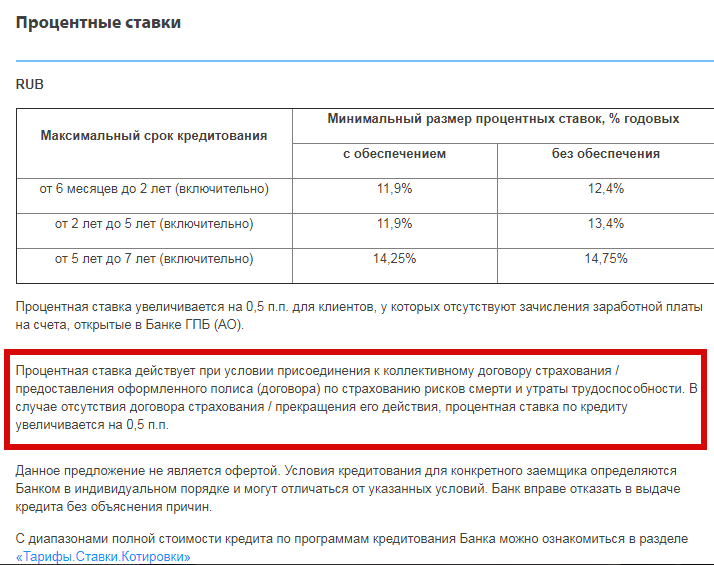

7 Biztosítás, ha az meghatározza a kölcsön feltételeit. Beleértve a feltételeket, az árakat és az összegeket.

Például, a Gazprombank a fogyasztási hiteleknél azt jelzi, hogy 0,5 százalékponttal emelkedik a kamat, ha nincs biztosítási szerződés, vagy megszűnik annak érvényessége. A bank köteles ezt a biztosítást figyelembe venni.

Kattintson a kép nagyításához

Mit nem vesz figyelembe a bank a PSC kiszámításakor?

1 A fizetést törvény írja elő.

Például, az OSAGO-t nem veszik figyelembe a számítás során.

2 Fizetések a hitelfelvevő szerződésszegése esetén.

Például, késedelmi kötbér. Ezenkívül lehetetlen előre meghatározni, hogy a hitelfelvevő időben vagy késve fizet-e.

3 Fizetés a hitelfelvevő döntésétől függően. Ezeknek a kölcsönhöz kell kapcsolódniuk, és a szerződésben elő kell írniuk.

Például, jutalék pénzeszközök kifizetéséért vagy díj korai fizetésért.

4 Fedezetbiztosítás ára, például CASCO.

5 biztosítás feltételekkel:

- a biztosítás bejegyzése nem befolyásolja a bank hiteldöntését és a hitel árát;

- a hitelfelvevő további előnyökben részesül ezekből a szolgáltatásokból (például autóhitel esetén az életbiztosítás díja eltér a hitel nélküli kamattól);

- 14 napon belül a hitelfelvevő visszautasíthatja ezeket a szolgáltatásokat.

Például: Ha a hitelfelvevő autóhitelre vonatkozó élet- és egészségbiztosítása megfelel ezeknek a feltételeknek, akkor a bank a biztosítást nem veszi fel a számításba.

Fontos. Ezek a kivételek lehetővé teszik a bankok számára, hogy módosítsák a hitelfeltételeket, hogy ne vegyék figyelembe a biztosítást.

Mi történik valójában? Mit vesz figyelembe a Sberbank és az Alfabank a PSK részeként?

A törvény általános rendelkezéseket ad, és nem ad útmutatást az egyes konkrét biztosítási vagy egyéb kiegészítő kifizetések számításba vételére. Ez különböző értelmezésekre ad okot, és lehetővé teszi a hitelezők számára, hogy mérlegeljék, mi a legjövedelmezőbb számukra.

A törvény számos kivételt ír elő, ami a bankárok számára is előnyös.

Ezenkívül a bankárok néha nem tudják, hogyan kell helyesen értelmezni a törvénycikkeket. Ezt bizonyítják a jegybankhoz intézett, felvilágosítást kérő megkeresések.

Kattintson a képre a nagyításhoz

Ha a bank intézkedései jogszerűek, de nem vesznek figyelembe minden kifizetést a számítás során, akkor nincs értelme panaszkodni vagy nyilatkozatokat írni. Fontos megérteni, hogy a kölcsönhöz bizonyos kiadások társulnak. Előfordulhat, hogy a költségkalkulációban nem szerepelnek, de a szerződésben előírják – olvassa el figyelmesen.

Végezze el saját számításait, figyelembe véve az összes lehetséges fizetést. Akkor nem történnek meglepetések, és képes lesz kompetensen gazdálkodni saját pénzével, megtervezve a közelgő kiadásokat.

A PSC-t a bank és a hitelfelvevő egymástól függetlenül számítja ki.

A bank elvégzi a számítást és értesíti a hitelfelvevőt:

1 Amikor hitelajánlatokat tesz közzé a hivatalos weboldalon. A bank köteles tájékoztatást adni a hitel feltételeiről. Az UCS tartomány minden terméknél fel van tüntetve. Ezt a módszert kell alkalmazni a hitelajánlatok elemzésének és kiválasztásának szakaszában.

Bizonyos esetekben azonban meg kell keresnie ezeket az információkat a webhelyen.

Például, Gazprombank, amely a hitelek feltételeit jellemzi, a legvégén hivatkozást ad a „Tarfák. Kamatláb. Idézetek” részhez, ahol megtalálja a PSK kínálatát. De itt is először ki kell választani egy adott részt, majd megnyitni a fájlt „pdf” formátumban.

2 Kölcsönszerződés megkötésekor. Vagy ha megváltoznak a feltételek rajta. Itt látható a PSC a szerződés teljesítésének időpontjában. Összehasonlíthatja az első pontból vett számításaival.

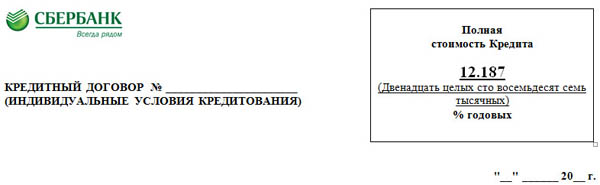

Az FKR értéke a szerződés első oldalán, a jobb felső sarokban négyzet alakú keretben van feltüntetve. A jelző nagybetűkkel, nagy fekete betűtípussal van nyomtatva.

3 A tartozás egy részének idő előtti visszafizetése esetén.

Hogyan lehet kiszámolni a kölcsön teljes költségét?

Miért saját maga számítja ki az FKR-t?

- A szerződés teljesítése előtt a pontos érték beszerzése szükséges.

A bank weboldala a PSC-értékek tartományát jelzi, mivel a kamat és az egyéb hitelfeltételek eltérőek a különböző hitelfelvevőknél;

- ha össze kell hasonlítania a különböző hitellehetőségeket;

- ha nincs bizalom a bankban, amely nem vesz mindent figyelembe a számításnál. Például az Alfabank figyelembe veszi a jelzáloghitel fedezetének felmérésének költségeit, de a Sberbank nem.

A teljes költség kiszámítása eltér a kölcsön kamatlábának kiszámításától. A számítási képletet a törvény 6. §-a tartalmazza.

Kattintson a kép nagyításához

A képlet bonyolult, és még egy banki szakember sem mindig érti a jelentését és a számítási eljárást. Nézzünk utána.

A kölcsön teljes költsége a belső megtérülési rátának felel meg. A pénzügyi matematikában IRR-nek (belső megtérülési rátának) nevezik.

Az érték annak a kamatnak felel meg, amelynél a nettó jelenérték (NPV) nulla.

Mi a nettó jelenérték? Először is határozzuk meg, mi a bevétel, a kiadás és a nettó bevétel.

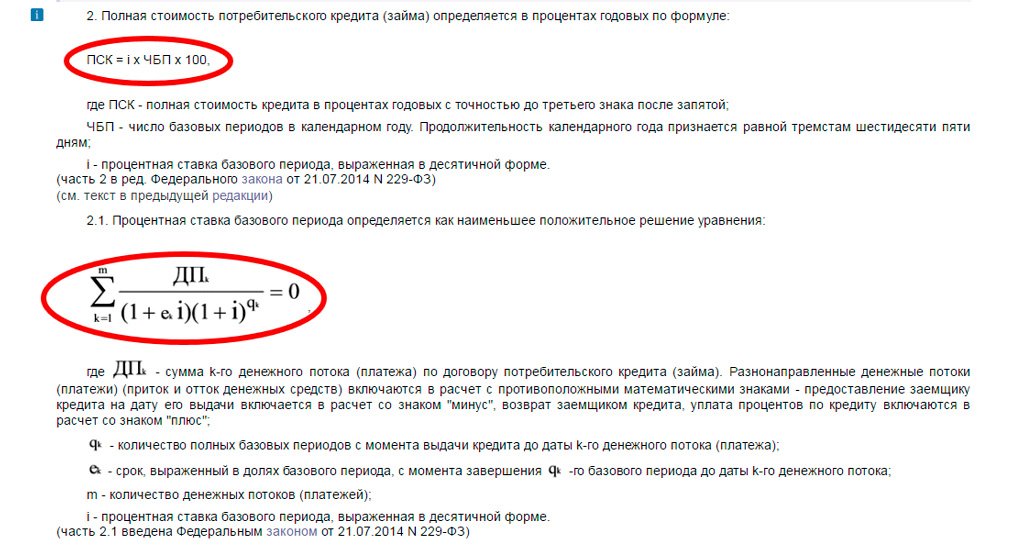

Szemléltessük a 120 000 rubel összegű kölcsön pénzforgalmát 12 hónapos időszakra, 28%-os kamattal.

Feltéve, hogy a kifizetés járadék (a kölcsön visszafizetésére szolgáló összes kifizetés azonos összegű), az egyes kifizetések értéke 11 581,72 rubel. Ezek a kifizetések kék színnel jelennek meg, és a kölcsönből származó bevételt jelentik. Bevétel azon bank szempontjából, amelyik megkapja ezeket az összegeket.

A bank hitelköltsége pirossal jelenik meg - ez maga a hitelösszeg, 120 000 rubel.

| fizetés nap | fizetési szám | fizetési mód | mennyiség, dörzsölje. |

| 10.jan.18 | 0 | fogyasztás | -120000 |

| 10.febr.18 | 1 | jövedelem | 11580,72 |

| 10.márc.18 | 2 | jövedelem | 11580,72 |

| 10.ápr.18 | 3 | jövedelem | 11580,72 |

| 10.május.18 | 4 | jövedelem | 11580,72 |

| 10.jún.18 | 5 | jövedelem | 11580,72 |

| 10.júl.18 | 6 | jövedelem | 11580,72 |

| 10.aug.18 | 7 | jövedelem | 11580,72 |

| 10.szept.18 | 8 | jövedelem | 11580,72 |

| 10.okt.18 | 9 | jövedelem | 11580,72 |

| 10.nov.18 | 10 | jövedelem | 11580,72 |

| 10.dec.18 | 11 | jövedelem | 11580,72 |

| 10.jan.19 | 12 | jövedelem | 11580,72 |

| Teljes | 18968,64 | ||

A bank nettó bevétele (az ügyfél túlfizetése) az összes bevétel és kiadás különbözete. Esetünkben 18 968,68 lett – a táblázatban vastag betűvel kiemelve.

Most nézzük a nettó jelenértéket. Minden hitelfizetés különböző időpontokban történik (a dátumok a táblázatban vannak feltüntetve). A kiadás dátuma piros. Az összes többi - kék - fizetés 1 hónapos időközönként.

A pénz idővel veszít értékéből. Ma veszek egy nagy csokoládét 100 rubelért, de egy év múlva 120-ba fog kerülni. Vagyis egy év múlva 100 rubel nem lesz elég egy csokoládé vásárlásához. Ez 100 rubelt jelent. ma és egy év múlva különböző összegek. Példánkban 100 rubel. ma egy év alatt 120 rubelnek felel meg.

A diszkontálás a jövőbeli pénz mai értékre való csökkentése. Vagyis ha a mai napig (kedvezmény) hozzuk egy csokoládé árát jövőre (120 rubelt), akkor 100 rubelt kapunk.

Minden hiteltörlesztést a hitel folyósításának napjáig diszkontálni kell. A nettó jelenérték az összes diszkontált kifizetés összege.

Meg kell határoznunk azt a diszkontrátát, amely mellett a nettó jelenérték nulla lesz. Vagyis a mai 100 rubel. egy év alatt 120 rubel lesz. Ez az arány IRR. Ez megfelel a kölcsön teljes költségének értékének.

A hitelpéldában ez az az arány, amelyen a túlfizetés nulla lesz. Vagyis 120 000 rubel kölcsön. egyenlő lesz az ügyféltől a bank felé történő összes kedvezményes fizetés összegével.

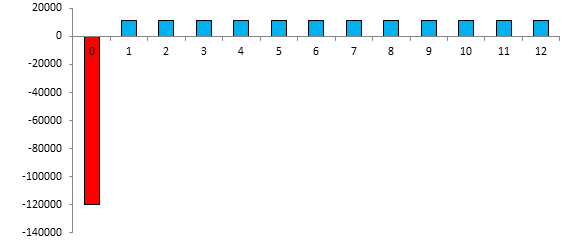

Független számításokhoz az EXEL programra lesz szüksége.

A dátumokat a „B” oszlopba kell beírni. Az első dátum (vagy inkább nulla) 2018. január 10. – a hitel jóváhagyásának dátuma. Ezen a napon kalkulációt (kedvezményt) készítünk és meghatározzuk az IRR-t vagy a kölcsön teljes költségét.

A „C” oszlopban feltüntetjük az összegeket. Az első összeg negatív – jóváhagyott hitel. A többi pozitív – minden kifizetés ütemezett.

Az EXEL rendelkezik egy beépített funkcióval az IRR (esetünkben UCS) meghatározására, ezt „NET”-nek hívják.

A kiszámításhoz a „C15” cellába írjuk be az egyenlőségjelet és a „NET INDOH” képlet nevét. Az ábrán a képlet a képletsávban látható - pirossal aláhúzva.

Ezután először zárójelben írja be az összes értéket (kék betűtípus a képletben és kék tartomány a táblázatban), majd a dátumokat (zöld betűtípus a képletben és zöld tartomány a táblázatban).

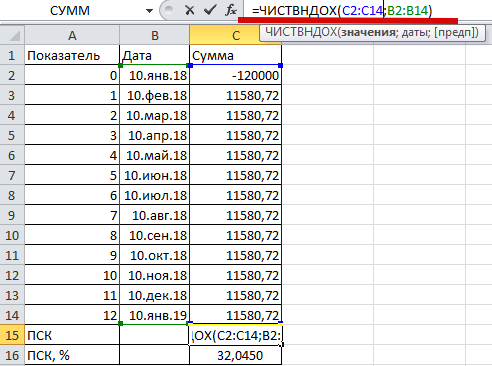

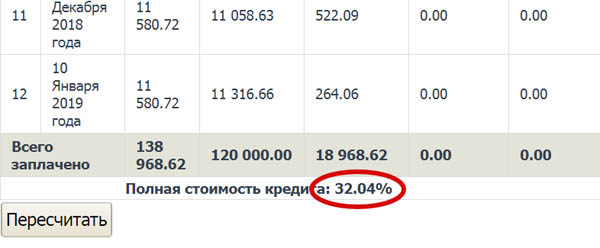

Megnyomjuk az „enter” gombot, és a „C15” cellában a 0,3204 értéket látjuk (alsó ábra). Ez a kölcsön teljes költsége. Csak ez van kifejezve, nem százalékban, hanem az egység töredékében. A százalékos kifejezéshez megszorozzuk az értéket 100-zal. Az eredmény a „C16” cellában látható. Kiderült, hogy 04.32.

Tehát 12 hónapos futamidejű kölcsön esetén, 120 ezer összegben, évi 28% -os kamattal, ami 11 580,72 rubel havi fizetésnek felel meg, a PSC 32.04 lesz.

Fontos. Ebben a példában a hiteltörlesztések bemeneti adatnak minősülnek. Hogyan és hol kaphatja meg őket a hitelfelvevő?

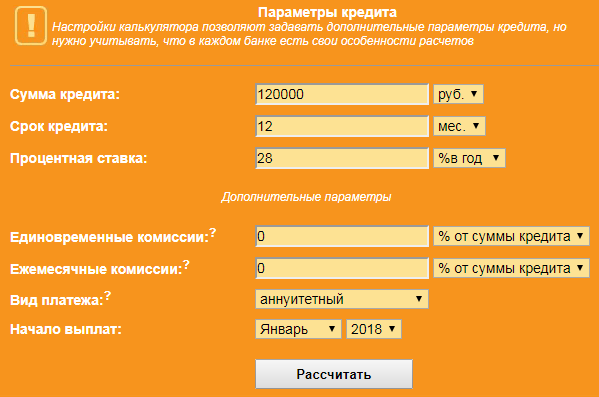

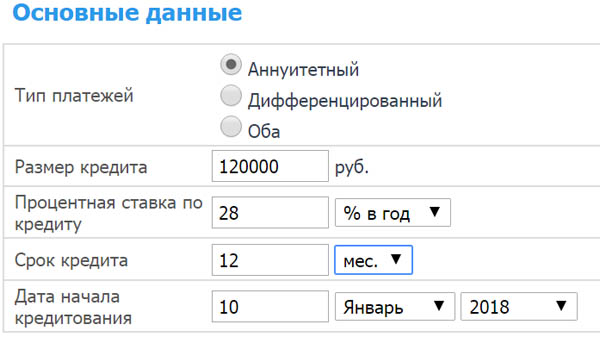

A kölcsönszerződésben a fizetési ütemezésben. Ha még nincs szerződés. A kifizetéseket magának kell kiszámítania. Ehhez bármilyen online hitelkalkulátort használhat.

Az űrlapba beírjuk az összes ismert hitelparamétert, kattintsunk a „Kiszámítás” gombra, és megnézzük az eredményt. A havi befizetés összege az ábrán pirossal van bekarikázva.

Válasszon egy számológépet az FKR kiszámításához. Például ez: www.ipotek.ru/calc2n/results.php?matr=4

Megjelöljük a hitelparamétereket (vegyük az előző példát):

- időtartam 12 hónap;

- összeg 120 000;

- arány 28;

- jóváhagyás dátuma 2018. január 10

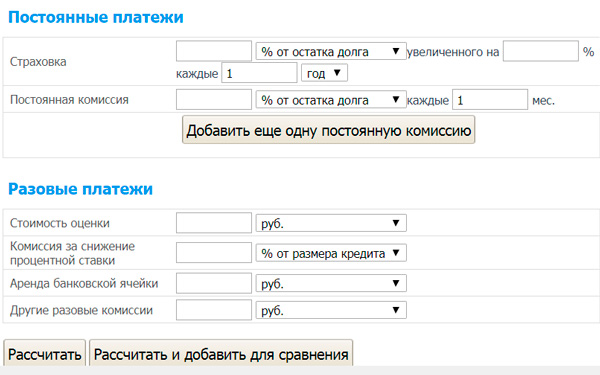

Szükség esetén az űrlapba beírjuk a biztosítási és egyéb kiegészítő kifizetésekre vonatkozó információkat. Egyelőre biztosítás nélkül vállaljuk.

32,04%-ot kapunk, ami megfelel az EXEL-ben számított értéknek.

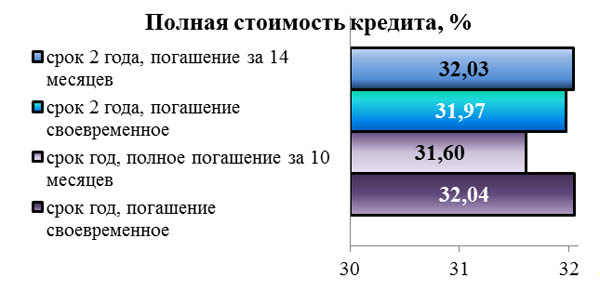

Befolyásolja-e a számítást a hitel futamideje és a végtörlesztés?

A kérdés megválaszolásához hasonlítson össze egy 120 000 értékű kölcsönt 28%-os kamattal, 1 és 2 éves futamidőre.

Egy éves futamidejű hitelnél a PSC 32,04%-nak bizonyult, a futamidő megkétszerezése esetén az érték 31,97%-ra csökken. Az ábrán ezek az értékek fehér színnel vannak feltüntetve.

Az időszak növekedésével a teljes költség csökken, bár elhanyagolható mértékben.

Most azt fogjuk meghatározni, hogy a lejárat előtti visszafizetés milyen hatással van a PSK nagyságára. 1 éves futamidejű hitelnél a tartozás egyenlegét (főtartozás) a 10. rendes törlesztőrészlettel együtt tervezzük határidő előtt visszafizetni.

2 éves futamidejű kölcsönre - a 14. sz.

Az ábra azt mutatja, hogy az UCS változása nem egyértelmű. 2 éves hitel futamidővel a végtörlesztés növeli a PSC-t, egy éves futamidővel pedig csökken.

Egy eset az ember életéből

Maxim: „A probléma az volt, hogy volt jelzáloghitel. A szerződés kezdetben 14,3%-os PSC-t jelölt meg. Minden előtörlesztés után újraszámolták az ütemezést. Új értéket adtak az UCS-nek. Ennek eredményeként a második korai fizetés után az összköltség 16,4%-ra nőtt??? Hogy ez mihez kapcsolódik, az nem világos. Írtam panaszt. Adtak választ, de valami érthetetlen volt néhány képletre, számításra stb.

A számítás és az értelmezés bonyolultsága a mutatót személyes használatra kényelmetlenné teszi.

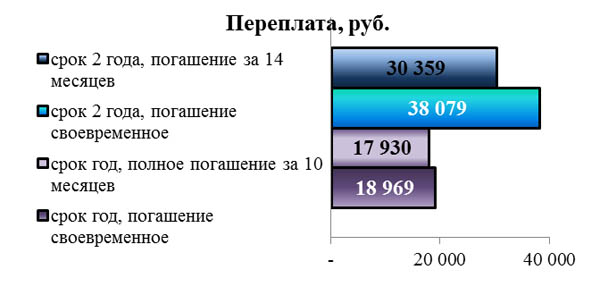

Hasonlítsuk össze ugyanazokat a lehetőségeket a túlfizetés mértéke alapján.

Egy 2 éves futamidejű kölcsön esetén a hitelfelvevő 38 079 rubelt fizet túl a banknak, ami sokkal több, mint egy évre - 18 969. A korai visszafizetés határozottan csökkenti a túlfizetést, függetlenül a hitel futamidejétől. A mutató egyértelmű. Ezért előtörlesztés esetén jobb a végső túlfizetésre összpontosítani, nem pedig a PSC-mutatóra.

Térjünk vissza ismét a törvénymódosításokra. Ennek megfelelően a bankok a PSC-t pénzben is kiszámítják és közlik a hitelfelvevővel. Túlfizetésnek felel meg (ha nem mélyed el összetételének kérdésében, figyelembe véve a jutalékokat és a biztosítást).

Befolyásolja-e a számítási módszer az FKR-t?

Járadék és differenciált kifizetések.

A hitel törlesztésére irányuló kifizetések lehetnek járadékosak (ugyanazok) és differenciáltak (a kamatösszeg csökkenése miatt csökkenőek).

Végezzük el a számítást ugyanerre a példára.

| Index | dátum | Differenciált fizetések | Járadékfizetések |

| jóváhagyás dátuma | 10.jan.18 | -120 000,00 | -120 000,00 |

| fizetés 1 | 10.febr.18 | 12 853,70 | 11 580,72 |

| fizetés 2 | 10.márc.18 | 12 362,74 | 11 580,72 |

| fizetés 3 | 10.ápr.18 | 12 378,08 | 11 580,72 |

| fizetés 4 | 10.május.18 | 12 071,23 | 11 580,72 |

| fizetés 5 | 10.jún.18 | 11 902,47 | 11 580,72 |

| fizetés 6 | 10.júl.18 | 11 610,96 | 11 580,72 |

| fizetés 7 | 10.aug.18 | 11 426,85 | 11 580,72 |

| fizetés 8 | 10.szept.18 | 11 189,04 | 11 580,72 |

| fizetés 9 | 10.okt.18 | 10 920,55 | 11 580,72 |

| fizetés 10 | 10.nov.18 | 10 713,42 | 11 580,72 |

| fizetés 11 | 10.dec.18 | 10 460,27 | 11 580,72 |

| fizetés 12 | 10.jan.19 | 10 237,81 | 11 580,72 |

| TÚLFIZETÉS | 18 127,12 | 18 968,64 | |

| PSK | 0,3189 | 0,3204 | |

| PSK, % | 31,89 | 32,04 |

A differenciált fizetés jövedelmezőbb a hitelfelvevő számára. Náluk a túlfizetés összege és a PSC értéke kisebb.

Pontos és hozzávetőleges számítási módszer.

Ha pontos, akkor minden hónapban és évben a napok pontos számát veszik figyelembe. Vagyis egy hónapban 30 vagy 31, februárban 28 vagy 29. Egy évben 365 vagy 366.

Hozzávetőlegesen minden hónap 30 napból áll.

A hitelt azonos feltételekkel, differenciált törlesztéssel számoljuk.

| Index | dátum | Pontos fizetések | Hozzávetőleges kifizetések |

| jóváhagyás dátuma | 10.jan.18 | -120 000,00 | -120 000,00 |

| fizetés 1 | 10.febr.18 | 12 853,70 | 12 800,00 |

| fizetés 2 | 10.márc.18 | 12 362,74 | 12 566,67 |

| fizetés 3 | 10.ápr.18 | 12 378,08 | 12 333,33 |

| fizetés 4 | 10.május.18 | 12 071,23 | 12 100,00 |

| fizetés 5 | 10.jún.18 | 11 902,47 | 11 866,67 |

| fizetés 6 | 10.júl.18 | 11 610,96 | 11 633,33 |

| fizetés 7 | 10.aug.18 | 11 426,85 | 11 400,00 |

| fizetés 8 | 10.szept.18 | 11 189,04 | 11 166,67 |

| fizetés 9 | 10.okt.18 | 10 920,55 | 10 933,33 |

| fizetés 10 | 10.nov.18 | 10 713,42 | 10 700,00 |

| fizetés 11 | 10.dec.18 | 10 460,27 | 10 466,67 |

| fizetés 12 | 10.jan.19 | 10 237,81 | 10 233,33 |

| TÚLFIZETÉS | 18 127,12 | 18 200,00 | |

| PSK | 0,3189 | 0,3205 | |

| PSK, % | 31,89 | 32,05 |

A pontos módszer alacsonyabb túlfizetés és PSC értéket adott.

Példa az összköltség kiszámítására

Fogyasztói hitel teljes költsége

Miért különbözik a kölcsön teljes költsége a kamattól?

A PSC értéke két okból tér el a hitel kamatától:

1 A PSC kiszámításakor nem csak a kamatfizetéseket veszik figyelembe. Ezekben az esetekben a PSC értéke mindig magasabb lesz, mint a kamat.

2 Az éves kamatláb és a PSC matematikailag különböző mutatók. A PSC érték a belső megtérülési rátának (IRR) felel meg.

Az IRR jellemzi a hitel átlagos éves megtérülését a bank számára vagy a hitelfelvevő költségeit. A képlet a diszkontáláson alapul, és figyelembe veszi, hogy a banknak „ma” befizetett pénz többet ér, mint a kölcsön futamideje végén.

Ezért a legtöbb esetben, még ha csak a kamatfizetést is figyelembe veszik, a TIC magasabb, mint a kamatláb.

Következtetés

A teljes költség egy információs mutató a hitelfelvevő számára az optimális hitel kiválasztásához.

A bankok százalékban számítják ki a PIC-t. A PSC részeként eltérően veszik figyelembe a biztosítási és egyéb kifizetéseket. A számítás bonyolult és kétértelmű. Nem mindig teszi lehetővé a különböző lehetőségek helyes összehasonlítását.

Ezért Önnek kell kiszámolnia a teljes költséget, beleértve az összes várható kifizetést a számításba. Ez lehetővé teszi, hogy reálisan értékelje az egyes hitelajánlatokat.

Kiszámolhatja a költségeket az EXEL-ben vagy a számos hitelkalkulátor valamelyikével. Fontos, hogy az összes opciót egyféleképpen számítsuk ki (csak egy számológépen), mert a különböző számológépek eltérő eredményeket adnak.

Ha még nem ismeri a pénzügyi matematikát, jobb, ha egy másik mutatóra összpontosít. Döntse el, mennyi pénzt szeretne felvenni, és reálisan mennyi ideig számítja vissza a visszafizetését. Számítsa ki a túlfizetés összegét a különböző lehetőségek esetében. Válassza azt, ahol kevesebbet fizet.

Videó desszerthez: ugrás egy Harley-Davidson motorkerékpárra