Правила заполнения формы п 4 статистика

Форма №П-4 "Сведения о численности и заработной плате работников". Сроки сдачи и инструкция по заполнению П-4 статистика в 2016 году

Форма № П-4 утверждена постановлением Федеральной службы государственной статистики от 24.09.2014 № 580. А Указания по ее заполнению утверждены приказом Федеральной службы государственной статистики от 28 октября 2013 г. № 428 (далее – Указания № 428).

П-4 статистика - 2016: кто сдает и когда

Организации должны направлять сведения о численности и зарплате своих работников по форме № П-4 в территориальный орган Росстата по своему местонахождению.

При наличии обособленных подразделений такой отчет заполняется (п. 2 Указаний № 428):

- по каждому обособленному подразделению в отдельности

- по головной организации (без данных по обособленным подразделениям)

Отчет можно представлять и электронно.

Срок представления отчета указан на его титульном листе:

- если средняя численность сотрудников менее 15 человек, то форма составляется ежеквартально

- если средняя численность работников равна или превышает 15 человек, то отчет сдается ежемесячно

Причем не позднее 15-го числа месяца, следующего за отчетным периодом.

Не следует забывать, что при расчете средней численности необходимо учитывать лиц, работающих не только по совместительству, но и по договорам гражданско-правового характера (ГПХ).

Если последний день срока сдачи статистического отчета приходится на нерабочий день, то он переносится на следующий за ним рабочий день (постановление Госкомстата РФ от 7 марта 2000 г. № 18).

Согласно статье 13.19 Кодекса РФ об административных правонарушениях, несвоевременное представление отчета влечет наложение следующих штрафов: от 10 000 до 20 000 руб. для должностных лиц, от 20 000 до 70 000 руб. - для компаний. За повторное нарушение - от 30 000 до 50 000 руб. и от 100 000 до 150 000 руб. соответственно.

Инструкция по заполнению формы П-4 статистика в 2016 году

П-4 статистика - 2016 инструкция по заполнению рекомендует оформлять, начиная с общих сведений об организации.

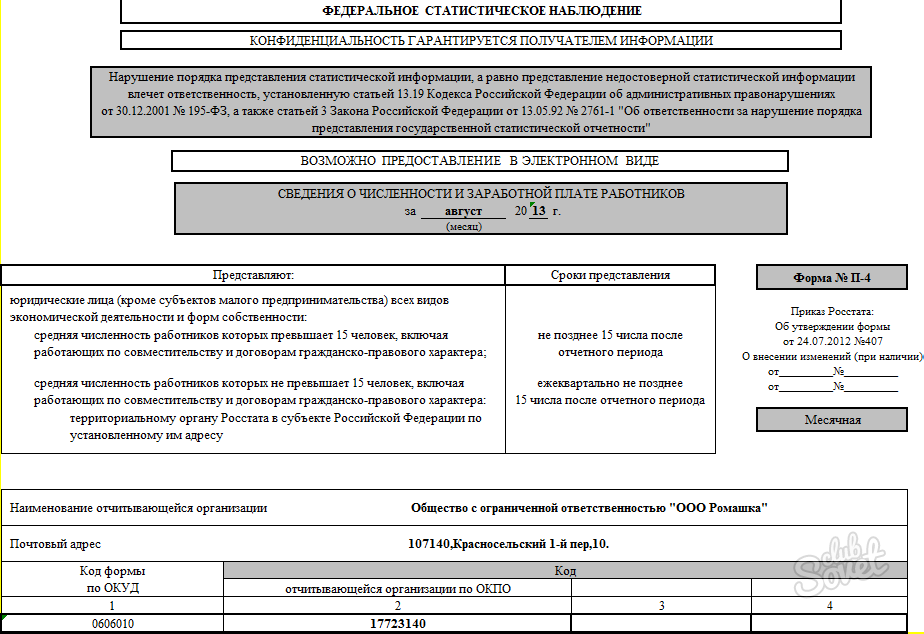

В адресной части формы № П-4 отчитывающаяся организация указывает свое полное наименование в соответствии с учредительными документами, а в скобках – краткое. А вот на бланке формы, содержащей сведения по обособленному подразделению, пишется наименование не только такого подразделения, но и юридического лица, к которому оно относится.

В строке «Почтовый адрес» приводится наименование субъекта РФ и юридический адрес организации с почтовым индексом. При несовпадении фактического адреса с юридическим указываются оба. Если обособленное подразделение не имеет юридического адреса, то указывается почтовый адрес с почтовым индексом.

В кодовой части формы проставляется код Общероссийского классификатора предприятий и организаций (ОКПО) (на основании уведомления о присвоении кода ОКПО, выдаваемого территориальным органом Росстата) (п. 7 Указаний № 428).

В строках 01–11 графы 1 отражаются сведения о средней численность работников. Она исчисляется путем суммирования данных следующих граф:

- графы 2 – среднесписочной численности работников (без внешних совместителей)

- графы 3 – средней численности внешних совместителей

- графы 4 – средней численности работников, выполнявших работы по договорам ГПХ

Среднесписочная численность работников исчисляется путем суммирования их списочной численности за каждый календарный день месяца (с 1-го по 30-е или 31-е число (для февраля – по 28-е или 29-е число)), включая праздничные (нерабочие) и выходные дни, и деления полученного результата на число календарных дней месяца.

Численность сотрудников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности за предшествующий рабочий день. А при наличии двух или более выходных дней подряд – за рабочий день им предшествовавший. Причем за каждый из таких дней.

Перечень лиц, которые не включаются в списочную численность, приведен в пункте 80 Указаний № 428. К ним, в частности, относятся сотрудники, принятые на работу по совместительству из других организаций. Некоторые работники списочной численности не включаются в среднесписочную. Это, например, женщины, находившиеся в отпусках по беременности и родам.

Расчет средней численности лиц, работающих неполное рабочее время, производится согласно пункту 81.3 Указаний № 428. По этому же принципу рассчитывают среднюю численность внешних совместителей. То есть пропорционально отработанному времени. А вот сотрудники (включая иностранных граждан), выполнявшие работу по договорам ГПХ, учитываются за каждый календарный день как целые единицы. Причем в течение всего периода действия такого договора независимо от срока выплаты вознаграждения. Если работник из списочного состава заключил гражданско-правовой договор с этой же организацией, то он не включается в среднюю численность сотрудников, выполнявших работу по договорам ГПХ.

Далее в строках 01–11 граф 5 и 6 формы № П-4 приводятся данные о количестве отработанных человеко-часов с начала года работниками списочного состава и внешними совместителями соответственно (п. 84 Указаний № 428). В отработанные человеко-часы, в частности, не входит: время нахождения в ежегодных, дополнительных, учебных отпусках, повышения квалификации с отрывом от работы, болезни, простоя, перерывов в работе матерей для кормления ребенка.

В строках 01–11 граф 7–10 формы № П-4 приводятся данные о фонде начисленной зарплаты за отчетный период. При этом показатель графы 7 формируется путем суммирования данных граф 8, 9 и 10. А в строках 01–11 графы 11 указываются выплаты социального характера. Графы 5, 6 и 11 заполняются с начала года нарастающим итогом. Например, за 9 месяцев.

П-4 статистика - 2016: образец заполнения

![]()

П-4 статистика - 2016 скачать бланк бесплатно

Скачать отчет по форме № П-4 "Сведения о численности и заработной плате работников " бесплатно

По материалам: www.glavbukh.ru

Форма П-4 – это бланк государственного статистического наблюдения, он предоставляется для создания статистической зависимости, анализа текущего состояния российского рынка труда. Эта форма называется «Сведения о численности, заработной плате и движении работников», имеет номер 0606010 в классификаторе управленческой документации.

Заполнять данную форму должны все юридические лица (кроме индивидуальных предпринимателей, субъектов малого предпринимательства) независимо от формы собственности, типа экономической деятельности, численности работников. Частота заполнения формы зависит от количества работников на предприятии: если общий штат составляет до 15 человек, заполненный бланк предоставляется в территориальный орган Федеральной службы государственной статистики ежеквартально; если количество персонала превышает 15 человек — то ежемесячно. Заполняя титульный лист, укажите полное и краткое (указывается в скобках) название предприятия согласно учредительным документам. В графе «Почтовый адрес» следует указать юридический адрес предприятия, почтовый индекс. Если фактически предприятие расположено не по адресу регистрации, необходимо указать оба адреса. Также нужно указать код ОКПО, который был присвоен территориальным органом Росстата.

Подать форму П-4 следует до 15 числа месяца, следующего за отчетным.

На основании сведений, переданных предприятиями в органы статистики, формируются сводные данные о развитии отдельных регионов и страны в целом. Впоследствии, на основании этих сводных данных формируется экономическая политика государства, другими словами — правительство решает, каким регионам нужна поддержка, какие справятся собственными силами, какие отрасли экономики развиваются более динамично, а какие приходят в упадок и им необходима государственная поддержка.

Если организации по каким-либо причинам нарушают сроки предоставления отчетности, дают заведомо ложные цифры или вообще не отчитываются, то общая картина, естественно, будет не полной, не соответствующей действительности, а те отрасли и регионы, которые действительно нуждаются в помощи государства, не получат ее или получат не в полном объеме.

Для устранения дублирования информации, а также для снижения отчетной нагрузки на предприятия, были созданы унифицированные формы статнаблюдения, одна из них – форма П-4 .

Отчет условно делится на три части

:

- титульный лист;

- таблица с данными по организации;

- удостоверяющий блок.

На титульном листе указывается период, за который сдается отчет, заполняется адресная и кодовая часть. В адресной проставляется полное и краткое, в скобках, наименование организации. При заполнении адресной части отчета по обособленному подразделению помимо наименования подразделения указывается юридической лицо, к которому относится это подразделение. В кодовой части обязательным к заполнению является код ОКПО, который является идентификатором организации.

Основной раздел отчета оформлен в виде таблицы с графами от 1 до 11 и строками от 01 до 11, таблица составлена из двух частей.

Графа 1 таблицы рассчитывается суммированием среднесписочной численности работников трех последующих граф:

- гр. 2 – основного состава;

- гр. 3 — внешних совместителей;

- гр. 4 – работников, принятых по .

Графа 2 определяется как среднее арифметическое за каждый день месяца, количество работников за выходные или праздничные дни считается равной количеству за последний перед выходными или праздниками рабочий день.

Количество лиц, работающих неполный рабочий день, высчитывается пропорционально отработанным часам.

Пример расчета при неполной занятости сотрудников : сотрудники Иванов и Николаев согласно штатного расписания работают на половину ставки по 4 часа в день, сотрудница Петрова — по 3 часа в день, а сотрудник Исаев — по 5 часов в день. Суммировав все часы отработанного времени, получаем 4 + 4 + 3 + 5 = 16 часов, делим эту цифру на норматив (8 часов), получаем 16 / 8 = 2. В среднюю численность считаем две единицы , несмотря на то, что фактически работало четыре человека.

При заполнении графы 3 численность работников учитывается как при неполной занятости.

Пример расчета : в мае в организации работали два внешних совместителя. Первый трудился по два часа, второй – по три, оба работали полный месяц. Первый учитывается как 0.25 (2 часа / 8 часов), второй как 0.38 (3 часа / 8 часов), средняя численность составит 0.25 + 0.38 = 0.63 человека. Если совместитель работал неполный месяц, то нужно считать численность за каждый отработанный день и вычислять среднюю арифметическую за полный месяц.

При заполнении графы 3 допускается один десятичный знак.

Графа 4 вычисляется по-другому, здесь сотрудники учитываются как целые единицы независимо от периода действия договора и суммы выплаченного вознаграждения. Но, если договор составлен на сотрудника, уже находящегося в списочном составе фирмы — такой сотрудник не отражается в гр. 4 отчета.

В графах 5 и 6 нельзя применять простое суммирование человеко-часов по табелю учета рабочего времени. Часто на предприятиях практикуется внутреннее совместительство, обычно в табеле такой работник указывается дважды: по основной работе и по совмещаемой, но, фактически, работу по совмещению он выполняет в основное рабочее время.

В графах 5 и 6 нельзя применять простое суммирование человеко-часов по табелю учета рабочего времени. Часто на предприятиях практикуется внутреннее совместительство, обычно в табеле такой работник указывается дважды: по основной работе и по совмещаемой, но, фактически, работу по совмещению он выполняет в основное рабочее время.

Например : сотрудник Иванова принята на работу бухгалтером, но совмещает эту должность с работой на половину ставки в канцелярии. В табеле будет стоять 8 часов по основной работе и 4 часа по совместительству, но фактически она выполняет работу в канцелярии в рабочее время, в течение тех же восьми часов. При расчете нужно брать только восемь часов, так как фактически она проводит на рабочем месте именно это время.

В графы 7-10 проставляются данные о заработной плате, начисленной за отчетный период. В графу 8 — о зарплате списочного состава, в графу 9 — внешних совместителей и в гр. 10 — работавших по договорам. Эти три цифры суммируются и вносятся в седьмую графу бланка.

В графу 11 включаются:

- выходное пособие при сокращении штата, компенсация за неиспользованный отпуск при увольнении;

- оплата путевок;

- пособия при выходе сотрудника на пенсию;

- страховые взносы по ДМС и иные выплаты.

Не учитываются пособия из фонда социального страхования, например – выплаты по больничным листам.

Графы с 1 по 4 и с 7 по 10 заполняются за отчетный период (январь, февраль, март и т.д.), а графы 5, 6 и 11 – нарастающим итогом с начала года. Но это правило действительно только для предприятий, которые отчитываются ежемесячно (средняя численность составляет более 15 человек). Для предприятий со средней численностью менее 15 человек действует другое правило – они отчитываются ежеквартально и во все графы сведения заносят нарастающим итогом с начала года.

Все последующие строки отчета заполняются аналогичным образом в разбивке по видам экономической деятельности организации (). Сумма всех строк (с 02 по 11) по всем графам должна быть равна строке 01 формы П-4.

Заполнение третьей части

Третья часть – удостоверяющий блок. Здесь необходимо указать должность ответственного за предоставление отчета, его фамилию, инициалы и обязательно — контактный телефон. Это нужно для того, чтобы, при необходимости, работники органов статистики могли получить какие-либо пояснения, возможно — исправления или уточнения по отчету.

Требования

Сроки предоставления отчета — не позднее 15 числа месяца, следующего за отчетным. То есть, отчет за январь должен быть представлен не позднее 15 февраля, за февраль — не позднее 15 марта.

Сроки предоставления отчета — не позднее 15 числа месяца, следующего за отчетным. То есть, отчет за январь должен быть представлен не позднее 15 февраля, за февраль — не позднее 15 марта.

Для организаций, отчитывающихся ежеквартально: за первый квартал — не позднее 15 апреля и т.д. Если эта дата приходится на выходной или праздничный день, то срок предоставления переносится на первый рабочий день после отчетной даты.

При несвоевременном предоставлении отчета или предоставлении недостоверных данных на должностное лицо, ответственное за нарушение, налагается штраф от 10 до 20 тысяч рублей , за повторное нарушение штраф увеличивается. Также штраф налагается на юридическое лицо, организацию, допустившую нарушение, размер штрафа составляет от 20 до 70 тысяч , при повторном нарушении размер штрафа также увеличивается до 100-150 тысяч рублей .

Отчет обязаны представлять все предприятия и организации за исключением малых. Организации, находящиеся в стадии банкротства, не освобождаются от предоставления отчета до тех пор, пока не будет вынесено определение арбитражного суда и в ЕГР не будет внесена запись о ликвидации таких предприятий.

Если организация имеет обособленные подразделения, то помимо отчета по головному предприятию без учета этих подразделений, он должен быть заполнен на каждое такое подразделение.

Обновления для статистического отчета формы П-4 представлены в данном видео.

Отчёт о численности и заработной плате работников, форма П-4, должна сдаваться всеми организациями за исключением СМП до истечения 15 дней после окончания отчётного периода. С начала 2017 года действует новый бланк отчёта. Заполнение формы П-4 может вызвать некоторые вопросы, в которых следует разобраться.

Нормативная база

Приказом Росстата от 02.08.2016 №379 утверждены новые формы отчётов. Статистическая форма П-4 вводится с отчётности за 1 квартал 2017 года. Сроки сдачи регулируются Приказом от 24.09.2014 №580. Отчёт статистики по форме П-4 должен сдаваться следующим образом:

- предприятиями, где трудоустроено более 15 сотрудников – по истечении 15 дней каждого месяца;

- предприятиями, в которых трудоустроено менее 15 человек – по истечении 15 дней после окончания каждого квартала.

Как заполняется статистическая форма П-4

Форма П-4 статистики 2017, инструкция по заполнению которой была изменена в конце октября 2016 года, когда Росстат выпустил обновлённые указания приказами 689 и 498, предоставляется всеми юридическими лицами независимо от формы собственности.

В первых разделах бланка заполняется наименование предприятия, его почтовый адрес и код ОКПО. Если какие-либо данные изменились со времени сдачи последнего отчёта, указания Росстата призывают отразить причины этих изменений в пояснениях к форме.

Все обособленные подразделения организации (в случае их наличия) заполняют отдельные формы статистической отчётности П-4.

Отсутствие начислений по заработной плате за предшествующий период не освобождает предприятие от обязанности предоставлять форму П-4. В этом случае необходимо сдать нулевой отчёт.

В целом отчет представляет собой совокупность данных о среднесписочной численности и оплате труда с детализацией по видам экономической деятельности. В графах А и В указывается наименование деятельности и код ОКВЭД.

Графа 1 отражает среднесписочную численность работников, а далее в графах 2, 3 и 4 идёт расшифровка по численности основного состава, совместителей и тех работников, которые состоят с организацией в гражданско-правовых отношениях. Средняя численность за месяц или любой более длительный период считается как среднее арифметическое этих показателей за каждый день, приходящийся на этот период.

Особенности расчёта среднесписочной численности

Расчет среднесписочной численности оформляется отдельно по основному составу и остальным категориям сотрудников. В расчёт численности основного состава включаются в том числе такие работники:

- работающие на условиях неполной занятости (показатель будет пропорционален отработанному времени);

- отсутствующие на рабочем месте по причине отпуска, болезни, простоя и т.п.;

- находящиеся на испытательном сроке;

- работающие на дому;

- и другие.

К категории основного состава относятся и внутренние совместители. Но по отражению информации о них в отчёте существуют некоторые тонкости. Сумма заработной платы будет учитываться в полном объёме по всем ставкам, но при этом численность будет отражена только та, которая соответствует основному месту.

Пример для заполнения формы П-4 за 1 квартал 2017 года:

Петров А.В. с 01.10.2016 работает в должности инженера на условиях полного рабочего дня, и его оклад составляет 25.000,00 рублей. С 01.12.2016 в порядке внутреннего совместительства в этой же организации он был оформлен на должность руководителя проекта на ставку 0,2 и окладом 5.000,00 рублей (с учётом ставки). При допущении, что Петров А.В. отработал полностью все три первых месяца 2017 года, при заполнении формы П-4 информация о нем будет учтена как об одной штатной единице с начисленной зарплатой 30.000,00 рублей.

Аналогичная ситуация произойдёт и с учетными данными тех сотрудников, которые будучи в трудовых отношениях с организацией, выполняют и какие-либо работы по гражданско-правовому договору.

Средняя численность внешних совместителей рассчитывается пропорционально отработанному времени. То есть необходимо определить фактическое количество часов, которые сотрудник отработал на предприятии, и разделить этот показатель на сумму часов в месяце исходя из установленной в организации продолжительности рабочей недели.

Что касается тех, кто состоит с юридическим лицом в гражданско-правовых отношениях, то они учитываются как одна единица за каждый день действия договора независимо от того, сколько времени потратило физическое лицо на выполнение обязанностей по договору. Это логично, так как данные о таких работниках не отражаются и в табеле вчера рабочего времени.

Заполнение информации о человеко-часах

Форма П-4 статистики, новая в 2017 году, бланк которой практически не изменился, предусматривает, как и раньше включение информации о фактически отработанных часах в пятую и шестую графы. Здесь уже не включается информация о тех, кто по каким-то причинам отсутствует на рабочем месте, а как раз отработанное время внутреннего совместителя включается в полном объёме.

Сведения о заработной плате

В графах 7-10 статистической формы П-4 отражаются сведения об оплате труда в полном объёме, включая также и премии, отпускные, неденежные выплаты, компенсации питания, проезда и т.п. Данные приводятся до всех предусмотренных законом удержаний (в том числе НДФЛ).

В случае необходимости включить выплаты в неденежной форме, оценка товаров, продуктов питания и т.д. Производится по рыночной стоимости.

В графе 10, кроме сумм, выплаченных по гражданско-правовым договорам, отражаются в том числе и компенсации за неиспользованный отпуск уволенным сотрудникам.

Вопреки ожиданиям, в графе 11 «Выплаты социального характера» речь идёт не о пособиях из фонда социального страхования. Сюда согласно указаниям к оформлению формы П-4 входят такие показатели, как:

- выходное пособие при увольнении (в том числе при сокращении штата);

- страховые взносы по договорам ДМС;

- пособия при выходе на пенсию;

- оплата путёвок;

- иное.

При заполнении формы П-4 следует учитывать, что данные сотрудников администрации, бухгалтерии и иных подобных структурных подразделений, следует относить к основному виду деятельности предприятия.

Кроме формы П-4 те, кто обязан сдавать этот отчёт, предоставляют также и ещё одну форму П-4 (НЗ) «Сведения о неполной занятости и движении работников» (касается предприятий с количеством сотрудников более 15 человек).