Что такое полная стоимость кредита (ПСК)

Что такое полная стоимость кредита? Зачем нужен этот показатель? Какие расходы учитываются при его расчете? Можно ли рассчитать значение ПСК самостоятельно и как это правильно сделать? Почему в большинстве случаев расчет будет неверный? На эти и многие другие вопросы дает ответ данная статья.

Если в договоре прописано название организации (например, оценочной конторы), то расчет сделают по тарифам этой организации.

Бывает, договор предусматривает несколько третьих лиц. Например, страховщиков с возможностью выбора. Тогда расчет будет основан на тарифах одного из них.

Если же круг страховщиков не ограничивается банком, то используют тарифы ЛЮБОЙ страховой организации, известной на момент расчета.

То есть значение показателя, написанного в договоре, будет примерным!

Важно! Банк должен раскрыть информацию о страховой организации, по тарифам которой сделан расчет. Также банк обязан указать, что при оформлении договора с другим страховщиком, значение ПСК будет иным.

При учете страховых взносов в показателе ПСК неточность может быть связана и с другими особенностями расчета.

Закон позволяет (п. 5 ст. 4 в комментариях Консультант) рассчитывать стоимость услуг третьих лиц по тарифам компании без учета личных особенностей заемщика.

Например , при автостраховании без учета возраста или водительского стажа и особенностей автомобиля (производительность, марка, год выпуска).

Тогда банк обязан уведомить об этом заемщика.

При определении значения ПСК используют тарифы, действующие на момент расчета. В будущем они могут измениться. Тогда ПСК в договоре будет отличаться от фактического.

6 Цена страховки, когда возмещение по страховому случаю получит НЕ заемщик и НЕ его родственник.

Например , в состав ПСК включат страховку жизни и здоровья на сумму кредита, если при наступлении страхового случая, получит не заемщик, а банк для погашения кредита.

7 Страховка, если она определяет условия кредита. В том числе сроки, ставки и суммы.

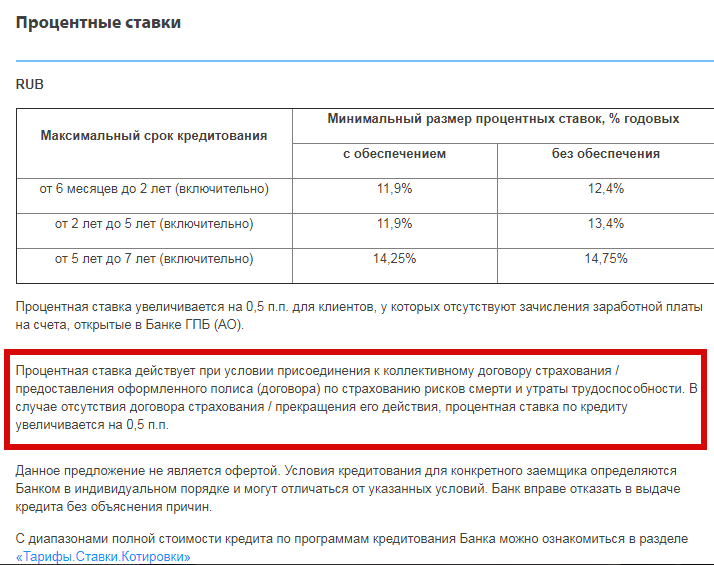

Например , Газпромбанк по потребкредитам указывает, что процентная ставка увеличивается на 0,5 п. п. если нет договора страхования или его действие прекращено. Эту страховку банк обязан учесть.

Нажмите для увеличения изображения

Что банк не учитывает при расчете ПСК?

1 Платежи обязательные по закону.

Например , ОСАГО не учитывают при расчете.

2 Платежи при нарушении заемщиком договора.

Например , штраф за просрочку платежа. Тем более, невозможно заранее определить будет заемщик платить своевременно или с опозданием.

3 Платежи, зависящие от решений заемщика. Они должны быть связаны с кредитом и предусмотрены договором.

Например , комиссия при обналичивании средств или плата за досрочный платеж.

4 Цена страхования залога, например, КАСКО.

5 Страховки с условиями:

- оформление страхования не влияет на кредитное решение банка и на цену займа;

- заемщик получает дополнительную выгоду по этим услугам (например, при автокредите ставка тарифа по страхованию жизни отличается от такой ставки без оформления кредита);

- в течение 14 дней заемщик может отказаться от этих услуг.

Например : если страхование жизни и здоровья заемщика при автокредите соответствует этим условиям, банк МОЖЕТ не добавлять страховку к расчету.

Важно. Эти исключения, дают возможность банкам варьировать условия кредитов, чтоб не учитывать страховку.

Что происходит на самом деле? Что учитывают в составе ПСК Сбербанк и Альфабанк?

Закон предусматривает общие положения и не дает указаний по включению в расчет каждой конкретной страховки или другого дополнительного платежа. Это порождает различные трактовки и позволяет кредиторам считать так, как им выгоднее.

В законе предусмотрено много исключений, что также на руку банкирам.

Кроме того, банкиры порой не знают, как правильно трактовать статью закона. Об этом свидетельствуют запросы в Центробанк с их стороны с просьбой разъяснения.

Нажмите на картинку для увеличения

Если действия банка законны, но не все платежи учтены при расчете – жаловаться и писать заявления нет смысла. Важно понять, что Ваш кредит связан с определенными тратами. Они могут не включаться в расчет стоимости, но будут предусмотрены договором – прочтите его внимательно.

Сделайте самостоятельный расчет с учетом всех возможных платежей. Тогда неожиданностей не случится и Вы сможете грамотно управлять собственными деньгами, планируя предстоящие траты.

ПСК рассчитывает банк и заемщик самостоятельно.

Банк делает расчет и уведомляет заемщика:

1 При размещении на официальном сайте предложений по кредитам. Банк обязан раскрыть информацию об условиях кредита. Диапазон ПСК указывается по каждому продукту. Этим способом стоит воспользоваться на этапе анализа и отбора кредитных предложений.

Правда, в ряде случаев, приходится поискать эту информацию на сайте.

Например , Газпромбанк, характеризуя условия кредитов, в самом конце дает ссылку на раздел «Тарифы.Ставки.Котировки», где можно найти диапазон ПСК. Но и здесь сначала нужно выбрать определенный раздел, затем открыть файл в формате «pdf».

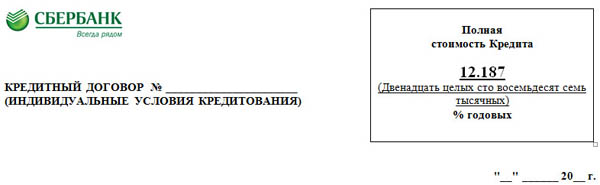

2 При оформлении кредитного договора. Или при изменении условий по нему. Здесь вы смотрите ПСК в момент оформления договора. Можно сверить со своими расчетами, взятыми из первого пункта.

Значение ПСК указывают на первой странице договора в правом верхнем углу в квадратной рамке. Показатель печатается прописными буквами крупным шрифтом черного цвета.

3 При досрочном погашении части долга.

Как рассчитать полную стоимость кредита самостоятельно?

Зачем считать ПСК самому?

- требуется получить точное значение до оформления договора.

На сайте банка указан диапазон значений ПСК, так как ставка и другие условия кредита отличаются для разных заемщиков;

- если нужно сопоставить разные варианты кредитов;

- если нет доверия банку, который не все учитывает в расчете. Например, стоимость оценки залога при ипотеке Альфабанк учитывает, Сбербанк – нет.

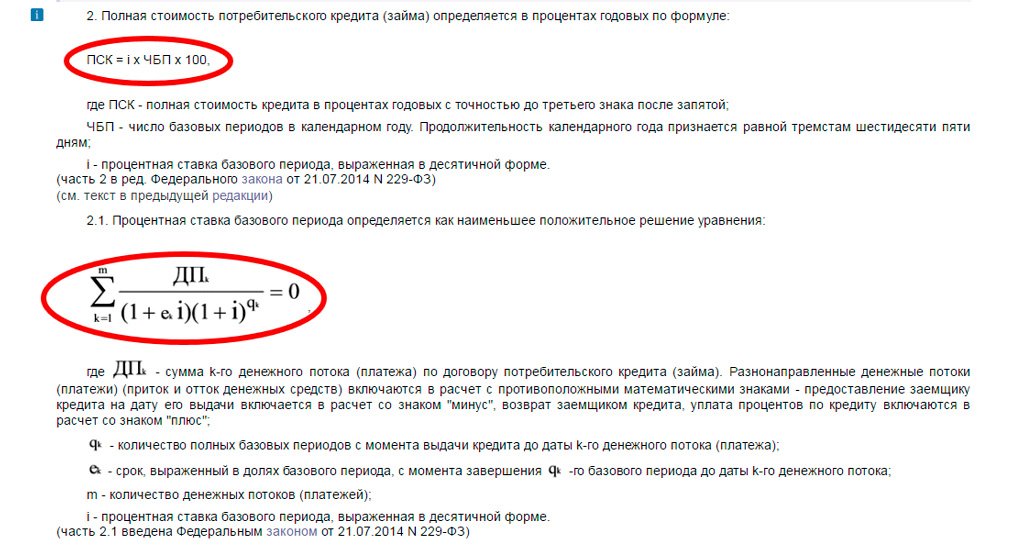

Расчет полной стоимости отличается от расчета процентной ставки по кредиту. Формула расчета приводится в статье 6 закона.

Нажмите для увеличения изображения

Формула сложная, и не всегда даже банковский специалист понимает смысл и порядок ее расчета. Давайте в ней разберемся.

Полная стоимость кредита, соответствует показателю внутренняя норма доходности. В финансовой математике его обозначают IRR (англ. internal rate of return).

Значение соответствует процентной ставке, при которой чистый дисконтированный доход (NPV) равен нулю.

Что такое чистый дисконтированный доход? Сначала определимся, что такое доход, расход и чистый доход.

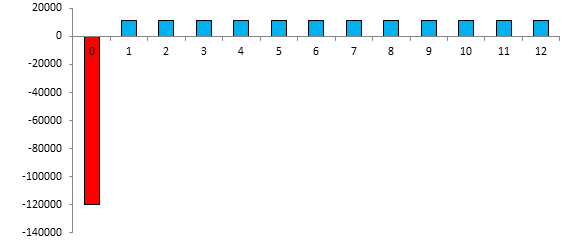

Проиллюстрируем денежные потоки по кредиту в сумме 120 000 руб., сроком на 12 месяцев по ставке 28%.

При условии, что платеж аннуитетный (все платежи в погашение кредита имеют одну сумму), величина каждого платежа составит 11 581,72 руб. Эти платежи показаны голубым цветом и являются доходами по кредиту. Доходы с точки зрения банка, который эти суммы получит.

Красным цветом показан расход по кредиту для банка – это сама сумма кредита 120 000 руб.

| Дата платежа | номер платежа | вид платежа | сумма, руб. |

| 10.янв.18 | 0 | расход | -120000 |

| 10.фев.18 | 1 | доход | 11580,72 |

| 10.мар.18 | 2 | доход | 11580,72 |

| 10.апр.18 | 3 | доход | 11580,72 |

| 10.май.18 | 4 | доход | 11580,72 |

| 10.июн.18 | 5 | доход | 11580,72 |

| 10.июл.18 | 6 | доход | 11580,72 |

| 10.авг.18 | 7 | доход | 11580,72 |

| 10.сен.18 | 8 | доход | 11580,72 |

| 10.окт.18 | 9 | доход | 11580,72 |

| 10.ноя.18 | 10 | доход | 11580,72 |

| 10.дек.18 | 11 | доход | 11580,72 |

| 10.янв.19 | 12 | доход | 11580,72 |

| Итого | 18968,64 | ||

Чистый доход банка (переплата для клиента) – это разница между всеми доходами и расходами. В нашем случае получилось 18 968,68 – в таблице выделено жирным.

Теперь разберемся с чистым дисконтированным доходом. Все платежи по кредиту совершаются в разное время (в таблице указаны даты). Дата выдачи – красная. Все остальные – синие – платежи с интервалом 1 месяц.

Деньги со временем теряют свою ценность. Сегодня я куплю на 100 рублей большую шоколадку, а через год она будет стоить 120. То есть через год на покупку шоколадки 100 рублей не хватит. Значит 100 руб. сегодня и через год разные суммы. В нашем примере 100 руб. сегодня соответствуют 120 рублям через год.

Дисконтирование – это приведение будущих денег к сегодняшней стоимости. То есть, если привести к сегодняшнему моменту (дисконтировать) стоимость шоколадки в следующем году (120 руб.), то получится 100 руб.

Все платежи по кредиту должны быть дисконтированы к дате выдачи кредита. Чистый дисконтированный доход – это сумма всех дисконтированных платежей.

Нам нужно определить ставку дисконтирования, при которой чистый дисконтированный доход будет равен нулю. То есть сегодняшние 100 руб. будут равны 120 рублям через год. Эта ставка IRR. Она и будет соответствовать значению полной стоимости кредита.

В примере с кредитом это ставка, при которой переплата будет равна нулю. То есть кредит 120 000 руб. будет равен сумме всех дисконтированных платежей клиента в пользу банка.

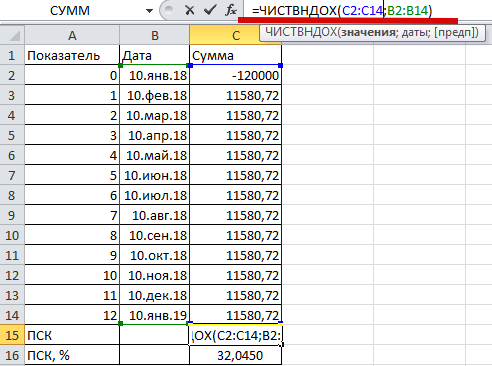

Для самостоятельного расчета понадобится программа EXEL.

В колонку «В» вбиты даты. Первая дата (вернее, нулевая) – 10 января 2018 года – дата одобрения кредита. На эту дату и делаем расчет (дисконтируем) и определяем IRR или полную стоимость кредита.

В колонке «С» указываем суммы. Первая сумма отрицательная – одобренный кредит. Остальные положительные – все платежи по графику.

В EXEL встроена функция определения IRR (в нашем случае ПСК), она называется «ЧИСТВНДОХ».

Для расчета в ячейку «С15» вводим знак равенства и название формулы «ЧИСТВНДОХ». На рисунке формула показана в строке формул – подчеркнуто красным.

Затем в скобках вводим сначала все значения (синий шрифт в формуле и синий диапазон в таблице), затем даты (зеленый шрифт в формуле и зеленый диапазон в таблице).

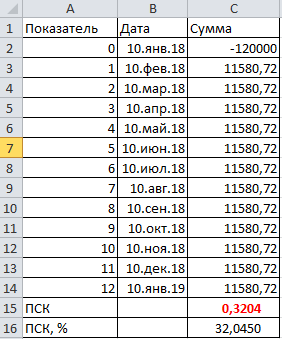

Нажимаем «ввод» и видим в ячейке «С15» значение 0,3204(нижний рисунок). Это и есть полная стоимость кредита. Только она выражена, не в процентах, а в долях единицы. Чтоб выразить в процентах, значение умножаем на 100. Результат видим в ячейке «С16». Получилось 32,04.

Итак, при кредите сроком 12 месяцев, в сумме 120 тыс. по ставке 28% годовых, что соответствует ежемесячному платежу 11 580,72 руб., ПСК составит 32,04.

Важно. В данном примере платежи по кредиту рассмотрены в качестве исходных данных. Как и где их взять заемщику?

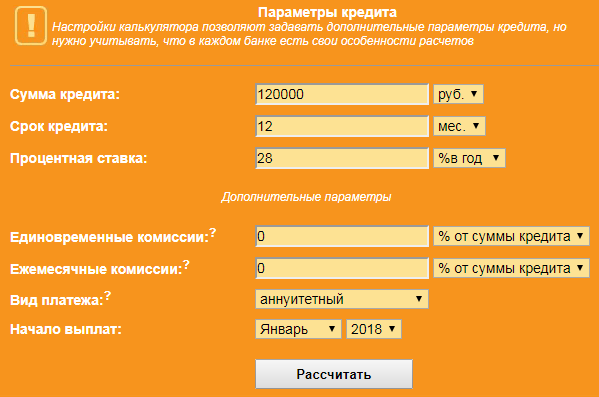

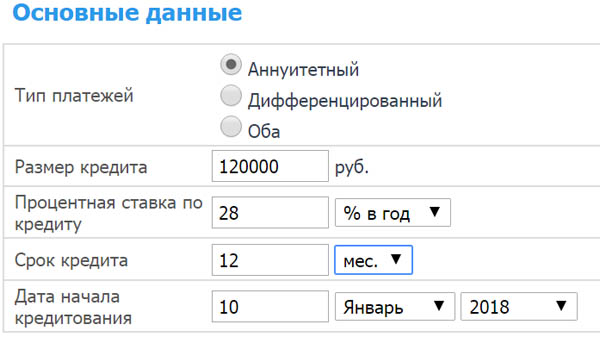

В кредитном договоре в графике платежей. Если договора пока нет. Нужно сделать расчет платежей самостоятельно. Для этого можно воспользоваться любым кредитным онлайн-калькулятором.

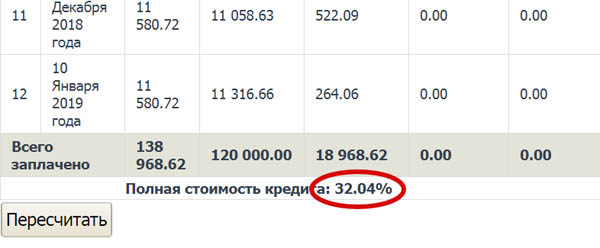

Вводим в форму все известные параметры кредита, нажимаем «Рассчитать» и видим результат. Сумма ежемесячного платежа на рисунке обведена красным.

Выбираем калькулятор для расчета ПСК. Например, этот: www.ipotek.ru/calc2n/results.php?matr=4

Указываем параметры кредита (возьмем предыдущий пример):

- срок 12 месяцев;

- сумма 120 000;

- ставка 28;

- дата одобрения 10 января 2018 г.

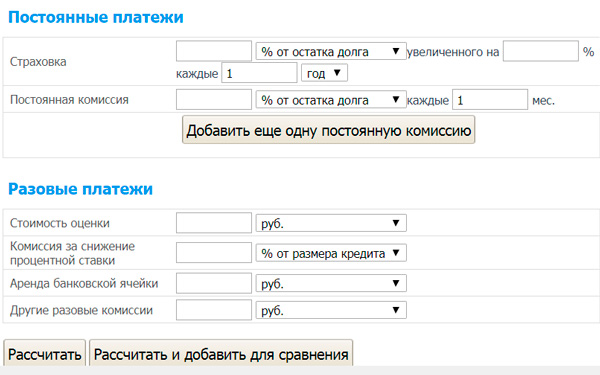

При необходимости вносим данные о страховке и других дополнительных платежах в форму. Пока будем считать без страховки.

Получаем 32,04%, что соответствует значению, рассчитанному в EXEL.

Влияет ли на расчет срок кредита и досрочное погашение

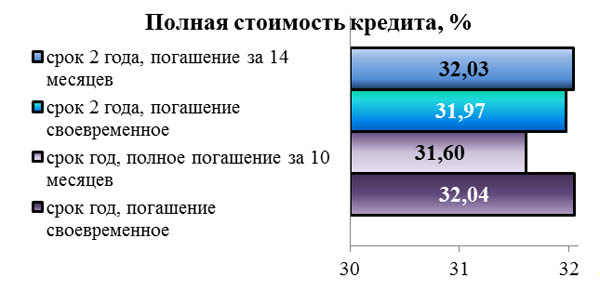

Для ответа на вопрос сравним кредит в сумме 120 000 по ставке 28% сроком на 1 и 2 года.

Для кредита сроком год, ПСК получилось 32,04%, при увеличении срока в 2 раза – значение снизится до 31,97%. На рисунке эти значения показаны белым цветом.

С ростом срока происходит уменьшение полной стоимости, правда незначительное.

Теперь определим влияние досрочного погашения на размер ПСК. Для кредита сроком 1 год запланируем досрочно погасить остаток задолженности (основной долг) вместе с 10-м очередным платежом.

Для кредита сроком 2 года – вместе с 14-м.

По рисунку видно, что изменение ПСК неоднозначно. При сроке кредита 2 года, досрочное погашение увеличивает ПСК, при сроке год – уменьшает.

Случай из жизни

Максим: «Проблема возникала такая – была ипотека. Изначально в договоре указали ПСК 14,3%. После каждого досрочного погашения, график пересчитывался. Давали новое значение ПСК. В итоге после второго досрочного платежа полная стоимость выросла до 16,4%??? С чем это связано – не ясно. Написал претензию. Дали ответ, но там что-то невразумительное со ссылкой на какие-то формулы, расчеты и т.п.»

Сложность расчета и трактовки делает показатель неудобным для личного использования.

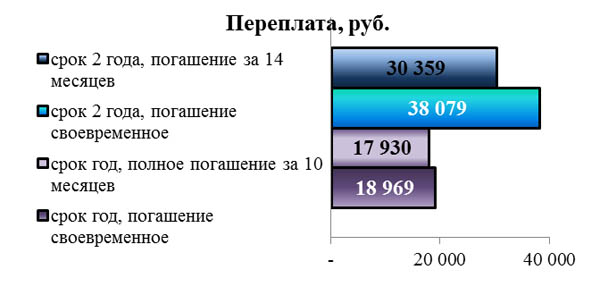

Сравним те же варианты по размеру переплаты.

За кредит сроком 2 года заемщик переплатит банку 38 079 руб., что гораздо больше, чем за год – 18 969. Досрочное погашение однозначно уменьшает переплату, вне зависимости от срока кредита. Показатель понятный. Поэтому в случае досрочного гашения лучше ориентироваться на итоговую переплату, а не на показатель ПСК.

Снова сошлемся на поправки к закону. В соответствии с чем, банки дополнительно будут рассчитывать, и доводить до заемщика ПСК в денежном выражении. Оно соответствует переплате (если не вникать в вопрос о ее составе с учетом комиссий и страховок).

Влияет ли на ПСК способ расчета?

Аннуитетные и дифференцированные платежи.

Платежи в погашение кредита могут быть аннуитетными (одинаковыми) и дифференцированными (уменьшающимися за счет снижения суммы процентов).

Сделаем расчет для того же примера.

| Показатель | Дата | Дифференцированные платежи | Аннуитетные платежи |

| дата утверждения | 10.янв.18 | -120 000,00 | -120 000,00 |

| платеж 1 | 10.фев.18 | 12 853,70 | 11 580,72 |

| платеж 2 | 10.мар.18 | 12 362,74 | 11 580,72 |

| платеж 3 | 10.апр.18 | 12 378,08 | 11 580,72 |

| платеж 4 | 10.май.18 | 12 071,23 | 11 580,72 |

| платеж 5 | 10.июн.18 | 11 902,47 | 11 580,72 |

| платеж 6 | 10.июл.18 | 11 610,96 | 11 580,72 |

| платеж 7 | 10.авг.18 | 11 426,85 | 11 580,72 |

| платеж 8 | 10.сен.18 | 11 189,04 | 11 580,72 |

| платеж 9 | 10.окт.18 | 10 920,55 | 11 580,72 |

| платеж 10 | 10.ноя.18 | 10 713,42 | 11 580,72 |

| платеж 11 | 10.дек.18 | 10 460,27 | 11 580,72 |

| платеж 12 | 10.янв.19 | 10 237,81 | 11 580,72 |

| ПЕРЕПЛАТА | 18 127,12 | 18 968,64 | |

| ПСК | 0,3189 | 0,3204 | |

| ПСК, % | 31,89 | 32,04 |

Дифференцированные платежи выгоднее заемщику. В них сумма переплаты и значение ПСК меньше.

Точный и приближенный способ расчета.

При точном учитывают точное количество дней в каждом месяце и в году. То есть в месяце 30 или 31, а в феврале 28 или 29. В году 365 или 366.

В приближенном способе каждый месяц состоит из 30 дней.

Сделаем расчет кредита на прежних условиях с дифференцированным платежом.

| Показатель | Дата | Точные платежи | Приближенные платежи |

| дата утверждения | 10.янв.18 | -120 000,00 | -120 000,00 |

| платеж 1 | 10.фев.18 | 12 853,70 | 12 800,00 |

| платеж 2 | 10.мар.18 | 12 362,74 | 12 566,67 |

| платеж 3 | 10.апр.18 | 12 378,08 | 12 333,33 |

| платеж 4 | 10.май.18 | 12 071,23 | 12 100,00 |

| платеж 5 | 10.июн.18 | 11 902,47 | 11 866,67 |

| платеж 6 | 10.июл.18 | 11 610,96 | 11 633,33 |

| платеж 7 | 10.авг.18 | 11 426,85 | 11 400,00 |

| платеж 8 | 10.сен.18 | 11 189,04 | 11 166,67 |

| платеж 9 | 10.окт.18 | 10 920,55 | 10 933,33 |

| платеж 10 | 10.ноя.18 | 10 713,42 | 10 700,00 |

| платеж 11 | 10.дек.18 | 10 460,27 | 10 466,67 |

| платеж 12 | 10.янв.19 | 10 237,81 | 10 233,33 |

| ПЕРЕПЛАТА | 18 127,12 | 18 200,00 | |

| ПСК | 0,3189 | 0,3205 | |

| ПСК, % | 31,89 | 32,05 |

Точный способ дал меньшее значение переплаты и ПСК.

Пример расчета полной стоимости

Полная стоимость потребительского кредита

Почему полная стоимость кредита отличается от процентной ставки?

Значение ПСК, отличается от процента по кредиту по двум причинам:

1 В расчете ПСК учитываются не только процентные платежи. В этих случаях значение ПСК всегда будет выше ставки процентов.

2 Годовая ставка процента и ПСК математически разные показатели. Значение ПСК соответствует внутренней норме доходности (IRR).

IRR характеризует усредненную ежегодную доходность кредита для банка или стоимость для заемщика. Формула основана на дисконтировании и учитывает, что деньги, которые вы заплатите банку «сегодня» стоят дороже денег, уплаченных в конце срока кредита.

Поэтому в большинстве случаев даже при учете только процентных платежей, ПСК выше ставки процента.

Заключение

Полная стоимость – информационный показатель для выбора оптимального кредита заемщиком.

Банки считают ПСК в процентах. В составе ПСК они по-разному учитывают страховки и иные платежи. Расчет сложный и неоднозначный. Не всегда позволяет корректно сравнить разные варианты.

Поэтому полную стоимость обязательно нужно считать самому, включая в расчет все предполагаемые платежи. Это позволит реально оценить каждое кредитное предложение.

Рассчитать стоимость можно в программе EXEL или с помощью одного из многочисленных кредитных калькуляторов. Важно все варианты считать одним способом (только на одном калькуляторе), потому что разные калькуляторы дают разные результаты.

Если вы плохо знакомы с финансовой математикой, лучше ориентируйтесь на другой показатель. Определитесь с тем, сколько денег хотите взять и за какой срок реально рассчитываете погасить. Считайте размер переплаты по разным вариантам. Выбирайте тот, где переплатите меньше.

Видео на десерт: Прыжки на мотоцикле Harley-Davidson