Az adózók személyi jövedelemadóra vonatkozó számításainak felhalmozási nyilvántartása. Kényelmes személyi jövedelemadó nyilvántartást fejlesztünk

Ebben a cikkben az 1C 8.3 pontban szereplő személyi jövedelemadó kiszámításának és levonásának szempontjait, valamint a 2-NDFL és 6-NDFL formátumú jelentések elkészítését kívánom megvizsgálni.

Az adóhatósági regisztráció beállítása

Ez a legfontosabb beállítás, e nélkül nem tud jelentést benyújtani a szabályozó hatóságoknak. Menjünk a "Szervezetek" könyvtárba ("Fő" menü - "Szervezetek"). A kívánt szervezet kiválasztása után kattintson a „Tovább...” gombra. A legördülő listából válassza a „Regisztráció az adóhatóságnál” lehetőséget:

Gondosan ki kell töltenie az összes adatot.

Bérszámfejtés felállítása

Ezeket a beállításokat a „Bérezés és személyi állomány” részben – „Bérezési beállítások” végezheti el.

Menjünk az „Általános beállítások”-ba, és jelezzük, hogy a könyvelést programunkban vezetjük, és nem egy külsőben, különben nem lesz elérhető a személyi és bérszámfejtéssel kapcsolatos összes rész:

A „Személyi jövedelemadó” lapon meg kell jelölnie, hogy milyen sorrendben alkalmazzák a standard levonásokat:

A „ ” fülön meg kell adnia, hogy a biztosítási díjakat milyen mértékben számítják ki:

A magánszemélyek felé történő elhatárolás a jövedelemkód szerint történik. Erre a célra a programhoz tartozik egy kézikönyv „A személyi jövedelemadó típusai”. A referenciakönyv megtekintéséhez és szükség esetén módosításához vissza kell térnie a „Bérebeállítások” ablakhoz. Bontsuk ki az „Osztályozók” részt, és kattintsunk az „NDFL” linkre:

Megnyílik a személyi jövedelemadó számítási paraméterek beállítási ablaka. A kézikönyv a megfelelő lapon található:

Az egyes felhalmozási és levonási típusok személyi jövedelemadó-adózásának beállításához a „Bérebeállítások” ablakban ki kell bontani a „Bérelszámolás” részt:

A legtöbb esetben ezek a beállítások elegendőek a fizetések és a személyi jövedelemadó elszámolásának megkezdéséhez. Csak annyit jegyzem meg, hogy a könyvtárak frissítése a program konfigurációjának frissítésekor lehetséges, a jogszabályi változások függvényében.

Személyi jövedelemadó elszámolás az 1C-ben: elhatárolás és levonás

A személyi jövedelemadó az időszakra (hónapra) vonatkozóan minden ténylegesen megszerzett jövedelem összegére külön kerül kiszámításra.

A személyi jövedelemadó összegének kiszámítása és elhatárolása a következő dokumentumokkal történik: „”, „”, „ ” és így tovább.

Példaként vegyük a „Bérszámfejtés” dokumentumot:

Szerezzen ingyen 267 videóleckét 1C-n:

A „SZJA” fülön a számított adó összegét látjuk. A bizonylat feladása után a következő személyi jövedelemadó-tranzakciók jönnek létre:

A bizonylat a „Jövedelemszámla elszámolása a személyi jövedelemadó kiszámításához” nyilvántartásban is bejegyzéseket hoz létre, amelyek alapján utólag kitöltik a bejelentőlapokat:

Valójában a munkavállalótól levont adó tükröződik a könyvelésben a bizonylatok feladásakor:

- Személyi jövedelemadó elszámolási művelet.

Az elhatárolástól eltérően az adólevonás dátuma a feladott bizonylat dátuma.

Külön meg kell fontolnia a „Személyi jövedelemadó-számviteli művelet” dokumentumot. Ez az osztalék, a szabadságdíj és egyéb anyagi juttatások személyi jövedelemadójának kiszámítására szolgál.

A dokumentum a „Szja” részben a „Bérek és személyi állomány” menüpontban, a „Minden személyi jövedelemadóval kapcsolatos dokumentum” hivatkozással jön létre. A dokumentumok listáját tartalmazó ablakban a „Létrehozás” gombra kattintva egy legördülő lista jelenik meg:

Szinte minden olyan dokumentum, amely valamilyen módon befolyásolja a személyi jövedelemadót, bejegyzéseket hoz létre a „Az adózók személyi jövedelemadó költségvetésével kapcsolatos számításai” nyilvántartásban.

Példaként tekintsük az adószámviteli nyilvántartás bejegyzéseinek kialakítását a „Leírás folyószámláról” dokumentum segítségével.

Adjuk hozzá a "" dokumentumot ("Bérek és személyzet" menü - "Kivonatok a bankhoz" link), és ez alapján készítünk egy "Leírást a folyószámláról":

Ezek után nézzük meg a bizonylat által generált nyilvántartásokban a feladásokat és mozgásokat:

A személyi jövedelemadó-bevallás kialakítása

Fentebb ismertettem azokat a főbb nyilvántartásokat, amelyek részt vesznek az alapvető személyi jövedelemadó-bevallások elkészítésében, nevezetesen:

A dokumentumok listáját tartalmazó ablakban kattintson a Létrehozás gombra, és töltse ki az alkalmazotti igazolást:

A bizonylat nem generál tranzakciókat és nyilvántartási bejegyzéseket, csak nyomtatásra szolgál.

- (2. szakasz):

A jelentés a szabályozott jelentéstételre vonatkozik. Regisztrációját a „Szja” szakaszból, a „Bérek és személyi állomány” menüpontból, vagy a „Jelentések” menü „1C-jelentések” szakaszában, a „Szabályozott jelentések” menüpontban is folytathatja.

Példa a második rész kitöltésére:

A visszatartott és elhatárolt személyi jövedelemadó ellenőrzése

Az adóelhatárolás és a költségvetésbe történő befizetés helyességének ellenőrzéséhez használja a „ “. A „Jelentések” menü „Normál jelentések” szakaszában található.

2016-12-08T15:29:55+00:00Marina Vasziljevna olvasó kérdése:

Telepítettünk egy új programot 1 C 8.3 Könyvelés. Ezt a programot még nem ismerem teljesen.

Személygépkocsit bérelünk magánszemélytől, a bérleti díjat kézi ügyletekkel regisztrálom DT 44,1 CT 76,5 és személyi jövedelemadót is számítok fel DT 76,5 CT 68,1.

De a felhalmozott személyi jövedelemadó nem kerül be a személyi jövedelemadó nyilvántartásba. Az 1C Számvitel 7.7-ben ezt a személyi jövedelemadót a személyi jövedelemadó adatok módosításával végeztem el,

De az 1C 8.3-ban nem találok ilyen funkciót. Ha lehet, kérem segítsen.

Válasz:

A személyi jövedelemadó költségvetésével való elszámolások tükrözésére az adóelszámolásban felhalmozási nyilvántartást biztosítanak: " Az adóügynökök számításai a személyi jövedelemadó költségvetésével".

Ha ezt a regisztert a " " menü segítségével nyitjuk meg:

akkor valami ilyesmit fogunk látni:

Mindezek a regiszter szerinti mozgások, amelyek az alkalmazottak fizetésekor alakulnak ki.

De az a feladatunk, hogy ugyanezeket a mozgásokat tükrözzük a személyi jövedelemadó levonása során attól a magánszemélytől, akitől autót bérelünk, közvetlenül kézi műveletben. Hogyan kell csinálni?

Nyissunk egy kézi műveletet, amelyben tükrözzük tranzakcióinkat:

DT 44.1 KT 76.5

DT 76,5 KT 68,1

Nekem nagyon sematikusan megvan minden:

És a legfelső „Tovább” elemből válassza a „Regisztrációk kiválasztása” elemet:

Megnyílik a regiszterek listája, be kell jelölnünk azokat a négyzeteket, akiknek a mozgását szeretnénk megjeleníteni:

Kattintson az "OK" gombra, és nézze meg, hogy a "Művelet" dokumentumban egy további fül jelent meg a regiszter szerkesztéséhez:

Kattintson a „Hozzáadás” gombra, és töltse ki a személyi jövedelemadó bizonylat sorát a szükséges magánszemélyhez:

Tisztelettel, Vlagyimir Milkin(tanár és fejlesztő).

FIGYELEM: hasonló cikk az 1C ZUP 2.5-ről -

Sziasztok kedves oldallátogatók. Ma a következő cikkben arról fogunk beszélni, hogyan a programban 1C 8.3 ZUP 3.1 Megszervezték a különböző típusú személyi jövedelemadók elszámolásának folyamatát:

- Számított személyi jövedelemadó

- Visszatartott személyi jövedelemadó

- Felsorolt személyi jövedelemadó

Részletesen megvizsgáljuk, hogy az ilyen típusú személyi jövedelemadó milyen dokumentumokat vesz figyelembe, és milyen nyilvántartásokban szerepelnek. Nézzünk egy konkrét példát a programba való regisztrációra a munkavállaló normál adókedvezményhez való jogaés hogyan veszik majd figyelembe a személyi jövedelemadó számításánál. Nézzünk meg néhány további beállítást, amelyeket figyelembe kell venni a személyi jövedelemadó helyes kiszámításához az 1C ZUP program 3. kiadásában.

✅

✅

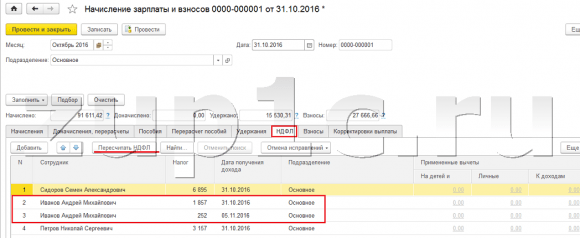

Először beszélünk róla számított személyi jövedelemadó. A ZUP 3.0 (3.1) programban ezt a személyi jövedelemadót a „Bérek és járulékok elhatárolása” bizonylatokban, valamint a különböző számlaközi bizonylatokban számítják ki, mint például a „Vakáció”, „Üzleti út”, „Betegszabadság” ”, „Bónuszok”, „Egyszeri elhatárolások” és néhány más területen. Először is beszéljünk a számítás módjáról Személyi jövedelemadó a befizetési bizonylatokban. A mai anyagot a korábbi publikációk eredményeként kialakított információs bázis alapján fogom elemezni, ahol a ill.

Nézzük meg az A. M. Ivanov alkalmazott „Betegszabadság” fiókközi dokumentumát. októberre. Ez a bizonylat egy személyi számviteli bizonylat, és kitöltésekor a program automatikusan megállapítja a munkavállaló átlagkeresetét az átmeneti rokkantság évét megelőző két naptári évre. Itt a betegszabadság teljes egészében az átlagkereset alapján kerül kiszámításra, ill személyi jövedelemadóval számítva. Az adó számításának részleteit a zöld ceruza képével ellátott gombra kattintva tekintheti meg.

A megnyíló ablakban „További részletek a személyi jövedelemadó számításáról” látni fogjuk a kiszámított adó összegét, a bevétel megszerzésének időpontja, amelyre számítják, az esetleges standard és vagyoni levonások, ha azok a munkavállalóra be vannak jegyezve. Példánkban Ivanov A.M. Jelenleg nincs személyi jövedelemadó-kedvezmény. A személyi jövedelemadót helyesen számították ki - 252 rubelt, ami az 1935,49 rubel bevétel 13% -a.

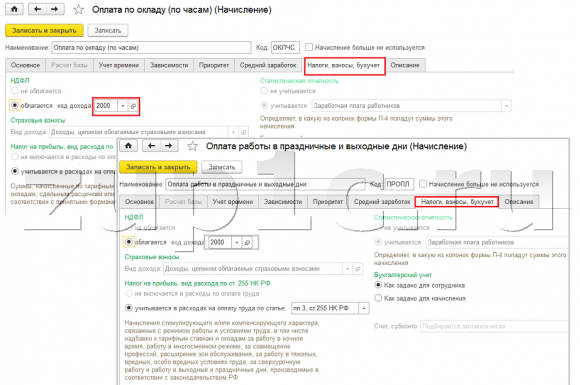

A kellékekre külön figyelmet szeretnék fordítani "fizetés nap" a „Betegszabadság” dokumentumban. Az a tény, hogy nagyon fontos ezt a dátumot helyesen feltüntetni a fizetési dokumentumokban. Azon bevételeknél, amelyeknél a jövedelemkód NEM egyenlő a 2000-es vagy a 2530-as kóddal (és a 2300-as kórházi jövedelemkóddal), a "fizetés nap" eltökélt "jövedelem beérkezésének dátuma", és ez a dátum határozza meg, hogy az adózási időszak melyik hónapjához tartozik a jövedelem és az abból számított személyi jövedelemadó.

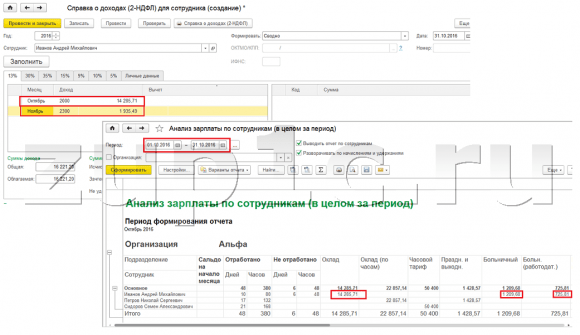

A „Betegszabadság” dokumentumban fel van tüntetve a fizetés dátuma 05.11 (fizetés fizetéssel) és ez alapján automatikusan kitöltésre került a bevétel megszerzésének időpontja Is 05.11 , amit valójában a „További részletek a személyi jövedelemadó számításáról” ablakban látunk. Ennek megfelelően a személyi jövedelemadó elszámolása szempontjából az adóidőszak hónapja lesz november. Hol láthatjuk ezt az időszakot? Például, ha az alkalmazott szerint Ivanov A.M. generál egy „Jövedelemigazolást (2-NDFL)”, látni fogjuk, hogy a 2300 kódú jövedelem (és ezek betegszabadság, példánkban 1935,49 rubel) az adóidőszak hónapjában estek. november. Ugyanez fog megtörténni a „2-NDFL a Szövetségi Adószolgálathoz történő átutaláshoz” című szabályozott jelentésben is, ha elkészítjük.

Azt is el kell mondani, hogy a bevétel beérkezésének időpontja, amelyet a számított személyi jövedelemadóhoz az elszámolási dokumentumban határoznak meg, közvetlenül befolyásolja a 6-NDFL negyedéves jelentés elkészítését. A cikkben részletesen tárgyalom a 6-NDFL kitöltésének kérdését az 1C ZUP 3.0 (3.1) verzióban.

Szóval ez a betegszabadság adószámvitelben novemberében regisztrálták. Erről meg vagyunk győződve. De érdemes megjegyezni, hogy a „betegszabadság” dokumentumban a felhalmozási hónap októberben van feltüntetve. Ez azt jelenti, hogy ha a programban fizetési jelentéseket generálunk a Fizetés (Bérjelentések) részből, mint például a „Béresszelvény”, „Az elhatárolások, levonások és kifizetések teljes készlete” vagy „A munkavállalók bérelemzése (az időszak egésze) ” , akkor náluk ez a betegszabadság a hónaphoz fog tartozni október. Nézzük meg a Munkavállalók bérelemzés példáját, jelöljük meg a 01.10-31.10 közötti időszakot, és nézzük meg, hogy a betegszabadság is benne van a jelentésben.

Azok. van különbség mi között az adóidőszak hónapja ezt a jövedelmet nyilvántartják (NOVEMBER), és amelyhez felhalmozási hónap, ki van rendelve (OKTÓBER). Érdemes megérteni ezt a különbséget, és szem előtt tartani, hogy ez a helyzet normális.

A kiszámított személyi jövedelemadó nyilvántartása az 1C ZUP 3.1 (3.0) „Bérek és járulékok elhatárolása” dokumentummal

Most pedig nézzük a dokumentumot "Bérek és járulékok kiszámítása" októberre. Itt a személyi jövedelemadó is kiszámításra kerül (a „szja” fül), és az alábbi képernyőn látható, hogy ebben a példában a személyi jövedelemadót pontosan a jelen dokumentumban felhalmozott munkavállalói jövedelemből számítjuk ki. De valójában a program év elejétől elemzi az összes munkavállalói bevételt, i.e. A személyi jövedelemadót az év elejétől eredményszemléletű számítják. Ha azt látja a program, hogy valamiért nem számolták ki az adót a befizetések közti bizonylatokban, vagy az előző hónapokban, hanem kellett volna, akkor ez a személyi jövedelemadó itt lesz kiszámolva, pl. A program semmilyen bevételtől nem esik el.

Ennek szemléltetésére vegyük ki a betegszabadság dokumentumból a személyi jövedelemadót, és tegyük fel, hogy valamilyen okból nem került kiszámításra. Töltsük el a betegszabadságot ebben a formában.

Most számoljuk újra a személyi jövedelemadót a „Bérek és járulékok kiszámítása” dokumentumban.

Felhívjuk figyelmét, hogy Ivanov A.M. alkalmazottja szerint a személyi jövedelemadó fülön található „Bérek és járulékok számítása” dokumentumban most két sort alakítottunk ki. Az első sorban 1857 rubel. - ez a bérfizetésre számított adó 14 285,71 rubel. A második sor, 252 rubel, a betegszabadságból számított adó, és ezt a jövedelem beérkezésének 05.11-i dátumával tudjuk megállapítani, amely megfelel a „Betegszabadság” dokumentumban szereplő fizetési dátumnak.

Így a bevétel beérkezésének időpontja annak a hónapnak az utolsó napja lesz, amelyre az elhatárolásra került, azaz. 31.10.

Ugyanez vonatkozik a többi alkalmazottra is. Sidorov S.A. októberben órabéres és százalékos bónusz halmozódott fel, ezeknek a felhalmozási típusoknak is 2000-es a jövedelemkódja, a bevétel beérkezésének napja a hónap utolsó napja - 10/31.

Alkalmazott Petrov N.S. októberben fizetés (óra szerinti) és ünnepnapi és hétvégi munkavégzés kifizetése alapján halmozódott fel, ezeknek a felhalmozási típusoknak is 2000-es a jövedelemkódja, a bevétel beérkezésének napja a hónap utolsó napja - 10/31

Így a bevétel beérkezésének időpontja a felhalmozási típusú beállításoknál megadott jövedelemkód szerint kerül meghatározásra. 2000.2530 kódú jövedelemre A „jövedelem beérkezésének napja” a hónap utolsó napja, amelyre bevétel keletkezik, és egyéb bevételre - a bevétel kifizetésének időpontja szerint.

Az egyértelműség kedvéért S. A. Smirnov alkalmazottja számára létrehozunk egy „Vakáció” dokumentumot is. Ha megnézzük ennek a személyi jövedelemadónak a kiszámításának részleteit, látni fogjuk, hogy a „jövedelem beérkezésének dátumát” is a dokumentumban meghatározott „fizetési dátum” határozta meg - 07.11.

Ezért szeretném még egyszer felhívni a figyelmet arra, hogy nagyon fontos helyesen tüntesse fel a bevétel kifizetésének dátumát a fizetési dokumentumokban. A „Bérek és járulékok elhatárolása” dokumentumban nem kell feltüntetni a kifizetés dátumát, mivel a program automatikusan meghatározza a bevétel beérkezésének dátumát a bevétel felhalmozódásának hónapja alapján, és ennek a hónapnak az utolsó napját állítja be. .

Nézzük újra az A. M. Ivanov alkalmazott „jövedelemigazolását (2NDFL)”. Itt azt látjuk, hogy a 2000-es jövedelemkód (bérfizetés) 14285,71 rubel értékben van hozzárendelve az adóidőszak hónapjához október, és a 2300-as jövedelemkód (betegszabadság) 1 935,49 rubel összegben - November. De a 01.10-31.10 közötti időszak „A munkavállalók fizetésének elemzése” fizetési jelentésben mind a fizetés, mind a betegszabadság fel van tüntetve.

Szólnék még ennek a kérdésnek a technikai oldaláról is, pl. mondja meg, hogy az 1C ZUP 3.0 (3.1) program mely regisztereiben veszi figyelembe megszámolta Személyi jövedelemadó (egyébként ezt a kérdést a cikkben már részletesen tárgyaltam). Tehát ahhoz, hogy ezeket a nyilvántartásokat megtekinthessük, elég megnyitni a „Bérek és járulékok elhatárolása” című dokumentumot, azaz. az a bizonylat, amelyben ezt a személyi jövedelemadót kiszámították, és közvetlenül ennek a bizonylatnak a formájában jelenítse meg mindazokat a nyilvántartásokat, amelyeken ez a dokumentum mozgást végezhet. Ehhez nyissa meg a Főmenü – Nézet – Az űrlap navigációs panel beállítása menüpontot. Az „Elérhető parancsok” mezőben válassza ki a szükséges regisztert, melynek neve „”, és a rendszer figyelembe veszi megszámolta Személyi jövedelemadó, kattintson a „Hozzáadás” gombra, és ez a regiszter a „Kiválasztott parancsok” mezőbe kerül. Kattintson az OK gombra.

A „Bérszámfejtés és járulékok” dokumentum tetején egy hivatkozás jelenik meg „A személyi jövedelemadó költségvetésével rendelkező adózók számításai”, megnyitáskor megtekintheti a dokumentum mozgását ebben a nyilvántartásban. A nyilvántartásban A személyi jövedelemadó költségvetésével rendelkező adózók számításai 4 bejegyzés történt, pontosan azok, amelyek a „Bérek és járulékok számítása” bizonylatban a személyi jövedelemadó fülön szerepelnek.

Szeretném felhívni a figyelmet arra, hogy ez a mozgás pluszjellel történik, azaz bejövő mozgás, és azt jelenti, hogy ez megszámolta Személyi jövedelemadó. Ebben a regiszterben mínusz előjelű költségmozgás az visszatartott személyi jövedelemadó. Majd még beszélünk róla.

A visszatartott személyi jövedelemadó regisztrációja a „Vedomost...” okmányokkal az 1C ZUP 3.1 (3.0) alatt

✅

✅ ELLENŐRZŐ LISTA a bérszámfejtések ellenőrzéséhez az 1C ZUP 3.1-ben

VIDEÓ - könyvelés havi önellenőrzése:

✅ Bérszámfejtés az 1C ZUP-ban 3.1

Lépésről lépésre kezdőknek:

Először is érdemes megjegyezni, hogy az 1C ZUP 3.1 (3.0) program regisztrációja visszatartott személyi jövedelemadó a „Vedomost...” dokumentumokban végrehajtva:

- "Nyilatkozat a banknak"

- „Számlák átutalásának kimutatása”,

- "Kivonat a pénztárgéphez"

- "Fizetési lap a forgalmazón keresztül."

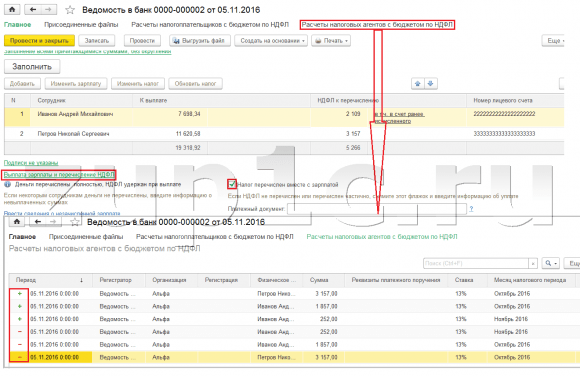

Példánkban elkészítjük a „Kivonat a banknak” dokumentumot. A program automatikusan kitölti a dokumentumot azokkal az alkalmazottakkal, akiknek a fizetési módja a szervezet beállításaiban hozzá van rendelve, pl. a kártyán történő jóváírással fizetési projekt keretében (példánkban A. M. Ivanov és N. S. Petrov alkalmazottak). Az 1C ZUP előlegek és bérek kifizetéséről a cikkben olvashat bővebben.

A dokumentum kitöltésekor a program nemcsak a munkavállalóval szemben fennálló tartozás egyenlegét elemzi („Fizetendő” oszlop), és nem csak a fizetendő összeget jelzi, hanem kitölti az „Átutalandó személyi jövedelemadó” oszlopot is, azaz a bizonylat feldolgozása során visszatartott adó. Ennek az oszlopnak a kitöltésekor a program regiszterenként elemzi a maradékot „A személyi jövedelemadó költségvetésével rendelkező adózók számításai”, ott van ebben a nyilvántartásban megszámolta, de szintén féktelen adó. Ezért, ha valamilyen okból az előző hónapok személyi jövedelemadója nem szerepelt visszatartottként, akkor azt a program a következő „Vedomost...” dokumentum kitöltésekor figyelembe veszi.

Most nézzük meg részletesebben, miből állt A. M. Ivanov alkalmazott. Ehhez az „Átutalandó személyi jövedelemadó” oszlopban kattintson duplán a 2109-es összegre. Megnyílik a „Munkavállalói személyi jövedelemadó szerkesztése” ablak, ahol 1857 rubel összegű személyi jövedelemadót látunk. munkabérből (jövedelem beérkezésének dátuma 10/31) a „Bérek és járulékok elhatárolása” dokumentum alapján, valamint 252 rubel személyi jövedelemadó betegszabadságból (jövedelem beérkezésének dátuma 05/11) alapján. a „Betegszabadság” dokumentumot.

Ezután nézzük meg, milyen mozgásokat hajt végre a „Kivonat a banknak” dokumentum a nyilvántartás szerint. A könnyebb áttekinthetőség érdekében a bizonylat űrlapon közvetlenül jelenítünk meg egy hivatkozást erre a nyilvántartásra. Pontosan ugyanúgy, mint a „Bérek és járulékok számítása” dokumentum (Főmenü - Nézet – Űrlap navigációs panel beállítása). Kövessük tehát a linket „A személyi jövedelemadó költségvetésével rendelkező adózók számításai.” Most azt látjuk, hogy a „Bérek és járulékok kiszámítása” dokumentummal (nyugtamozgás pluszjellel) ellentétben a „Kivonat a banknak” elfogyasztható mínusz jelű mozgás. Ebben a nyilvántartásban a költségmozgás tükrözi a tényt személyi jövedelemadó levonása.

Itt azonnal érdemes megjegyezni, hogy pontosan ennek a nyilvántartásnak a költségmozgásai alapján alakul ki a „Szja 6” jelentés 2. szakasza (további részletek a cikkben). És ebben a tekintetben nagyon fontos hogy a megőrzési idő (dátum) helyesen legyen feltüntetve. Valójában ez a „6 szja” jelentés 2. rovatának 110. sora. A nyilvántartásban a megőrzési dátum (időszak) automatikusan kitöltésre kerül a „Nyilatkozat...” dokumentumban meghatározott időpontnak megfelelően. Ezért még egyszer felhívom a figyelmüket, nagyon fontos A személyi jövedelemadó 6. jelentés 2. pontjának helyes kitöltéséhez a „Nyilatkozat...” dokumentumban helyesen tüntesse fel a dátumot, pl. pontosan a munkabér tényleges kifizetésének dátuma és ennek megfelelően a személyi jövedelemadó levonása.

A felsorolt személyi jövedelemadó bejegyzése a „Vedomost...” okmányokkal az 1C ZUP 3.1 (3.0) alatt

✅ „Lifehacks for 1C ZUP 3.1” szeminárium

15 life hack elemzése az 1C ZUP 3.1 számviteléhez:

✅ ELLENŐRZŐ LISTA a bérszámfejtések ellenőrzéséhez az 1C ZUP 3.1-ben

VIDEÓ - könyvelés havi önellenőrzése:

✅ Bérszámfejtés az 1C ZUP-ban 3.1

Lépésről lépésre kezdőknek:

Az 1C programban ZUP 3.1 (3.0) személyi jövedelemadó listázott, valamint visszatartják, alapértelmezés szerint a „Vedomost...” dokumentumokban szerepelnek. Nézzük meg a felsorolt adót a „Kivonat a banknak” dokumentum példáján. Ha követjük a linket Bérek kifizetése és személyi jövedelemadó átutalása, amely a dokumentum alján található, akkor megnyílik a dokumentum néhány további részlete. Alapértelmezés szerint ez a jelölőnégyzet be van jelölve Az adót a fizetéssel együtt utalják átés ezért a „Közlöny…” dokumentum rögzíti a személyi jövedelemadó átutalásának tényét. A befizetési bizonylat mezőben azonnal jelezhetjük annak a befizetési bizonylatnak a számát és dátumát, amellyel a személyi jövedelemadó átutalásra került.

Most beszéljünk a regiszterekről. Felsorolt személyi jövedelemadó tükröződik a nyilvántartásban. Mutassunk meg egy hivatkozást a nyilvántartáshoz Az adóügynökök számításai a személyi jövedelemadó költségvetésével a Kivonat a Bank felé dokumentum formájára (Főmenü – Nézet – Nyomtatvány navigációs panel beállítása), és tekintse meg annak tartalmát. Ebben a nyilvántartásban jövedelem mozgás plusz most regisztrálja a tényt visszatartás Személyi jövedelemadó, és mínuszban - elfogyasztható mozgásregiszterek listázott adó.

Most beszéljünk a személyi jövedelemadó költségvetésbe történő átutalásának tényének nyilvántartásba vételének alternatív módjáról. Ha a személyi jövedelemadó átutalásának tényét nem akarjuk tükrözni magában a „Vedomosti...” dokumentumban, akkor a program tartalmaz egy dokumentumot „Szja átutalása a költségvetésbe”. De miért nem akarjuk ezt?

Ebben a helyzetben, ha a személyi jövedelemadó átutalását tükrözzük a „Lap ...” dokumentumban, akkor valójában a programban ez az átutalás azon a napon kerül bejegyzésre, amely magában a Lapban megjelenik, azaz. példánkban az átutalás tényét a 05.11. dátummal regisztráltuk. Ha ezt a személyi jövedelemadót valóban másnap átutalnánk, i.e. 6.11 (jogunk van átutalni a személyi jövedelemadót legkésőbb a munkabér kifizetését követő napon, a betegszabadság és a szabadság után fizetendő személyi jövedelemadót pedig legkésőbb a hónap végéig), és nem 5.11, akkor kiderül hogy nem teljesen megbízható információkat tárolunk a programban. Ezért a pontosabb elszámolás érdekében ezt a felsorolást tükröznie kell a 6.11.

Ennek ellenére megmutatom, hogyan kell tükrözni az adó átutalását egy dokumentumban „Szja átutalása a költségvetésbe”.

Töröljük a jelölőnégyzetet a „Kivonat a banknak” dokumentumban „Az adót a fizetéssel együtt utalják át”és nyilatkozni fogunk. Kövessük a linket Adóügynökök számítása a személyi jövedelemadó költségvetésévelés látni fogjuk, hogy most a dokumentum csak ezt teszi jövedelem mozgás pluszjellel, azaz. csak nyilvántartások tartott Személyi jövedelemadó, de a felsorolt nem került rögzítésre.

Ezt követően kérjük, vegye figyelembe, hogy egy új hivatkozás jelent meg a „Kivonat a banknak” dokumentumban. Adja meg a személyi jövedelemadó átutalási adatait. Használjuk, és a program áthelyez minket a dokumentumnaplóba A személyi jövedelemadó átutalása a költségvetésbe. Hozzunk létre egy új dokumentumot. 06.11-én átutaljuk az adót. Az Összeg mezőbe beírjuk a Kimutatás a banknak dokumentumban az „Átutalandó személyi jövedelemadó” oszlopban feltüntetett adó összegét 5266 rubel összegben, azaz. Az ezen nyilatkozat alapján levont adót elszámoljuk. Kattintson a költés gombra.

A program elkezdi elemezni a regisztert A személyi jövedelemadó költségvetésével rendelkező adózók számításai a „Kivonat a banknak” dokumentumban. Úgy látja, hogy van bejövő mozgás a forrásadónál, de nincs kimenő mozgás az áthárított adónál. Vagyis ebben a regiszterben van egy maradék. Az 5266 rubel összeget arányosan osztják el ezen egyenlegek között (alkalmazott és a bevétel beérkezésének dátuma szerint), és kialakul elfogyasztható mozgás, azaz. személyi jövedelemadó átutalásának ténye. Ennek megfelelően felsoroljuk, hogy mit tartanak vissza. Össze lehet hasonlítani. Nyissuk meg a regisztert A személyi jövedelemadó költségvetésével rendelkező adózók számításai a „Kimutatás a Banknak” és a „Szja átutalása a költségvetésbe” dokumentumban. Így van, most az összes adót átutalták ránk.

Szóval kifogytunk a hosszadalmas kérdésekből. Leválogattuk, hogy mely dokumentumok szerepelnek a programban 1C ZUP 3.0 (3.1) bejegyzett kiszámítják, visszatartják és átutalják adót, valamint azt, hogy ezek az adók mely nyilvántartásokban szerepelnek. Most a személyi jövedelemadó adókedvezményeiről lesz szó. A fenti példákat az adólevonások figyelembevétele nélkül vettük figyelembe.

A munkavállaló szokásos adólevonási jogának regisztrációja az 1C ZUP 3.1 (3.0) programban

Az adó alapja a jövedelem összege mínusz az adólevonás összege. Ötféle adólevonás létezik:

- Alapértelmezett

- Ingatlan

- Szakmai

- Szociális

- Részben adóköteles jövedelemre

A mai cikkben arról fogunk beszélni, hogyan lehet regisztrálni a munkavállaló azon jogát, hogy szabványos levonást biztosítsanak a programban. Menjünk a „Levonási kérelem” folyóirat „Adók és járulékok” részéhez. Nyissuk ki, itt készíthetünk olyan dokumentumokat, mint személyi jövedelemadó levonási kérelem, Szja-levonások törlése, Nem kereskedelmi szervezetek értesítése a levonási jogról. Hozzunk létre egy dokumentumot „Szja-levonási kérelem”. A levonást Petrov N.S. alkalmazottnak nyújtják, feltüntetjük a dokumentum dátumát - 01.11., azt a hónapot, amelytől kezdve ezt a levonást alkalmazni fogják november. Kattintson a „Hozzáadás” gombra, és a program által javasolt személyi jövedelemadó-kedvezmény típusok listájából válassza ki a 114-es kódú levonást (első 18 év alatti gyermek esetén nappali tagozatos hallgató, végzős hallgató, lakos, diák, kadét, 24 év alatti). Megjelöljük azt a hónapot, ameddig a levonás biztosított - december. A dokumentumot elkészítjük.

A programban közvetlenül a munkavállalói kártyán (Személyzet - Alkalmazotti névjegyzék) tekinthetünk meg információkat a levonásokról. Nyissuk ki N. S. Petrov kártyáját. és kövesse a linket "Jövedelemadó". Megnyílik egy ablak, ahol látni fogjuk az alkalmazottnak nyújtott levonást, amelyet most írtunk be a dokumentumba – Levonási kérelem. Ha módosítanunk kell valamit a kérelemben, akkor közvetlenül a munkavállalói kártyáról követhetjük a „Szabványos levonási kérelem javítása” linket.

Most menjünk a linkre korábbi munkahelyéről származó bevétel, A táblázatos részben tüntesse fel a munkavállaló korábbi munkahelyéről származó jövedelmét, ha több mint egy éve dolgozik szervezetünkben, és idén máshol dolgozott. Ez az információ szükséges ahhoz, hogy a program nyomon tudja követni az év többletbevételét a levonások elszámolása céljából, pl. a bevétel túllépése esetén időben leállította a levonást.

Szintén ebben az ablakban van egy mező, ahol az adózó státusza látható. Ezt nem rögtön azért említettem, hogy bemutassam a különböző személyi jövedelemadó-fajtákat hol és hogyan tartják nyilván, és abból indultam ki, hogy minden munkavállalónk adózói státuszú - Rezidens(13%, a személyi jövedelemadó halmozott összegnek számít). A program azonban támogatja a személyi jövedelemadó elszámolását a más adózói státusszal rendelkező munkavállalók esetében, mint például a nem rezidensek, a magasan képzett külföldi szakemberek és mások. És ez az állapot itt van kiválasztva a munkavállaló számára. A kiválasztott státusztól függően kerül meghatározásra az adókulcs és a személyi jövedelemadó számítási algoritmusa. De ez más kiadványok témája.

Tehát az összes szükséges információ a programban az N. S. Petrov alkalmazott adólevonásának biztosításához. hozzájárultunk, és most már csak meg kell nézni, hogyan veszik majd figyelembe a személyi jövedelemadó számításánál. Létrehozunk egy „Bérek és járulékok kiszámítása” dokumentumot November. A munkavállaló 30 000 rubel fizetést kap, a személyi jövedelemadó lapon a számított adót 3718 rubelben látjuk, figyelembe véve az alkalmazott 1400 rubel levonást. A számítás a következő lesz: (30 000 - 1 400) * 0,13 = 3 718 rubel.

A mai cikkben elég sok anyagot áttekintettünk. Megbeszéltük, hol és hogyan lehet regisztrálni számított, visszatartott és átutalt személyi jövedelemadó. Megnéztük, milyen adókedvezményeket biztosítanak a munkavállalóknak. Egy konkrét példán keresztül regisztráltuk a munkavállaló szokásos adólevonási jogát.

A következő cikkben részletesen beszélek arról, hogy az 1C ZUP 3.0 (3.1) hogyan veszi figyelembe a hozzájárulásokat. Kövesse a kiadványokat. Minden jót!)

2011 óta számos módosítás lépett hatályba az Orosz Föderáció adótörvényének 23. fejezetében a 2010. július 27-i 229-FZ szövetségi törvénnyel. Különösen 2011-től az adóügynökök kötelesek személyi jövedelemadó-nyilvántartást vezetni az adószámviteli nyilvántartásokban, amelyek formanyomtatványait önállóan javasoljuk kidolgozni. Az "1C: Fizetések és személyzeti menedzsment 8" programban (2.5.32-es kiadás) az adónyilvántartási űrlapot már megvalósították. Az új formáról és a személyi jövedelemadó elszámolásával és számításával kapcsolatos változásokról E.A. beszél. Gryanina, független tanácsadó.

Az Orosz Föderáció adótörvénykönyve 230. cikkének (1) bekezdése

Adóösszeg kiszámítva

A visszatartott adó összege

Átutalt adóösszeg

.

A nyilvántartásban Az adóügynökök számításai a személyi jövedelemadó költségvetésével Eljövetel Fogyasztás A személyi jövedelemadó átutalása a költségvetésbe.

Dokumentumok listája A személyi jövedelemadó átutalása az Orosz Föderáció költségvetésébe menüből hívható Adók és járulékok -> Személyi jövedelemadó átutalása az Orosz Föderáció költségvetésébe Adók, bekezdés A személyi jövedelemadó átutalása az Orosz Föderáció költségvetésébe(lásd 1. ábra).

Rizs. 1

A dokumentum fejlécében A személyi jövedelemadó átutalása az Orosz Föderáció költségvetésébe

A táblázatos részben Alkalmazottak Töltse ki -> Magánszemélyek

Töltse ki -> Adóösszegek

Dokumentum feladásakor A személyi jövedelemadó átutalása az Orosz Föderáció költségvetésébe Az adóügynökök számításai a személyi jövedelemadó költségvetésével.

Az átutalt személyi jövedelemadó összegek elszámolása adóalanként

A személyi jövedelemadó adónyilvántartásának formáját nem szabályozza a törvény, azonban az Orosz Föderáció adótörvénykönyve 230. cikke (1) bekezdésének új változata felsorolja azokat az információkat, amelyeket az adónyilvántartásnak tartalmaznia kell. Ezen információk összetétele kibővült a korábban használt 1-NDFL űrlap adataihoz képest. Az adóügynököknek különösen figyelembe kell venniük a személyenként ténylegesen átutalt személyi jövedelemadó összegét, feltüntetve az átutalás dátumát és a fizetési dokumentum részleteit. Ezt az összeget fel kell tüntetni a magánszemélyek jövedelmére vonatkozó tájékoztatóban is a 2-NDFL 2011. évi nyomtatványon. Így 2011 óta az adóügynököknek személyenként három adóösszeget kell figyelembe venniük:

Adóösszeg kiszámítva- mennyi adót kellett levonni a magánszemély jövedelméből;

A visszatartott adó összege- ténylegesen mennyi adót vontak le a jövedelem kifizetésekor a magánszemélynek;

Átutalt adóösszeg- ténylegesen mennyi adót utaltak át a költségvetési rendszerbe.

Az átutalt adó összegének regisztrálásához az „1C: Fizetés és személyzeti menedzsment 8” programban egy új dokumentum jött létre. A személyi jövedelemadó átutalása az Orosz Föderáció költségvetésébe. Az átutalandó és a költségvetésbe ténylegesen átutalt összegek egyenkénti rögzítésére - új felhalmozási nyilvántartás Az adóügynökök számításai a személyi jövedelemadó költségvetésével.

A nyilvántartásban Az adóügynökök számításai a személyi jövedelemadó költségvetésével"+" jellel (a mozgás típusa szerint Eljövetel) a magánszemélyektől visszatartott, költségvetésbe utalható adó összegei „-” jellel vannak feltüntetve (mozgástípusonként Fogyasztás) - átutalt adóösszegeket. A nyilvántartás egyenlege a munkavállalóktól visszatartott, de a költségvetésbe még át nem utalt adó összegét mutatja - ez az adat szolgál a programdokumentum automatikus kitöltéséhez A személyi jövedelemadó átutalása a költségvetésbe.

Felhívjuk figyelmét, hogy a bizonylat dátuma és a fizetés napja nem lehet korábbi, mint a számlázási időszakot követő hónap első napja.

A programverzió frissítése után 2011. 01. 01-től kezdődően az adóalanyok által befolyt összes bevételre vonatkozóan be kell vezetni a személyi jövedelemadó átutalását az információs adatbázisba. Fizetéskor javasolt személyi jövedelemadó átutalást regisztrálni.

Dokumentumok listája A személyi jövedelemadó átutalása az Orosz Föderáció költségvetésébe menüből hívható Adók és járulékok -> Személyi jövedelemadó átutalása az Orosz Föderáció költségvetésébe vagy a program asztaláról: könyvjelző Adók, bekezdés A személyi jövedelemadó átutalása az Orosz Föderáció költségvetésébe(lásd 1. ábra).

Rizs. 1

A személyi jövedelemadó átutalásokat a programban az adóidőszak minden hónapjára, adókulcsonként és OKATO+KPP kódonként külön-külön rögzítjük.

A dokumentum fejlécében A személyi jövedelemadó átutalása az Orosz Föderáció költségvetésébe meg kell adni: a befizetés dátumát, annak az adóidőszaknak a hónapját, amelyre az adó átutalásra került, az adófizetési megbízás adatait, az adó mértékét, külön megosztás esetén az OKATO/KPP kódot , és adja meg az áthárított adó teljes összegét ezen adókulcson és OKATO/KPP kódon.

A táblázatos részben Alkalmazottak- adja meg, hogy az egyes adóalanyok után mennyi adót utaltak át. Az alkalmazottak listája automatikusan, parancsra tölthető ki Töltse ki -> Magánszemélyek aki bevételhez jutott. A listán minden olyan magánszemély szerepelni fog, akiknek az átutaláshoz szükséges adóösszegeket regisztrálták a programban. Az egyes személyenkénti összeget a dokumentum fejlécében feltüntetett teljes összeg arányos elosztásával számítják ki. Szükség esetén a táblázatos részben szereplő összegek manuálisan módosíthatók. Az összes adózóra vonatkozó teljes adóösszegnek meg kell egyeznie a bizonylat fejlécében feltüntetett összeggel.

Ha a dokumentumban az alkalmazottak listáját manuálisan választja ki, akkor a paranccsal osztja fel a teljes adóösszeget az alkalmazottak között Töltse ki -> Adóösszegek(lehetővé teszi az adóösszegek kitöltését a magánszemélyek listájának újratöltése nélkül).

Dokumentum feladásakor A személyi jövedelemadó átutalása az Orosz Föderáció költségvetésébe a táblázatos részben feltüntetett egyedenként áthárított adó összegeit a felhalmozási nyilvántartás rögzíti Az adóügynökök számításai a személyi jövedelemadó költségvetésével.

A felosztás az egyénenként átutalandó adó összegével arányosan történik (a felhalmozási nyilvántartás szerinti egyenleg Adóügynökök számításai a költségvetéssel a személyi jövedelemadó tekintetében). Például, ha valamilyen oknál fogva a munkavállalóktól levont személyi jövedelemadó teljes összegének csak az 50%-a kerül be a költségvetésbe, akkor minden magánszemély után a tőle levont adó felének átutalását írják elő.

Adószámviteli nyilvántartás a személyi jövedelemadóhoz

A személyi jövedelemadó adószámviteli nyilvántartásának összeállításához egy új jelentés került a programba Adószámviteli nyilvántartás a személyi jövedelemadóhoz. A jelentés az azonos nevű almenüpont segítségével hívható meg Adók és díjak vagy a könyvjelzőkből Adók program asztali.

Ezzel a jelentéssel a kiválasztott adózási időszakra vonatkozó személyi jövedelemadó adószámítási nyilvántartásokat hozhat létre a szervezet összes alkalmazottja számára egyszerre, vagy csak a kiválasztott személyek listájára.

A programban megvalósított személyi jövedelemadó-nyilvántartási űrlap teljes mértékben megfelel az Orosz Föderáció adótörvénykönyve 230. cikkének (1) bekezdésében meghatározott információk összetételére vonatkozó követelményeknek. Emlékezzünk vissza, hogy az Orosz Föderáció adótörvénykönyve 230. cikkének (1) bekezdésével összhangban az adónyilvántartásnak olyan információkat kell tartalmaznia, amelyek lehetővé teszik az adózó azonosítását, az adózónak kifizetett jövedelem típusát és a megállapított adólevonásokat. kódok, a jövedelem összege és kifizetésük dátuma, az adózó státusza, az Orosz Föderáció költségvetési rendszerébe történő forráslevonás és adóátutalások dátumai, a megfelelő fizetési dokumentum részletei.

A nyilvántartás 7 részből áll.

Az 1. szakasz információkat tartalmaz az adóügynökről.

A 2. pont az adózóra (jövedelem címzettjére) vonatkozó információkat tartalmaz. A 2.9. pont táblázatos formában ad tájékoztatást az adózó adózási státuszáról. A kijelöléshez ugyanazok az adózói státuszkódok használatosak, mint a 2-NDFL űrlapon: 1 - adórezidens, 2 - nem rezidens, 3 - magasan képzett külföldi szakember.

A 3. szakasz tájékoztatást nyújt az adózó általános adólevonási jogáról. Ezen adatok kitöltése az adatlapon a magánszemélyre vonatkozóan megadott levonási adatok alapján történik Személyi jövedelemadóhoz szükséges adatok megadása(lásd 2. ábra).

Rizs. 2

A 4. pont az adóalap és a személyi jövedelemadó számításáról ad tájékoztatást. A 4. szakasz minden OKATO/KPP kódhoz külön kerül kialakításra. Ha az adózási időszakban egy munkavállaló különböző részlegekben dolgozott és kapott bevételt, akkor ennek a munkavállalónak a nyilvántartása több 4. szakaszt fog tartalmazni. A 4. szakasz több alszakaszból áll.

alszakasz __%-os mértékű személyi jövedelemadó számítása adókulcsonként külön kerül kialakításra. Az alfejezetben az adózási időszak hónapjánként szerepel az adózó által kapott bevétel kódja, összege, az adóköteles jövedelem és a számított adó összege. A 13%-os kulccsal adózott jövedelem esetében egy további táblázat jelenik meg az adózónak ténylegesen nyújtott adólevonásokról.

Az alszakaszokban Adó kiszámítva, Levont adóÉs Átutalt adó A kiszámított, levont és áthárított adó összege az adóidőszak hónapjai és az adókulcsok szerint kerül megadásra. Külön oszlop jelzi az ügylet időpontját: adószámítás, levonás, adó átutalása. Az átutalt adó összegeinél a fizetési megbízás részletei is megjelennek (lásd 3. ábra).

Rizs. 3

Az 5. pont tartalmazza az adózónak ténylegesen nyújtott adólevonások teljes összegét az adóidőszak egészére vonatkozóan. Az információ az OKATO/KPP kódok és a levonási kódok kontextusában jelenik meg.

A 6. pont tartalmazza a bevételek és az adók összesített összegét az adóidőszak eredményei alapján, OKATO/KPP kódok és adókulcsok szerinti bontásban.

A 7. szakasz meghatározza az adózói jövedelemigazolások 2-NDFL űrlapon történő benyújtásával kapcsolatos információkat.

Változások a személyi jövedelemadó kiszámításában az Orosz Föderáció adótörvényének változásaihoz kapcsolódóan

2011-től megváltozott a személyi jövedelemadó egyedi esetekre vonatkozó számítási rendje.

2011-ben újonnan adót számítanak ki abban az esetben, ha a munkavállaló ingatlanlevonást biztosít. A változások arra a hónapra vonatkoznak, amelytől kezdve a levonást alkalmazni kell. Az Orosz Föderáció adótörvénykönyve 220. cikkének új kiadásával összhangban ingatlanadó-levonást biztosítanak azon munkavállalói jövedelmek után, amelyek attól a hónaptól kezdődnek, amikor a munkavállaló ilyen levonás iránti kérelmet nyújtott be. Korábban a levonás az adóidőszak kezdetétől számított jövedelem után történt, függetlenül attól, hogy a munkavállaló melyik hónapban nyújtotta be a kérelmet. A kérelem benyújtásának hónapjában a személyi jövedelemadó számításánál a program az év elejétől újraszámolta az adót, és lehetőség volt az előző hónapok jövedelemadójának visszautalására vagy beszámítására. 2011-ben a munkavállaló kérelem benyújtásának hónapját megelőző 2011. évre vonatkozóan nem történik adó átszámítás.

Ezenkívül megváltozott az adószámítási eljárás, amikor a munkavállaló az Orosz Föderációban adórezidens státuszt szerez. Az Orosz Föderáció adótörvénykönyve 231. cikkének új kiadásával összhangban az adó újraszámítását és visszatérítését, ha az adóalany adóalany státuszt szerez, maga az adófelügyelet végzi el. Korábban ebben az esetben az adóügynök újraszámolhatta és visszaadhatta az adót, így a program a teljes adóidőszakra 13%-os kulccsal számolta át az adót. 2011-ben, amikor a munkavállaló megszerzi az Orosz Föderáció adóügyi illetőségű státuszát, az év elejétől az adót nem számítják újra, hanem a státuszváltozás hónapjától kezdődően 13% -os kulccsal számítják ki.

Az ilyen esetekre vonatkozó adószámítási példákat a „Személyzeti nyilvántartások és a személyzettel való elszámolások vezetése az 1C programokban” című ITS referenciakönyv tárgyalja.

A személyi jövedelemadó számítási alrendszerhez kapcsolódó személyi jövedelemadó számítás változása

Említsünk még egy változást a személyi jövedelemadó számítási alrendszerhez kapcsolódó programban. Megváltozott az a hely, ahová a munkavállaló adózási státuszára vonatkozó információkat megadják. Korábban a bevitel az egyén állampolgárságára vonatkozó adatok bevitele formájában történt. Most az adózó státuszát az űrlap egy speciális oldalán jelzi Személyi jövedelemadóhoz szükséges adatok megadása(az egyén adatlapjáról hívható meg a gombbal Személyi jövedelemadó, vagy a mezőről Állapot Könyvtár Alkalmazottak) - lásd az ábrát. 4.

E.A. Sharonova, közgazdász

Kényelmes személyi jövedelemadó nyilvántartást fejlesztünk

A személyi jövedelemadó adónyilvántartásának kialakítása a szervezetre van bízva 1. záradék art. 230 Az Orosz Föderáció adótörvénykönyve. Általános szabály, hogy minden adónyilvántartás elérhető a számviteli programokban. De vannak olyan szervezetek, amelyeknek nincs lehetőségük megvásárolni ezeket a programokat. Ha Ön is közéjük tartozik, akkor ez a cikk neked szól.

Hol kezdjem

Mielőtt személyi jövedelemadó-nyilvántartást készítene magának, meg kell határoznia, hogy mire van szüksége. És szüksége van rá adóügynökként ahhoz, hogy:

- helyesen számítja ki a munkavállaló jövedelméből levonandó adót;

- A nyilvántartási adatok alapján gyorsan töltsön ki 2-NDFL igazolást minden alkalmazottról, és év végén jelentse be az adófelügyelőségnek 2. cikk 230 Az Orosz Föderáció adótörvénykönyve;

- adóellenőrzés esetén mutassa be a nyilvántartást az ellenőröknek, és kerülje el a hiánya miatti bírságot.

Ezért a nyilvántartásnak tartalmaznia kell az adótörvényben közvetlenül említett kötelező adatokat, valamint minden olyan adatot, amely a 2-NDFL tanúsítványban szerepel. Végül is könnyebb lesz kitölteni.

Kötelező személyi jövedelemadó-nyilvántartási adatok

A személyi jövedelemadó-nyilvántartásban kötelezően szerepelnie kell: 1. záradék art. 230 Az Orosz Föderáció adótörvénykönyve:

1) az adózó azonosítását lehetővé tevő adatok (teljes név, adóazonosító jel). Jobb az útlevéladatokat (szám, sorozat, lakcím) azonnal feltüntetni a nyilvántartásban, mivel ezek szükségesek a 2-NDFL tanúsítvány kitöltéséhez;

2) adózói státusz (rezidens/nem rezidens);

3) a kifizetett jövedelem típusai és kódjaik;

4) a biztosított adólevonások típusai és kódjaik;

5) a bevétel összege és a levonások összege;

6) a jövedelem kifizetésének időpontja;

7) adólevonási időpontok;

8) az adó átutalásának időpontja;

9) az adónak a költségvetésbe történő átutalására vonatkozó fizetési bizonylat adatai (dátum és szám).

Olvasói vélemény

„Hogy működik itt a személyi jövedelemadó? Az ellenőr nem csinál semmit, és boldog. A munkavállaló nyugodtan alszik (főleg 5-én és 20-án). A munkáltató pedig számol, visszatart, átad, ellát, jelent, kiad, képvisel. Sőt, minden címzettnek és minden kifizetésnek! És mindezt egyedül! Még jó, hogy még nem bírságoltam meg magam.”

Sándor,

főkönyvelő, Moszkva

Az első öt részlet nem vet fel kérdéseket, és az adónyilvántartásban sem okoz gondot. A munkavállalóra vonatkozó minden információ ugyanúgy elkészíthető, mint a 2-NDFL tanúsítvány 2. pontjában.

Nyilvánvaló, hogy a munkavállalói bevételek összegét az elsődleges dokumentumokból (elszámolási és fizetési nyilvántartások, fizetési szelvények, cselekmények stb.) veszi. A jövedelemkódok és a levonási kódok a Szövetségi Adószolgálat rendeletének 3. és 4. számú mellékletében található névjegyzékből származnak, amely jóváhagyta a 2-NDFL tanúsítvány formáját és a kitöltési ajánlásokat. jóváhagyott A Szövetségi Adószolgálat 2010. november 17-i, ММВ-7-3/611@ sz..

Az adózó státusz pedig így kódolható szakasz II. Ajánlások, jóváhagyva. A Szövetségi Adószolgálat 2010. november 17-i, ММВ-7-3/611@ számú végzésével (a továbbiakban: ajánlások): az 1-es szám azt jelenti, hogy a belföldi illetőségű munkavállaló és munkajövedelme 13%-os adókulccsal adózik 2. cikk 207. cikk (1) bekezdés 224 Az Orosz Föderáció adótörvénykönyve, és a 2. szám szerint a nem rezidens személy és jövedelme 30%-os adókulccsal adózik. 2. cikk 207. cikk (3) bekezdése. 224 Az Orosz Föderáció adótörvénykönyve.

Ha a munkavállaló külföldi, vagy egyszerűen csak gyakran megy külföldre üzleti útra, akkor annak rögzítéséhez, hogy az év során hogyan változik a státusza, készíthet egy ilyen táblázatot a nyilvántartás elején.

A státusz egész éven át történő nyomon követésére is szükség van, mert csak a 13%-os adókulccsal adózott jövedelem után jár le a munkavállaló. pp. 3, 4 evőkanál. 210 Az Orosz Föderáció adótörvénykönyve. De nézzük meg részletesebben az utolsó négy regiszterrészletet.

A bevétel kifizetésének dátuma

ch. Az Orosz Föderáció adótörvénykönyvének 23. cikke szerint nincs olyan, hogy „a jövedelem kifizetésének dátuma”. Ezért ennek a kifejezésnek a szó szerinti jelentéséből kell kiindulnunk. A személyijövedelemadó-nyilvántartásban bármely jövedelem kifizetésének időpontjaként a munkavállaló részére történő tényleges pénzfizetés időpontját kell feltüntetni. Egyébként a Pénzügyminisztérium is így gondolja. Például kifejtette, hogy ha a fizetést úgy fizetik ki, hogy pénzt jóváírnak a munkavállalók kártyaszámláján, akkor a nyilvántartásban pontosan fel kell tüntetni a munkavállalói kártyákra történő pénz átutalásának dátumát. A Pénzügyminisztérium 2012. február 14-i levele 03-04-06/6-37..

| Jövedelem típusa | A bevétel kifizetésének dátuma 1. záradék art. 223 Az Orosz Föderáció adótörvénykönyve |

| Bármilyen készpénzes bevétel (beleértve a béreket, a GPA-kifizetéseket, a szabadságdíjat, a betegszabadságot, az osztalékot stb.) | A pénztárgépből származó bevétel kifizetésének vagy a pénz átutalásának napja a munkavállaló bankszámlájára |

| Természetbeni jövedelem | A vagyon munkavállaló részére történő átadásának napja (szolgáltatás nyújtása számára, munkavégzés neki) |

| Munkavállalói kölcsön kiadásakor kamatmegtakarításból kapott anyagi haszon | Az a nap, amikor a munkavállaló kamatot fizet a kölcsönre |

| Áru (munka, szolgáltatás) vagy értékpapír beszerzéséből származó anyagi haszon | Az a nap, amikor egy alkalmazott árukat (munkákat, szolgáltatásokat), értékpapírokat vásárol |

Mivel a fizetést havonta kétszer kell kifizetni (a hónap első felében - a hónap vége előtt, általában 16-tól 30-ig, a második felében - a hónap vége után, általában 1-től 15. szám Művészet. 136 Az Orosz Föderáció Munka Törvénykönyve), akkor két fizetési dátumot kell feltüntetnie a nyilvántartásban.

A személyi jövedelemadó levonásának időpontja

A szervezet köteles a munkavállaló jövedelméből személyi jövedelemadót levonni annak kifizetésekor. 4. cikk 226 Az Orosz Föderáció adótörvénykönyve. Ezt követően a visszatartott adót át kell utalni a költségvetésbe, és a személyi jövedelemadóval csökkentett jövedelmet át kell utalni a munkavállalóra.

A visszatartott adót korábban - a munkavállaló jövedelemszerzésének időpontjában - kell kiszámítani. Azaz a fizetések, prémiumok, pótlékok, pótlékok, táppénzek, szabadságdíjak, GPA-jövedelem stb. felhalmozásának napján ez lesz a számított adó, és ezt a személyi jövedelemadó-nyilvántartás megfelelő oszlopában tünteti fel. .

De, mint már említettük, csak akkor kell visszatartani a számított személyi jövedelemadót a munkavállaló jövedelméből, ha közvetlenül fizetik.

FIGYELMEZTETJÜK A ALKALMAZOTT

Ha munkahelyváltás év közben, Ahhoz, hogy új helyen gyermeklevonást kaphasson, 2-NDFL igazolást kell vinnie a korábbi munkahelyéről a könyvelési osztályra. Ellenkező esetben a levonásokat egyszerűen nem adják meg.

A legtöbb esetben az adólevonás időpontja egybeesik a jövedelem kifizetésének időpontjával (például szabadságdíj, betegszabadság, A Legfelsőbb Választottbíróság Elnökségének 2012.07.02. 11709/11. sz. határozata; A Pénzügyminisztérium 2012.06.06-i levelei 03-04-08/8-139, 2007.10.10. 03-04-06-01/349 sz.). De van két kivétel ez alól a szabály alól - a nem pénzbeli jövedelem kifizetése és a jövedelem fizetése formájában.

Természetbeni jövedelem kifizetésekor (például ajándékok kiadásakor) a jövedelem kifizetésekor nem lehet személyi jövedelemadót visszatartani. Ezt a következő alkalommal kell megtenni, amikor pénzt fizetnek a munkavállalónak, például amikor fizetést, szabadságdíjat, táppénzt stb. 4. cikk 226 Az Orosz Föderáció adótörvénykönyve; A Pénzügyminisztérium 2007. november 28-i levele 03-04-06-01/420.

Most nézzük a fizetést. Mint már említettük, havonta kétszer fizetik. Na és mi van, kétszer kell levonni a személyi jövedelemadót? A szabályozó hatóságok ismételten kifejtették, hogy a munkabérből (ideértve a hónap első felét is) a személyi jövedelemadót havonta egyszer kell kiszámítani, visszatartani és a költségvetésbe utalni a munkavállaló jövedelmének végső számítása során a munkabérből (a hónap első felére is). minden hónapban, amelyre a bevétel felhalmozódott. A Pénzügyminisztérium 2012.08.15-i levelei 03-04-06/8-143, 2012.09.08. 03-04-06/8-232, 2008.07.17. 03-04-06-01/214, 2008. 07. 16., 2009. 03-04-06-01/209, Moszkvai Szövetségi Adószolgálat, 2008. április 29. 21-11/041841@.

Így a munkabér formájában történő jövedelem beérkezésének időpontja mind a hónap első, mind a második felében annak a hónapnak az utolsó napja, amelyre a bért felhalmozták. Ugyanezen a napon ki kell számítania a személyi jövedelemadót a hónapra 2. cikk 223 Az Orosz Föderáció adótörvénykönyve. De adót kell visszatartania a jövedelem kifizetésének napján - azon a napon, amikor pénzt kap a banktól a hónap második felében (a pénztárgépből kiállított) bér kifizetésére, vagy át kell utalnia munkavállalói kártyákra 4. cikk 226 Az Orosz Föderáció adótörvénykönyve.

Úgy tűnik, minden egyszerű: a hónap első felében (előlegben) fizetendő bérek esetében nem kell személyi jövedelemadót visszatartani. Ha azonban személyi jövedelemadó levonása nélkül fizet előleget a munkavállalónak, akkor a hónap végén olyan helyzet adódhat, amikor nem tudja átutalni a személyi jövedelemadót a költségvetésbe, mivel nem lesz forrásadója. tól től. Például előleget fizettél egy alkalmazottnak, de nem vonták le tőle a személyi jövedelemadót. Aztán kiderült, hogy a hónap második felében a munkavállalónak valamiért nem jár fizetés (például megbetegedett vagy nyaralt saját költségén). És kiderül, hogy egyszerűen nincs miből levonni a személyi jövedelemadót. A személyi jövedelemadót azonban saját forrásból nem utalhatja át a költségvetésbe, ezt a törvénykönyv közvetlenül tiltja. 9. cikk 226 Az Orosz Föderáció adótörvénykönyve. Három lehetőség kínálkozik a probléma megoldására:

- <или>a hónap első felére munkabért, mínusz az abból számított személyi jövedelemadóból fizet, de nem halmoz fel személyi jövedelemadót (Dt 70 - Kt 68 számla nem könyvel) és nem tart vissza. Ezután a hónap végén mindig levonhatja a teljes havi személyi jövedelemadót a munkavállaló jövedelméből;

- <или>kiszámítja (70. Dt számla - 68. Kt számla után) és az előlegből személyi jövedelemadót von le, de ne utalja azonnal a költségvetésbe. A teljes havi fizetésből pedig egy alkalommal utalja át a visszatartott adó összegét - a hónap végi fizetések kifizetésekor. Ez a lehetőség azonban szükségtelen kérdéseket vethet fel az adótisztviselőkben egy helyszíni ellenőrzés során (mondják, mivel visszatartották az adót, miért nem utalták át, elvégre volt rá lehetőség);

- <или>személyi jövedelemadó kiszámítása, levonása és átutalása minden bérkifizetésnél, azaz havonta kétszer (bejegyzések: szja számításnál - Dt számla 70 - Kt számla 68, illetve adó átutalása esetén - Dt számla 68 - Kt számla 51) .

A személyi jövedelemadó átutalásának és befizetésének dátuma

Ez az a dátum, amely a személyi jövedelemadó átutalásra vonatkozó fizetési bizonylaton szereplő banki jelzésen szerepel. Emlékeztetünk arra, hogy az adónak a költségvetésbe történő átutalásának időtartama a bevétel befizetésének módjától függ 6. cikk 226 Az Orosz Föderáció adótörvénykönyve.

Ha a munkavállalónak banki átutalással fizeti ki a jövedelmét (a hónap első felében a munkabér kivételével) és az adót időben átutalja, akkor a jövedelem kifizetésének napja, az adólevonás időpontja és az átutalásának napja egybeesik. .

Mindenki tudja, hogy a személyi jövedelemadó azonnal átkerül a költségvetésbe a szervezet összes alkalmazottja (vagy egy részleg alkalmazottai) esetében egy fizetésben. Ha tehát a visszatartott személyi jövedelemadó teljes egészében bekerül a költségvetésbe, akkor az adónyilvántartásban minden munkavállalónak ugyanaz a befizetési bizonylat száma és dátuma lesz.

A nyilvántartás vezetésének általános szabályai

1. SZABÁLY. Minden alkalmazottról évente külön nyilvántartást kell készíteni. Művészet. 216. cikk (1) bekezdés 230 Az Orosz Föderáció adótörvénykönyve. Ennek tükröznie kell a munkavállalónak kifizetett összes jövedelmet, függetlenül az adókulcstól. A különböző kulccsal (9, 13, 15, 30 vagy 35%) adózott jövedelmet külön kell feltüntetni, például a nyilvántartás különböző rovataiban pp. 1, 3 evőkanál. 226. cikk 224. cikk (1) bekezdés 230 Az Orosz Föderáció adótörvénykönyve. Egyébként pontosan ez az elv érvényesül a 2-NDFL-tanúsítványok kitöltésekor (minden díjhoz - külön 3-5. szakasz) szakasz II. Ajánlások.

2. SZABÁLY. A nyilvántartásban a munkavállalónak kifizetett, 13%-os adókulccsal kifizetett összes bevétel és az elvégzett levonások az év elejétől havonta és eredményszemléletűen is megjelennek. Hiszen ezekre a jövedelmekre a személyi jövedelemadót az év elejétől felhalmozási alapon számítják ki az egyes hónapok eredménye alapján, levonva a tárgyév előző hónapjaiban levont személyi jövedelemadót. 3. cikk 226 Az Orosz Föderáció adótörvénykönyve.

De az egyéb kulcsokkal adózott jövedelem csak havonta jeleníthető meg. Ebben az esetben a személyi jövedelemadó minden egyes jövedelem összegére külön kerül kiszámításra, levonás nélkül pp. 3, 4 evőkanál. 210. cikk (3) bekezdése. 226 Az Orosz Föderáció adótörvénykönyve.

3. SZABÁLY. Ha a munkavállalót nem az év elejétől vették fel, akkor a nyilvántartás elején a következő adatokat lehet feltüntetni.

A jövedelem összegét az előző munkahely 2-NDFL igazolásából veszik. 3. cikk 218 Az Orosz Föderáció adótörvénykönyve. Erre az információra van szükség annak eldöntéséhez, hogy a munkavállalót levonják-e a gyermekek után vagy sem. Végül is, ha az év elejétől származó bevétel meghaladja a 280 000 rubelt, akkor a levonások már nem járnak alp. 4. bekezdés 1. cikk 218 Az Orosz Föderáció adótörvénykönyve.

Ha a munkavállalónak joga van gyermeklevonásokra, akkor jobb, ha a nyilvántartás elején egy másik jelet tesz.

Azonnal világossá válik, hogy melyik hónaptól kezdje el a levonást, és mikor hagyja abba, milyen összeget és milyen levonási kódot rendeljen hozzá.

Figyelem

A gyermek utáni levonás a naptári év minden hónapjában jár a munkavállalónak, függetlenül attól, hogy ezekben a hónapokban volt-e 13%-os adókulcs szerinti jövedelem vagy sem. alp. 4. bekezdés 1. cikk 218. cikk (3) bekezdése. 210. cikk (3) bekezdése. 226. cikk 216 Az Orosz Föderáció adótörvénykönyve; A Pénzügyminisztérium 2012. január 19-i levele 03-04-05/8-36. A Legfelsőbb Választottbíróság Elnökségének 2009. július 14-i 4431/09 sz..

4. SZABÁLY. A nyilvántartásban nem szerepelhet teljes egészében személyi jövedelemadó-köteles jövedelem, például anyasági segély, másfél éves korig havi gyermekgondozási segély. Művészet. 217 Az Orosz Föderáció adótörvénykönyve.

De a megállapított határon belül személyi jövedelemadó-köteles bevételt (például 700 rubel feletti napidíj, évi 4000 rubelt meghaladó anyagi segély és ajándék stb.) a fenti nyilvántartásban kell feltüntetni. pp. 3, 28 art. 217 Az Orosz Föderáció adótörvénykönyve; A Pénzügyminisztérium 2010. július 20-i levele 03-04-06/6-155.. Ezen túlmenően a bevételt a nyilvántartásban hiánytalanul kell feltüntetni, és az adómentes összegnél a levonási kódot kell feltüntetni. A Pénzügyminisztérium 2012. március 2-i levele 03-04-06/9-54..

5. SZABÁLY. Ha egy szervezetnek külön divíziója van, akkor az SZJA adónyilvántartást minden OP-ban külön-külön kell vezetni.

Ha pedig egy munkavállaló egyszerre kap bevételt a háziorvostól és az OP-tól, akkor két személyi jövedelemadó-nyilvántartást kell nyitni számára. Ebben az esetben a személyi jövedelemadó helyes kiszámításához kényelmesebb a gyermekek utáni levonásokat egy helyen biztosítani - akár a háziorvosnál, akár az OP-ban.

Minden OP-ban nyilvántartást kell vezetni, hogy ne legyen probléma a személyi jövedelemadó átutalásával és a 2 személyi jövedelemadó igazolások benyújtásával. Hiszen az OP-k dolgozóinak bevételeiből levont személyi jövedelemadót pontosan az egyes OP-k helyén kell átutalni a költségvetésbe. 7. cikk 226 Az Orosz Föderáció adótörvénykönyve. És ahogy a Pénzügyminisztérium és a Szövetségi Adószolgálat többször is kifejtette, a 2-NDFL igazolásokat oda kell benyújtani, ahol a személyi jövedelemadót átutalják. A Szövetségi Adószolgálat 2012. május 30-i levelei: ED-4-3/8816@; Pénzügyminisztérium 2012.07.08. 03-04-06/3-222, 2012.03.23. 03-04-08/8-58.. Ez azt jelenti, hogy az SE alkalmazottainak jövedelméről szóló 2-NDFL-igazolást az SE székhelye szerinti Szövetségi Adószolgálathoz, az SE-alkalmazottak jövedelméről szóló 2-NDFL-igazolást pedig a Szövetségi Adószolgálathoz kell benyújtani az SE székhelyén. SE szakasz II. Ajánlások.

6. SZABÁLY. A személyi jövedelemadó összege a nyilvántartásban teljes rubelben, az összes többi összeg pedig rubelben és kopejkában szerepel x 4. cikk 225 Az Orosz Föderáció adótörvénykönyve.

7. SZABÁLY. A személyi jövedelemadó-nyilvántartási nyomtatványt célszerűbb jóváhagyni az ügyvezető utasítására.

A személyi jövedelemadó nyilvántartás kitöltése

Megmutatjuk, hogyan kell ezt megtenni egy példán keresztül.

Példa. A személyi jövedelemadó nyilvántartás kitöltése

/ feltétel / Vidám Ivan Petrovich dolgozik a szervezetben. A fizetése 20 000 rubel. A munkabér kifizetésének határideje: a hónap első felére - a tárgyhó 22. napja, a hónap második felére - a következő hónap 7. napja.

Az alkalmazottnak van egy 10 éves lánya. Ezzel kapcsolatban levonási kérelmet és a gyermek születési anyakönyvi kivonatának másolatát vitte be a számviteli osztályhoz.

Február 4-től február 8-ig az alkalmazott beteg volt. Vidám I.P. után betegszabadságot hozott, 4000 rubel összegű segélyben részesítették, amelyet február első félévi fizetésével együtt 22-én folyósítottak. 1. záradék art. A 2006. december 29-i 255-FZ törvény 15. §-a.

Március 11. és március 24. között a munkavállaló szabadságon volt. A szabadságdíj összegét március 5-én a szabadság kezdete előtt folyósították a munkavállalónak a februári fizetéssel együtt Művészet. 136 Az Orosz Föderáció Munka Törvénykönyve.

Emellett a Vidám I.P. A szervezet két ajándékot adott át:

- január 25-én, az évfordulójával kapcsolatban - 3000 rubel összegben;

- Február 22-én, az ünnephez kapcsolódóan - 1500 rubel összegben.

Az alkalmazottak fizetéséből levont személyi jövedelemadót azon a napon utalták át a költségvetésbe, amikor a banktól beérkezett a pénz a fizetések kifizetésére.

/ megoldás / A nyilvántartásban csak azokat az adatokat közöljük, amelyek az adó kiszámításához szükségesek.

Adónyilvántartás a személyi jövedelemadóhoz

07.02.2013

07.03.2013

| 1. Az év végén túlzott mértékben visszatartott személyi jövedelemadó összege (9. oszlop – 8. oszlop) | |

| 2. Az év végén le nem vont személyi jövedelemadó összege (8. oszlop – 9. oszlop) |