Начисления на фонд зарплаты. Сколько налогов вычитают из зарплаты

Вопрос об уменьшении налогового бремени на стоит перед бухгалтерами остро. Связано это с отменой единого социального налога для индивидуальных предпринимателей и организаций с упрощенной системой обложения и заменой его на во внебюджетные фонды, которые составляют 30% от ФОТ в 2017 году. При этом на доходы физических лиц налог продолжает существовать. Все это приводит к постоянному поиску схем оптимизации оплаты труда, а как следствие к снижению налогового бремени.

Уменьшить фонд з/п можно несколькими способами:

Перевести выплаты в «конвертную» систему;

Изменить систему вознаграждения, путем перевода ее в форму отличную от денежного эквивалента;

Перераспределение основной заработной платы в иные формы.

Расчет фонда заработной платы в 2017 году

Для того чтобы понять зачем уменьшать ФОТ, приведем пример расчета страховых взносов. Предположим работник получает з/п в 50000 руб. Из данной суммы вычитается (НДФЛ) 13%, таким образом, что бы сохранить чистую зарплату на уровне 50 тыс., необходимо начислить 57470 руб. С этой суммы необходимо выплатить страховой взнос в размере 30 % - 57470 * 30% = 17240 руб. Из предприятия можно будет вычесть только 20% затраченной суммы: (50000+17240) * 20% = 13450 руб.

Заплатив подоходный налог (6500 руб.) и страховой взнос (17240 руб.) предприятие израсходовало 23740 руб. на эти выплаты. При этом сэкономило 13450 руб. на возврате. Чистая налоговая нагрузка составила 23740 – 13450 =10 290 руб. Относительная составит: 10290/50000 = 0,206 или 20.6%. При УСНО она варьирует от 27 до 49.5%.

Таким образом, при исчислении относительной нагрузки необходимо учитывать: налог на прибыль (20%), НДФЛ (13%), налог при 6% с доходов или 15% с базы «доходы минус расходы», страховые взносы (30%). Итак, чтобы выплатить работнику заявленную з/п предприятие должно увеличить фонд оплаты труда от 20 до 50%. Естественно, что при таких показателях необходимы меры по уменьшению затрат на ФОТ.

Как начисляются налоги на зарплату и в каком размере - об этом стоит знать каждому. Как и то, в каких случаях можно получить «налоговый вычет», т.е. уменьшить их сумму. Не каждый работодатель или бухгалтер готов подсказать вам, что нужно сделать, чтобы получать такой вычет…

Итак, налог с зарплаты по действующему российскому законодательству обязан платить каждый работающий гражданин в размере 13%. И чем выше зарплата, тем выше сумма налога. Такая норма установлена для пополнения государственного бюджета, именно такой порядок установлен во всех цивилизованных и развитых странах мира.

Как снизить налог: законные методы

Но существует ряд обстоятельств, при которых гражданин может рассчитывать на снижение взимаемой с него суммы. Все они прописаны в законе и называются Для сотрудников, оформленных по договорам гражданско-правовым, - «профессиональный» вычет. Остальные виды вычетов (имущественный) имеют косвенное отношение к право на данный вычет имеют только работающие граждане.

Обычные вычеты могут предоставляться в размере 400, 500, 600 и 3000 руб. На первый вычет могут претендовать все сотрудники до тех пор, пока доход с начала года в совокупности не превысит 20 тыс. руб. (например, в первые 2 месяца календарного года). На второй только Герои СССР или РФ и другие (ст. 218). На 600 рублей вычета имеют право сотрудники с детьми (на 2-их детей - 1200 руб., на 3-их 1800 руб. и т.д.) и только до того момента, когда их доход с начала года не превысит 40 тыс. руб. И самый большой вычет предоставляется инвалидам войны, а также пострадавшим от чернобыльской катастрофы.

Налоги на зарплату начисляются каждый месяц, и если работник имеет право на обычные вычеты, то НДФЛ каждый раз начисляется в меньшей сумме. Сначала рассчитывается зарплата, например, 6 тыс. руб. Затем с суммы зарплаты отнимается налоговый вычет, например обычный в 400 руб. И только тогда с полученной суммы (5600 руб.) рассчитывается 13-типроцентный налог. Он составит 728 руб. Каждый месяц такая сумма будет вычитаться из зарплаты до тех пор, пока сумма зарплат с начала года не превысят 20 тысяч. После этого сумма налога без вычетов составит 780 руб.

Чтобы получать вычет, сотрудник сам должен написать заявление о предоставлении ему С заявлением надо предоставить необходимые документы (на вычет в 600 рублей - свидетельство о рождении ребёнка). При оформлении трудового договора в середине отчётного календарного года следует предоставить в бухгалтерию справку с места предыдущей работы (если доход уже превысил 20 тыс. руб, вычет не полагается).

Заявление можно написать только на один из положенных вычетов и лучше выбрать максимальный из них. Например, если вам положено 400 руб. вычета, но вы являетесь ветераном войны, пишите заявление на 3000 руб. и предоставьте соответствующий документ. Если вы родитель (опекун, отчим или мачеха) и содержите ребёнка (детей), вы имеете право и на 400 руб. вычета и на 600 руб. за каждого ребёнка не старше 18 (или не старше 24 лет, если он учиться на очном отделении). Если ребёнок признан инвалидом или в случае смерти супруга, а также одиноким родителям, опекунам и усыновившим ребёнка сумма вычета предоставляется в двойном размере, но только тому родителю, на чьём иждивении находится ребёнок.

Работник не может претендовать на вычет на другой работе, «по совместительству», если на основной работе уже предоставляется вычет. И наоборот. Другими словами, налоговый вычет может предоставлять только один работодатель. Если имеет место быть в той же организации, где и основная работа, на доход от дополнительной ставки вычет распространяется.

Как снизить налог: незаконные методы

Имеет место быть не законный, но по-прежнему распространенный способ снижения налогов, не смотря на ужесточение законодательных норм, - это «серая» (трудоустройство за низкую зарплату, которая дополняется крупными ежемесячными выплатами наличных, нигде не фиксируемых) и «чёрная» зарплаты (без официального трудоустройства).

С каких выплат налог не взимается

Налоги на зарплату начисляются в соответствии с 23-ей главой Налогового кодекса России. Содержание главы устанавливает разницу между трудовым договором и гражданско-правовым. В последнем случае налог на доходы физического лица не взимается.

Существуют также начисления на зарплату, с которых налоги высчитывать нельзя (ст. 217): с вознаграждений и единовременных выплат (денежные суммы, начисленные с зарплатой, например, на похороны сотрудника или приобретение лекарств), в том числе компенсации путёвок в санаторий для работника и членов его семьи. Например, если зарплата состоит из оклада и процентных выплат, например, за высокие продажи - сумма налога окажется ниже, чем, если бы зарплата составлялась иначе (с более высоким окладом и небольшими премиями). Такова практика в крупных фирмах. Поскольку такой подход выгоден и руководителю и подчиненным.

Однако с надбавок, премий и прочих доплат 13% высчитываются.

Все виды служебных компенсаций, подарков на сумму более 4 т. руб. налогом облагаются. Причём 13% берутся от суммы свыше 4-х тысяч руб. Например, если стоимость подарка составляет 10 тысяч, то налог составит 13% от 6 тыс. руб.

Наказание работодателю

Все налоги на зарплату отображаются в отчётности бухгалтера. Каждый работник имеет право ознакомиться с ними, затребовав справку 2-НДФЛ.

За нарушение норм Налогового кодекса в России предусмотрены (Уголовным кодексом) и административная, и даже уголовная ответственность (статьи 198 и 199 УК). Например, в соответствии с 123 статьёй НК, если налоги на зарплату не перечислены в бюджет, с работодателя взыскивается штраф (20% от суммы, которую следовало перечислить).

Заработная плата - основной доход, подавляющего большинства физических лиц. А налоговые сборы - основной доход для бюджета государства. Поэтому два этих понятия тесно связанны в экономике любой страны. Вот и в России действует своя налоговая система, при этом независимо от налогового режима организации, в которой работает человек, заработная плата начисляется одинаково.

Оплата труда на территории РФ, производится в единой, национальной валюте - рублях. Не денежные выплаты, не могут превышать 20% от общей суммы заработной платы в месяц. В трудовым законодательстве РФ четко прописывается размер минимальной оплаты труда (МРОТ). Получается, что заработная плата работника, отработавшего за месяц норму часов и исправно выполняющего свои обязанности, прописанные в трудовом договоре, должна быть больше МРОТ. Размер заработной платы должен заранее оговариваться между работодателем и работником. А системы дополнительного премирования, как правило, прописываются отдельно во внутренних нормативных актах. Выплачиваться заработная плата должна не реже двух раз в месяц.

Налоги можно условно разделить на выплачиваемые работодателем, то есть не влияющие на конечную заработную плату работника, и налоги, вычитаемые из итоговой заработной платы.

Налоги на зарплату , выплачиваемые работодателем:

Налоги с заработной платы , выплачиваемые работником:

Теперь по порядку разберем каждый налог с зарплаты :

Выплаты в ПФР. Выплаты в рамках обязательного пенсионного страхования - это самые большие по размеру отчисления, которые работодатель обязан вносить за каждого работника. Размер отчисления в ПФР - 22% от заработной платы.

Взносы в фонд социального страхования. Так же обязательный вид страхования, предназначенный на случаи временной потери трудоспособности или материнства. Отчисления равны 2,9% от заработной платы. Ставка отчислений может изменяться в зависимости от вредности производства.

Взносы в фонды медицинского страхования. Вопреки частому мнению, медицина в нашей стране не бесплатная. Большинство услуг оплачиваются с баланса медицинских фондов. А в эти фонды, как раз и проводят отчисления работодатели в размере 5,1% от заработной платы.

Подоходный налог . Каждый налоговый резидент Российской федерации, обязан уплачивать налог со своих доходов. Поэтому ежемесячно работодатель удерживает из заработной платы работника 13% НДФЛ, освобождая последнего от необходимости самостоятельно заполнять декларации и высчитывать налог. Это единственный налог, вычитаемый непосредственно из окончательной суммы заработной платы и уплачиваемый работником. Процент отчислений НДФЛ зависит от вида дохода. Но в случае с заработной платой - это стабильно 13%. Но в трех конкретных случаях возможно применение налоговых вычетов к зарплате :

Вычеты инвалидам с детства (500 рублей налоговый вычет)

Вычеты на каждого ребенка, не достигшего 18 лет (1400 рублей за каждого ребенка)

Вычеты для лиц, устранявших последствия аварии на Чернобыльской АЭС, по уходу за ребенком-инвалидом 1 и 2-й групп и других, предусмотренных законодательством (3000 рублей).

Для получения данных вычетов, необходимо документально подтвердить свое право на их применение и иметь заработную плату менее 280 000 в месяц.

Как рассчитать сумму НДФЛ от заработной платы.

Как пример возьмем самую простую ситуацию. Ваш работодатель рассчитал вашу заработную плату в размере 10 000 рублей. Из этой суммы соответственно отнимаем 13% подоходного налога: 10 000 (заработная плата) - 13% (1300 рублей) = 8700 рублей. Получается из зарплаты в 10 000 рублей, работник на руки получит 8700.

В заключении, конечно, нужно отметить, все налоги и отчисления введены не просто для получения прибыли государством, а в первую очередь для создания комфортных условий жизни каждому гражданину страны.

7 Апреля, 2014У бухгалтера при расчете заработной платы, исчисления налогов с зарплаты, начисление страховых взносов и отчисления в бюджет налогов с заработной платы, часто возникает достаточно много вопросов. Каким же образом правильно произвести расчет налогов в заработной платы, безошибочно и своевременно произвести отчисления налогов с зарплаты, рассмотрим в настоящей статье.

Согласно законодательству РФ, доходы физических лиц облагаются налогами и страховыми взносами.

Немаловажным является правильный расчет заработной платы и налогов, расчет НДФЛ с зарплаты и расчет страховых взносов, гарантирующих работнику социальные выплаты, в том числе оплата больничных листов, пособий и пенсии.

Как произвести расчет НДФЛ с заработной платы?

Согласно положениям НК РФ, а именно статьям 208 и 210: доходы работников, получаемые от источников в РФ, подлежат обложению НДФЛ. Причем рассчитывается подоходный налог с зарплаты независимо от ее размера (см., например, Письмо УФНС России по г. Москве от 24.09.2009 N 20-14/3/099660@).Для того чтобы рассчитать, удержать и перечислить в бюджет подоходный налог с заработной платы, бухгалтеру необходимо выполнить ряд действий, а именно:

1. Определить сумму облагаемого дохода и налоговую базу;

2. Определить ставку налога, применимую к данному работнику и к данному доходу;

3. Рассчитать сумму НДФЛ;

4. Удержать сумму налога с зарплаты;

5. Рассчитать страховые взносы, в том числе взносы в пенсионный фонд РФ;

6. Перечислить налог и страховые взносы в бюджет.

Но прежде чем начать исчислять НДФЛ с заработной платы работника, необходимо определиться с его налоговым статусом. Это связано с тем, что для лиц, не являющихся налоговыми резидентами РФ, порядок исчисления налога будет другим (п. 3 ст. 210, п. 3 ст. 224, п. 3 ст. 226 НК РФ).

Доход работника для расчета НДФЛ с заработной платы необходимо суммировать нарастающим итогом с начала года (п. 3 ст. 226 НК РФ). В сумму дохода, включается оплата труда, начисленная за рассчитываемый период (пп. 6 п. 1 ст. 208, п. п. 2, 3 ст. 226 НК РФ).

Важно учитывать, что выплаты в виде материальной помощи, а также премии и поощрения включаются в доход того месяца, в котором они фактически выплачены (п. 1 ст. 223 НК РФ) (см. Письмо Минфина России от 12.11.2007 N 03-04-06-01/383).

При расчете суммы облагаемого дохода, необходимо исключить все виды установленных действующим законодательством компенсационные выплаты (в пределах сумм, установленных законодательством), связанных с исполнением работником трудовых обязанностей, которые не подлежат обложению НДФЛ (п. 3 ст. 217 НК РФ). Например: компенсация за использование личного автотранспорта в служебных целях, компенсация за работу с особыми условиями труда, компенсация за разъездной характер работы и другие. Так же чтобы рассчитать налог с зарплаты, при определении облагаемого дохода, исключаются суммы вычетов, предоставляемых работнику (стандартные, социальные, имущественные, профессиональные).

Ставка НДФЛ установлена Налоговым кодексом РФ и действует на всей территории России. Статьей 224 НК РФ налоговые ставки НДФЛ установлены в размере 9%, 13%, 30% и 35% в зависимости от вида дохода и налогового статуса работника.

Как рассчитать налоги с заработной платы - пример:

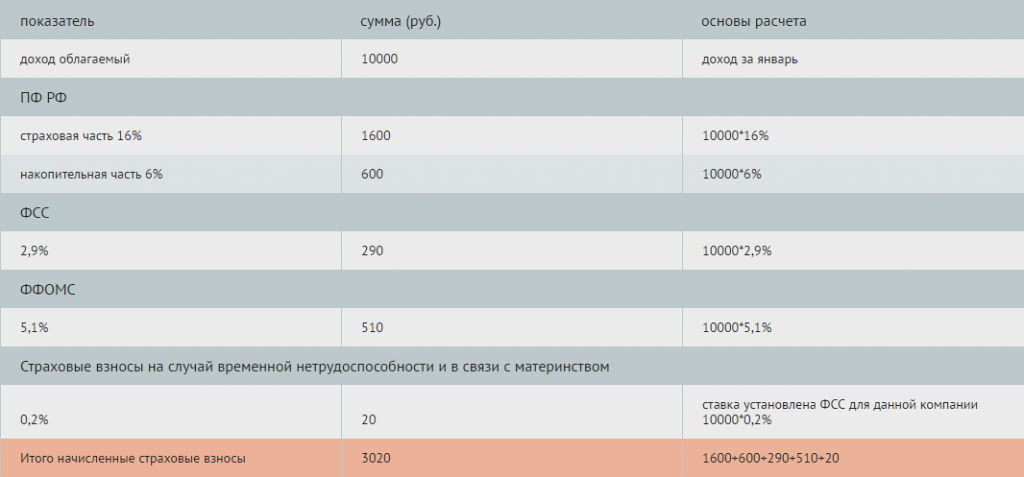

В компании ООО «Ромашка» работает Семенов Иван Петрович, 1983 года рождения, который является налоговым резидентом, оклад его составляет 10 000 руб. в месяц, имеет одного ребенка 5 лет, в отпуске и на больничном в 2014 году не был. Также Семенов И.П. владеет 1% долей уставного капитала в ООО «Ромашка» и в январе за 2013 год получил дивиденды в размере 15 000 руб.Из приведенной таблицы видно, что Семенов И.П. за январь 2014 года получил доход в размере 22 532 руб., и компания ООО «Ромашка» с соблюдением требований законодательства РФ рассчитала и удержала налог с заработной платы работника 2 468 руб.

Как рассчитать страховые взносы с дохода - пример:

Теперь произведем расчет страховых взносов с дохода Семенова И.П.Согласно ст. 8 ФЗ №212-ФЗ от 24.07.2009 г.: база для начисления страховых взносов для плательщиков страховых взносов, определяется как сумма выплат и иных вознаграждений, предусмотренных частью 1 статьи 7 ФЗ №212-ФЗ, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в статье 9 ФЗ №212-ФЗ.

Отчисления с заработной платы в виде страховых взносов предусмотрены законодательством РФ. Также для определения размера, страховых взносов необходимо определить вид дохода сотрудника, его статус, знать дату его рождения.

Рассчитаем страховые взносы в пенсионный фонд, фонд социально страхования, фонд обязательного медицинского страхования, страховые взносы на случай временной нетрудоспособности и в связи с материнством.

Сумма НДФЛ исчисленного и удержанного ООО «Ромашка» перечислила в бюджет РФ.

Отчисление налогов с заработной платы в бюджет (НДФЛ) необходимо произвести непосредственно при выплате доходов сотруднику, т.е. в тоже день.

Отчисление страховых взносов с зарплаты осуществляется плательщиками страховых взносов, отдельно в каждый государственный внебюджетный фонд.

В течение расчетного периода компания уплачивает страховые взносы в виде ежемесячных обязательных платежей. Ежемесячный обязательный платеж подлежит уплате в срок не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж.

Компания Интеркомп специализируется на и налогов с нее. Высококвалифицированные специалисты дадут консультацию и окажут помощь в исчислении и уплате подоходного налога с заработной платы, расчете страховых взносов, а также своевременно напомнят о необходимости уплаты налогов и сдачи отчетности по заработной плате, налогам и страховым взносам

Заработная плата является вознаграждением сотрудников за работу в той или иной организации. Ее размер часто зависит от сложности труда, квалификации самого работника и многих других факторов.

Однако не все знают, что сотрудники получают на руки несколько меньшие суммы по сравнению с реальным заработком. Причиной тому является удержание налогов с зарплаты.

Что это такое?

Практически любой вид дохода должен подлежать налогообложению. Под данное положение попадает и заработная плата, с которой вычитаются сразу несколько видов взносов.

Так, вычетам подлежат суммы, предназначенные для уплаты трех видов страхования:

- социального;

- медицинского;

- пенсионного.

В 2017 году данные отчисления носят обязательный характер и подлежат уплате в налоговый орган, который часто путают с ФМС.

Помимо указанных вычетов, из зарплаты гражданина также исчисляется подоходный налог.

Законодательная база

О том, сколько налогов начисляется на зарплату, можно узнать из законодательства.

Основным документом в данном случае выступает ТК РФ. Также начисления в ПФР имеют собственную схему и вычитаются согласно 10 статье ФЗ № 196.

Налоги с зарплаты

Налоги, вычитаемые с заработной платы, должны обязательно быть выплачены руководителем организации или же самим сотрудником.

Некоторые из них имеют строго определенные суммы, другие же напрямую зависят от заработка гражданина.

Сколько процентов вычитают?

Суммы страховых выплат каждый год меняют свое значение, поэтому сказать конкретную сумму довольно сложно. Но среди отчислений наиболее твердую позицию в плане процентного соотношения занимает НДФЛ.

Согласно законодательству, на гражданин обязан выделять 13% своего заработка.

Многие работодатели производят данные вычеты по НДФЛ еще до того, как передать заработок своим сотрудникам. Однако в случае с и «черными» зарплатами данные манипуляции не производятся.

Поэтому работник должен самостоятельно задекларировать свой заработок во избежание наказания за уклонение от выплаты налогов.

Подоходный

В качестве основного налога на заработную плату и другие виды доходов выступает НДФЛ. Именно подоходный налог, как было указано выше, напрямую зависит от заработка гражданина и составляет 13%.

В отличие от других выплат, данный вид налога взимается практически с любого вида заработка.

При этом, стоит указать, что НДФЛ составляет 13% по отношению не ко всем доходам. Так, к примеру, его размер может увеличиваться и до 35%.

Если есть ребенок

Если у сотрудника есть ребенок, которому менее 18 лет - то он может подать заявление на предоставление вычетов из налоговых отчислений.

Так, родитель может получить сумму вычета в 400 или 600 рублей за каждого из несовершеннолетних детей. Точная цифра зависит от того, является ли ребенок родным или же приемным.

Также сумма вычетов из отчислений может быть увеличена в два раза. Такое развитие событий может возникнуть в результате признания ребенка инвалидом. Помимо этого, такое увеличение вычетов предназначается для родителей или опекунов одиночек.

Другие отчисления

Как уже было указано, помимо основного, подоходного налога, из зарплаты также могут производиться и другие виды отчислений.

Так, из зарплаты вычитают суммы, предназначающиеся для нескольких видов страхований. Их точные размеры указать сложно, поскольку они изменяются каждый год в зависимости от экономической ситуации государства и других факторов.

Как можно уменьшить?

Любой руководитель желает снизить суммы, которые удерживаются с зарплат его подчиненных. Однако методы уклонения от выплаты налогов довольно часто являются незаконными.

Так, наиболее популярным из «нелегальных» способов является выплата так называемых «черных» и «серых» зарплат.

Если работник получает тот или иной вид дохода, то его заработок становится несколько выше. Но это происходит только за счет экономии на страховании. Помимо этого, в случае, если работодателя поймают на проведении такой схемы выплат - то ответственности может подлежать не только он, но и некоторые из сотрудников.

Но есть и более безопасные, законные методы. Они также позволяют уменьшить количество налогов. Но стоит учесть, что при их использовании компания может навлечь на себя более пристальное внимание со стороны налоговых служб.

Так, некоторые работодатели для уклонения от ряда выплат стараются передавать заработную плату сотрудникам в виде дивидендов. Но такая схема подходит далеко не всегда.

Для ее осуществления необходимо, чтобы компания была достаточно крупной, помимо этого, далеко не все сотрудники могут получать такой заработок.

Также встречаются случаи, когда сотрудники получают заработок в виде компенсаций. В таком случае работодатель намерено завышает в локальных документах размеры компенсаций, после чего задерживает зарплату. В итоге сотрудникам выплачивается стандартный размер заработка, но с меньшими налоговыми вычетами.

Но есть и менее опасные виды схем, при которых снижение отчислений производится за счет стандартных налоговых вычетов.

Один из примеров таких вычетов уже был приведен выше, и был связан с наличием ребенка. Если сотрудник устроен официально - то он может получить профессиональный вычет.

Помимо уменьшения НДФЛ с зарплаты, работающий гражданин также может снизить и другие виды налогов. К примеру, он может воспользоваться имущественным вычетом.

Размеры законных вычетов могут варьироваться от 400 рублей до 3 тысяч рублей. Наиболее низкую сумму вычетов могут получить работники, официальный заработок которых не превышает 20 тысяч с начала года.

Более крупную сумму в 500 рублей вычитают только в том случае, если работника признали героем России или СССР, или же он получил какие-либо другие награды.

Наиболее высокие размеры выплат полагаются многодетным матерям, инвалидам войны, а также тем, кого признали пострадавшим от чернобыльской катастрофы. Стоит отметить, что все вычеты производятся только из НДФЛ. Кроме того, в случае, если сотрудник имеет два места работы - то сокращение подоходного налога возможно только с основного заработка.

Облагается ли налогом премия?

Подоходный налог или НДФЛ распространяется практически на все виды доходов, и премии не являются исключением.

Как и с заработка, с них также снимается НДФЛ в виде 13%. То же правило касается и других надбавок. При этом, страховые взносы с таких выплат не собираются.

Ответственность работодателя

В случае, если работодатель намеренно уклоняется от выплаты налогов и других отчислений с заработной платы своих сотрудников, он должен осознавать все существующие риски, с которыми реально можно столкнуться.

Так, при выявлении «серых» или «черных» схем законодательство предусматривает наказание для руководителя в виде административной ответственности.

Согласно НК РФ, наказание может выражаться в штрафных санкциях суммой до 10%. Также с компании будет взиматься дополнительная сумма, равная 20% от всех неуплаченных налогов.

Но в тех ситуациях, когда общая сумма задолженности имеет крупные размеры, работодатель попадает под уголовную ответственность. В таком случае регулирование производится 199 статьей УК РФ. В лучшем случае руководителю будет назначен штраф до 300 тысяч, а в худшем - арест или полное лишение свободы.

На видео об уплате налогов