Jaka jest stopa zwrotu i rentowność

Istota całkowita wartośćzysk jest powiązany ze skalą produkcji, zależy od wielkości przedsiębiorstwa, co w pewnym stopniu ogranicza jego możliwości analityczne jako kryterium efektywności jego pracy w gospodarce rynkowej.

Wskaźniki rentowności (rentowności) przedsiębiorstwa pozwalają nam ocenić jego wyniki finansowe, a ostatecznie efektywność. Wskaźniki te zwykle obejmują poziom rentowności lub współczynnik rentowności, który jest wyrażony jako stosunek określonego rodzaju zysku do dowolnej bazy. Liczne wskaźniki rentowności odzwierciedlają różne aspekty przedsiębiorstwa. Jest całkiem naturalne, że ogólnie o efektywności przedsiębiorstwa może decydować jedynie system wskaźników rentowności.

Zwrot ze sprzedaży, która jest obliczana według wzoru:

Rv (ROS) \u003d (P / VR) 100%

gdzie P to zysk ze sprzedaży;

Вр - wpływy ze sprzedaży.

Wzrost tego wskaźnika może odzwierciedlać wzrost cen produktów przy stałych kosztach lub wzrost popytu i odpowiednio spadek kosztów na jednostkę produkcji. Wskaźnik ten pokazuje udział zysku w przychodach ze sprzedaży, a więc stosunek zysku do całkowitego kosztu sprzedaży w nim. Za pomocą tego wskaźnika przedsiębiorstwo może zdecydować o wyborze sposobu zwiększenia zysków: albo obniżyć koszty, albo zwiększyć wielkość produkcji. Ten wskaźnik, obliczony na podstawie zysku netto, nazywa się rentowność sprzedaży netto.

Zwrot z aktywów (zwrot z inwestycji):

RA (ROA) \u003d (P / A) 100%

gdzie P to zysk przedsiębiorstwa (można wykorzystać zysk ze sprzedaży, bilans lub zysk netto);

A - średnia wartość aktywów (majątku) przedsiębiorstwa za określony okres.

Wskaźnik ten odzwierciedla efektywność wykorzystania całego majątku przedsiębiorstwa. Dynamika zwrotu z majątku jest barometrem stanu gospodarki. Jako czynnik produkcji zwrot z aktywów i jego zmiany pełnią funkcję motywacyjną, która ma być sygnałem dla inwestorów. W tym przypadku siła sygnału zależy od oceny ilościowej lub poziomu zwrotu z aktywów. Średni zwrot z aktywów w Japonii wynosi około 10,3%, podczas gdy w USA 16,8%. W Japonii uważa się za opłacalne, jeśli inwestycja kapitałowa zwraca się za 7 lat, aw USA - po 4,5 roku.

Zwrot z aktywów można traktować jako iloczyn następujących dwóch wskaźników:

R А \u003d R В * О А \u003d (P / VR) * (BP / A) \u003d (P / A)

gdzie О А - obrót majątkiem, obroty.

Zatem na rentowność aktywów wpływają przede wszystkim dwie grupy czynników związanych ze zwrotem ze sprzedaży i rotacją aktywów.

Najczęściej przy analizie rentowności majątku przeprowadza się analizę majątku obrotowego tj. kapitał obrotowy, gdyż ich wpływ na ten wskaźnik w znacznym stopniu zależy od stanu i organizacji kapitału obrotowego. Obliczenia przeprowadza się według następującego wzoru:

R О C \u003d PP / OS

gdzie PE to zysk netto firmy;

OS - średnia wartość drugiej sekcji aktywów bilansu przedsiębiorstwa - aktywa obrotowe (aktywa obrotowe).

W podobny sposób jednostka gospodarcza może obliczyć rentowność aktywów trwałych (środków trwałych i wartości niematerialnych), tj. pierwsza sekcja bilansu aktywów.

Zwrot z kapitału własnego odzwierciedla rentowność środków własnych przedsiębiorstwa:

R SK (ROE) \u003d CP / SK

gdzie SK jest średnią wartością kapitału własnego przedsiębiorstwa w określonym okresie.

Osobliwością tego wskaźnika jest to, że po pierwsze pokazuje on efektywność wykorzystania środków własnych, tj. zysk netto uzyskany z zainwestowanego rubla, a po drugie stopień ryzyka spółki, który odzwierciedla wzrost zwrotu z kapitału własnego.

W połączeniu z R SC można zastosować słynną formułę Dupont:

R SK \u003d (PR / BP) * (BP / A) * (A / SK)

Formuła ta znacznie rozszerza możliwości analityczne przedsiębiorstwa, dzięki czemu jest w stanie określić:

· Dynamika zysku netto w przychodach ze sprzedaży (rentowność sprzedaży);

· Efektywność wykorzystania aktywów w oparciu o przychody ze sprzedaży i aktualne trendy (rotacja majątku);

· Struktura kapitału spółki na podstawie udziału funduszy własnych w aktywach;

· Wpływ powyższych czynników na zwrot z kapitału.

Ten wskaźnik jest prostym punktem odniesienia, który daje wyobrażenie o stosowności niektórych decyzji dotyczących inwestycji kapitałowych.

Wewnętrzna stopa zwrotu (IRR) to stopa dyskontowa, przy której bieżąca wartość netto środków pieniężnych, które mają zostać otrzymane w przyszłości pieniądze równa się zero. Bieżąca wartość netto pieniądza jest tutaj rozumiana jako kwota oczekiwanego przyszłego dochodu pomniejszona o odsetki od kapitału.

W rzeczywistości jest to minimalna akceptowalna stopa zwrotu; powinieneś powstrzymać się od inwestowania lub uczestniczenia w projektach, które zapewniają niższą wewnętrzną stopę zwrotu niż koszt kapitału Twojej firmy lub minimalna pożądana stopa zwrotu. Ta metoda nie jest tak łatwa do zrozumienia jak inne metryki i wymaga bardziej złożonych obliczeń (nawet Excel używa metod przybliżonych do obliczania IRR). Niedokładności w obliczeniach mogą prowadzić do nieprawidłowych wyników; prawdopodobieństwo takiego wyniku jest szczególnie wysokie w przypadku analizy efektywności reinwestowanych środków.

Pojęcie wewnętrznej stopy zwrotu jest lustrzanym odbiciem wartości bieżącej netto (NPV); opiera się na tych samych zasadach i jest obliczany przy użyciu tych samych metod matematycznych. Wartość bieżąca netto (NPV) odzwierciedla wartość określonego zestawu przepływów pieniężnych, które zostały doprowadzone do obecnego poziomu przy użyciu wskaźnika, który reprezentuje minimalny pożądany zwrot z inwestycji, często równy kosztowi kapitału Twojej firmy.

Jeśli chodzi o IRR, liczba ta odzwierciedla próg rentowności zwrotu. Innymi słowy, jeśli stopa dyskontowa jest niższa niż wewnętrzna stopa zwrotu, inwestycja przyniesie dodatnią wartość bieżącą netto (i środki powinny zostać zainwestowane w ten projekt), ale jeśli stopa dyskontowa jest wyższa niż wewnętrzna stopa zwrotu, wówczas wartość bieżąca netto dla danej inwestycji będzie ujemna w stosunku do inwestycji. powinien wstrzymać się od głosu. Zatem IRR jest progową stopą dyskontową, przy której wpływy pieniężne są równe zmniejszającym się przepływom pieniężnym.

Rozważ trzy scenariusze inwestycyjne (patrz tabela); we wszystkich przypadkach kwota początkowo zainwestowanego kapitału wynosi 1 milion USD. Każdego roku w okresie pięciu lat inwestycja generuje dochód (niedyskontowany) w wysokości 300 tysięcy USD; tak więc po pięciu latach dochód netto wyniesie 500 000 USD.

Jeśli ocenimy efektywność tej inwestycji stosując stopę dyskontową 10%, to obecna wartość oczekiwanego dochodu wyniesie 137 tys. Dolarów - wynik nie jest zły, choć nie rewelacyjny. Ale jeśli będziemy operować ze stopą dyskontową 15%, obecna wartość rozważanej inwestycji będzie odpowiadać kwocie zaledwie 6 tysięcy dolarów, czyli w istocie nie zapewni progu rentowności. Przy stopie dyskontowej 20% obecna wartość projektu będzie już ujemna. W ten sposób wewnętrzna stopa zwrotu okazuje się ułamek procentu wyższa niż poziom 15%; przy tej stopie dyskontowej bieżąca wartość inwestycji wynosi zero.

Niektórzy twierdzą, że IRR nie jest wszechstronnym rozwiązaniem nieefektywnych wydatków kapitałowych. Zatem ostateczna ocena przez najwyższych administratorów adekwatności konkretnej inwestycji może zależeć od ich subiektywnej oceny czynników ryzyka.

Wskaźnik ten nie uwzględnia bezwzględnych wielkości inwestycji i dochodu, jaki przynoszą. Ponadto, ze względu na specyfikę metod matematycznych stosowanych do jej obliczania, wartość IRR może zmieniać się w zależności od tego, w jakich okresach występuje sytuacja przekroczenia wolumenu malejącej gotówki nad wolumenem wpływających środków; zmniejsza się dokładność wyświetlania rentowności odpowiedniej inwestycji.

Jednak zastosowanie metody IRR może prowadzić do błędnych wyników, nie tylko z powyższych powodów. Jak mówi klasyczna definicja, metoda ta opiera się na założeniu, że przy reinwestowaniu gotówki wniesionej przez zainwestowany kapitał stopa procentowa się nie zmienia - i nie zawsze odpowiada to faktycznemu stanowi rzeczy. Należy zauważyć, że porównując efektywność dwóch inwestycji dokonanych w różnych okresach, ten błąd jest potęgowany.

Według Iana Campbella, szefa badań w Nucleus Research, dokładność analizy IRR spada wraz ze wzrostem odchylenia wewnętrznej stopy zwrotu od kosztu kapitału.

Gary H. Anthes. Wewnętrzna stopa zwrotu. KOMPUTEROWY ŚWIAT. 17 lutego 2003

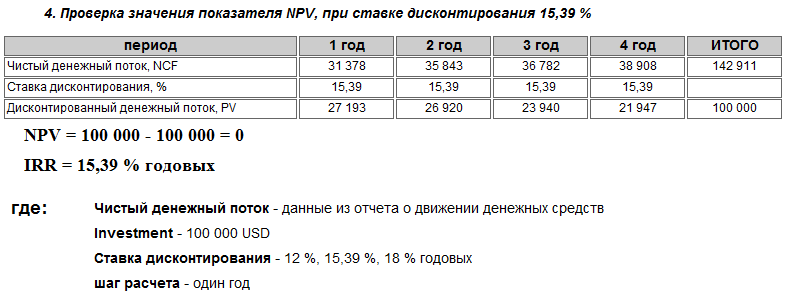

Wewnętrzna stopa zwrotu (IRR) jest stopą dyskontową, przy której wartość bieżąca netto (NPV) wynosi zero (tj. całkowity dochód jest równy sumie inwestycji). Innymi słowy, ten wskaźnik odzwierciedla rentowna stopa zwrotu projekt.

Przykład graficznego obliczenia wskaźnika IRR

3. Wykres zmian poziomu rentowności w zależności od stopy dyskontowej

Na podstawie obliczonych wartości NPV przy stopie dyskontowej 12% i 18% w skali roku tworzony jest wykres. Wynik będzie szczególnie dokładny, jeśli wykres jest oparty na danych z wartościami dodatnimi i ujemnymi.

Przykład matematycznego obliczenia wskaźnika IRR

Niech nasz projekt zostanie zaprojektowany na 1 rok. Początkowa inwestycja \u003d 100 tysięcy rubli. Dochód netto za rok \u003d 120 tysięcy rubli Obliczmy IRR.

120/(1+ IRR) 1 – 100 = 0

120/(1+ IRR) 1 \u003d 100 (pomnóż obie strony równania przez (1+IRR) 1 }

120 = 100 (1+ IRR) 1

120 = 100 + 100 IRR

20 = 100 IRR

IRR \u003d 20/ 100 \u003d 0,2 lub 20%

Lub możesz użyć wzoru:

,

,

gdzie r 1 - wartość wybranej stopy dyskontowej, przy której NPV ja > 0; r 2 jest wartością wybranej stopy dyskontowej, przy której NPV 2 < 0.

ANALIZA WYNIKÓW

1) Jeśli ktoś w nas zainwestuje

R < IRR

Jeżeli stopa dyskontowa jest niższa niż wewnętrzna stopa zwrotu IRR, wówczas kapitał zainwestowany w projekt przyniesie dodatnią wartość NPV, a zatem projekt może zostać zaakceptowany.

R \u003d IRR

Jeśli stopa dyskontowa jest równa IRR, to projekt nie przyniesie żadnego zysku ani straty, dlatego projekt należy odrzucić.

R \u003e IRR

Jeśli stopa dyskontowa jest wyższa niż wewnętrzna stopa zwrotu IRR, wówczas kapitał zainwestowany w projekt przyniesie ujemną wartość NPV, dlatego projekt należy odrzucić.

Zatem jeśli projekt jest w całości finansowany kredytem banku komercyjnego (bank w nas inwestuje), to wartość IRRpokazuje górną granicę akceptowalnego poziomu stopy procentowej banku, której przekroczenie powoduje, że projekt jest nieopłacalny.

Przykładowo: jeśli IRR wyliczona dla naszego projektu \u003d 12%, wtedy pożyczkę zaciągniemy tylko w banku, którego oprocentowanie wynosi 9, 10 lub 11%.

2) Jeśli inwestujemy (inwestujemy we własny biznes, w bank lub pożyczamy innej organizacji)

Warto zaakceptować projekt z wyższą IRR, tj. IRR -> max.

Właściwie teraz zajęliśmy miejsce banku. Im wyższa wewnętrzna stopa zwrotu w dowolnym projekcie, tym wyższa stopa dyskontowa ( R), które możemy wykorzystać, i tym większy jest dochód z inwestowania naszych środków.

Stopa zwrotu jest ekonomiczną miarą zwrotu z inwestycji. Mówiąc prościej, jest to stopa procentowa, przy której wartość bieżąca netto inwestycji wynosi zero (inwestując swoje pieniądze nic nie stracisz, ale nic nie zyskasz), tj. zysk będzie tylko wtedy, gdy rzeczywisty procent będzie wyższy niż stopa zwrotu.

Stopę zwrotu (wewnętrzną stopę zwrotu) IRR można obliczyć za pomocą równania: CFm / (1 + IRR) ^ m \u003d I, gdzie m to okres, CFm to przepływ gotówki za ten okres, I to kwota inwestycji. Obliczony wskaźnik stopy zwrotu pozwala ocenić wykonalność określonej decyzji biznesowej. Przykładowo, jeśli jedyne źródło dochodu w postaci pożyczki jest wskazane w projekcie biznesowym, obliczając IRR, zobaczysz wartość graniczną rocznej stopy pożyczki, powyżej której nie ma sensu jej wydawać, ponieważ projekt będzie wtedy nieopłacalny.

Nie zapominaj, że jak każda inna stopa zwrotu jest teoretyczna. W praktyce osiągnięcie obliczonego wskaźnika jest prawie niemożliwe: rzeczywista sytuacja gospodarcza dokonuje własnych korekt. Dodatkowo przy obliczaniu należy mieć na uwadze, że wskaźnik ten jest wrażliwy na strukturę przepływu płatności, co niekiedy uniemożliwia ocenę wzajemnie wykluczających się projektów biznesowych. Przy naprzemienności wpływów i wypływów gotówki możliwe jest, że będzie kilka wartości stopy zwrotu.

W naszych wspólnych dyskusjach wielokrotnie poruszaliśmy temat złożonego charakteru wyceny inwestycji. Rzeczywiście, skład wskaźników efektywności ekonomicznej jest zróżnicowany, a wybór wymaganego stosunku parametrów jest zadaniem trudnym metodologicznie. Większość z tych kryteriów uwzględnia wartość pieniądza w czasie i jest to uzasadnione. W ostatnim czasie jeszcze jeden wskaźnik, ARR (średnia stopa zwrotu), jest stopniowo „wypierany” z literatury. Wydaje mi się, że na odpisanie jest za wcześnie.

Treść obliczenia średniej stopy zwrotu

Oczywiście NPV pozostaje najważniejszym wskaźnikiem przy podejmowaniu decyzji o rozpoczęciu inwestycji. Ale do głęboko dopracowanych wniosków nie tylko, ale i to nie wystarczy. Wymagana jest dodatkowa ocena, choć mniej złożona. Jednym z takich pomocniczych kryteriów może być wskaźnik efektywności inwestycji - ARR (Accounting Rate of Return). Wskaźnik ten ma kilka nazw w angielskiej i rosyjskiej interpretacji finansowej i analitycznej:

- stopa dyskontowa zwrotu;

- szacowany poziom dochodów;

- prosta stopa zwrotu;

- średnia stopa zwrotu.

Dwa ostatnie sformułowania są najczęściej używane w krajowej praktyce analizy inwestycyjnej. W celu uzyskania średniej wartości rentowności za wskaźnik wyznacza się średnią dochodowość księgową wartości księgowej planowanej inwestycji. Parametr ten nie uwzględnia mechanizmów dyskontowania i jest wyliczany jako wynik podzielenia średniego dochodu netto za okres rozliczeniowy przez wartość średniej inwestycji. Na początek rozważmy formułę wyliczenia kryterium ze stanowiska zachodniej szkoły zarządzania.

Załóżmy, że inwestor rozważa decyzję o zainwestowaniu w stworzenie floty samochodów ciężarowych o wartości 75 000 000 RUB. Szacowany okres realizacji projektu to 7 lat. Oczekiwany dochód z realizacji programu produkcyjnego dla eksploatacji taboru planowany jest na poziomie 21 mln rubli rocznie. Powinieneś obliczyć poziom rocznego zwrotu, bazując przede wszystkim na stopie amortyzacji inwestycji. Wzór obliczeniowy i rzeczywisty przykład obliczenia podano poniżej.

Przykład obliczenia średniej stopy zwrotu za pomocą wzoru w interpretacji szkoły zachodniej

Z punktu widzenia krajowej praktyki analizy inwestycji, średnią stopę zwrotu rozważa się nieco z różnych pozycji, ale istota wskaźnika jest taka sama. Średnioroczny zysk netto z projektu porównuje się ze średnią wartością inwestycji, biorąc pod uwagę wartość likwidacyjną obiektu. Przez przedmiot rozumiemy środki trwałe lub wartości niematerialne i prawne, które mają zostać umorzone do końca fazy eksploatacji. Jednak aktywa te mogą nadal stanowić wartość rynkową i nie można tego ignorować.

Oczekiwana stopa zwrotu z punktu widzenia treści ekonomicznej pokazuje, ile średnio projekt przyniesie zysk netto na rubla dokonanych inwestycji. Aby uprościć obliczenia, amortyzację inwestycji rozlicza się za pomocą ułamka uśrednionego ½. Ta sama formuła obliczania wskaźnika jest następująca.

Wskaźnik efektywności inwestycji

Zalety i wady wskaźnika

W poprzedniej sekcji przyjrzeliśmy się dwóm głównym algorytmom obliczania średniej stopy zwrotu. Najczęściej stosowana jest ostatnia metoda. W praktyce porównywania alternatywnych decyzji inwestycyjnych często stosuje się referencyjne wartości ARR, które, biorąc pod uwagę dostępne statystyki i wyniki benchmarkingu, są różnicowane przez:

- rodzaje projektów;

- ośrodki odpowiedzialności finansowej;

- stopień ryzyka projektu.

Do zalet ARR należy łatwość percepcji i kalkulacji wskaźnika, możliwość szybkiego przewidywania opłacalności projektu. To kryterium, oparte na jasnych, popartych informacjach, uwzględnia całkowity czas trwania koło życia projekt inwestycyjny. Oprócz zalet współczynnik efektywności inwestycji ma szereg wad, wśród których wyróżniają się następujące.

- Nie ma redukcji kosztów przyszłych wpływów do obecnego momentu.

- Trudno jest porównywać projekty o różnym czasie trwania i różnej dynamice tworzenia zysków.

- Uwzględnia amortyzację liniową inwestycji i nie ma zastosowania do innych metod.

Wymienione zalety i wady rozważanego kryterium same w sobie nie dają istotnego efektu przy podejmowaniu decyzji o konkretnym projekcie. Należy je rozpatrywać w kontekście systematycznej oceny wyników inwestycyjnych. Wiele zależy od etapu rozwiązania. Podczas oceny projektu z wyprzedzeniem ważne jest, aby uzyskać operacyjną redukcję analityczną. Kryteria takie jak średnia stopa zwrotu i prosty okres zwrotu są do tego odpowiednie. Co więcej, w kontekście krótkich terminów realizacji projektu i oczywistej jednolitości oczekiwanego zysku, powyższe wskaźniki dają w pełni adekwatny obraz.

W sytuacjach trudnych, wraz ze wzrostem skali i czasu trwania, decyzja jest bardziej odpowiedzialna i wymaga zintegrowanego podejścia. Tutaj nie można obejść się bez mechanizmów dyskontowania przepływów pieniężnych i oceny innych cech realizacji projektu. Poniżej znajduje się porównanie wskaźników wykonania projektów w formie tabelarycznej.

W tym artykule przyjrzeliśmy się średniej stopie zwrotu. To była ostatnia miara w naszych przeglądach oceny projektów. W praktyce wskaźnik ten jest używany przez jednego z pierwszych analityków inwestycyjnych, CFO i PMów w momencie, gdy szef firmy lub inwestor wymaga wyraźnej odpowiedzi. Ważne jest, aby zrozumieć istotę tego kryterium. Jego treść ekonomiczna polega na identyfikacji opłacalności, opłacalności inwestycji. Nie ma znaczenia, co jest podstawą efektu bazy - zysk netto czy KFK. Zrozumienie tego aspektu sprawia, że \u200b\u200bkażda formuła wskaźnika staje się dostępna dla percepcji, niezależnie od źródła literackiego.