Jak wypełnić zeznanie podatkowe przy odbiorze mieszkania. Jak wypełnić oświadczenie o majątku i dochodzie w przypadku otrzymania spadku lub prezentu

„Kampania deklaracyjna”, jak lubią mawiać organy podatkowe, jest w pełnym rozkwicie i dzisiaj rozważymy zasady i wymagania dotyczące deklarowania spadku i / lub darowizn otrzymanych w 2016 roku. Ponadto zwrócimy uwagę na niuanse zgłaszania i płacenia podatków w przypadkach, gdy spadkobiercami (uzdolnionymi) są małoletnie dzieci, a także dziecko niepełnosprawne. Te informacje będą istotne również w przyszłym roku.

Kiedy powstaje obowiązek stwierdzenia spadku

Przypomnijmy, że ustawodawstwo podatkowe Ukrainy określiło jednolite zasady opodatkowania i deklaracji spadków i darowizn, dlatego poniższe wskazówki dotyczą zarówno spadkobiercy, jak i obdarowanego.

Zwróć uwagę, że ci obywatele, którzy otrzymali dochód w formie spadku i / lub darowizn, nie powinni deklarować dziedziczenia i darowizn, a jednocześnie:

- podatek dochodowy wyniósł 0% (na jakich warunkach podatek \u003d 0, zob. pkt 174.2.1 Ordynacji podatkowej);

- lub podatki (podatek dochodowy osoby + opłata wojskowa) zostały uiszczone przed notarialnym potwierdzeniem prawa do dziedziczenia.

W powyższych przypadkach osoby fizyczne nie reprezentująroczny zwrot podatku status majątkowy i dochody. Wynika to z pkt 179.2. i pkt 174.3 Ordynacji podatkowej, co potwierdza fiskus w odpowiedziach w Bazie Wiedzy (patrz kategoria 103.24).

Jeżeli w 2016 r. Miało miejsce:

- Otrzymanie spadku przez spadkobierców niebędących członkami rodziny spadkodawcy pierwszego stopnia pokrewieństwa (zob. Pkt 14.1.263 Ordynacji podatkowej) oraz podatki nie zostały zapłacone przed notarialnie.

- Ktoś ze stron umowy darowizny (lub z woli) ma zamiejscowy status (na przykład spadek na rezydenta po spadkodawcy z wolnej strefy ekonomicznej „Krym” podlega opodatkowaniu według stawki 18% plus 1,5% VZ).

- Albo jest fusyzobowiązanie do złożenia oświadczenia o stanie majątkowym,

wówczas powstaje obowiązek wypełnienia i złożenia oświadczenia majątkowego w 2017 roku do 3 maja włącznie.

Zgodnie z klauzulą \u200b\u200b174.3 Ordynacji podatkowej osobami odpowiedzialnymi za odprowadzanie podatków do budżetu są spadkobiercy (obdarowani), którzy otrzymali spadek (dar). Tutaj mówimy o tych miejscach dziedzictwa, które są opodatkowane według stawki wyższej niż zero. Dochód w postaci wartości odziedziczonego majątku lub darowizny (fundusze, majątek, majątek lub prawa niemajątkowe) podlegający opodatkowaniu wykazuje się w zeznaniu rocznym (formularz zmieniony zarządzeniem MIF z 15.09.16, nr 821).

Prezent i / lub spadek od dziadków w 2016 r

Rozważmy sytuację, w której wnuczka (która nie jest inwalidką) otrzymała od babci mieszkanie na podstawie umowy podarunkowej lub testamentu. Babcia jest członkiem rodziny drugiego stopnia pokrewieństwa, co oznacza, że \u200b\u200bzgodnie z normami z 2016 r. Darowizny / spadki podlegają w tym przypadku podatkowi dochodowemu od osób fizycznych w wysokości 5% (art. 174 ust. 2 pkt 2 ordynacji podatkowej) i 1,5% VZ. Obowiązek płacenia podatków nie koliduje z formalizowaniem własności nieruchomości otrzymanej przez osobę fizyczną będącą rezydentem.

W przypadku niezapłacenia podatku dochodowego od osób fizycznych i podatku wojskowego w przypadku notarialnego poświadczenia umowy darowizny nieruchomości (lub świadectwa dziedziczenia) obdarowany (spadkobierca) jest zobowiązany do złożenia oświadczenia na koniec roku.

To znaczy, jeśli w 2016 roku od babci (dziadka) do wnuka lub wnuczki:

- własność majątku została przeniesiona na podstawie umowy darowizny;

- zostało wydane zaświadczenie o prawie do dziedziczenia,

następnie obdarowany i / lub spadkobierca musi złożyć roczne oświadczenie majątkowe w Państwowej Służbie Skarbowej w miejscu rejestracji obdarowanego (spadkobiercy) do 03.05.2017.

Przedmiotem deklaracji i opodatkowania jest szacunkowa wartość tych przedmiotów spadku (darowizny), określona w umowie lub przez rzeczoznawcę. Jednocześnie z dniem 1 stycznia 2016 r. Weszła w życie ustawa 1709, zwalniająca z wyceny nieruchomość odziedziczoną przez spadkobierców pierwszego i drugi etap... Dlatego kwestię, ile należy obliczyć podatki w przypadku dziedziczenia nieruchomości, należy wyjaśnić u notariusza.

Podobnie w przypadku otrzymania jakiegokolwiek przedmiotu dziedziczenia od wujka niebędącego członkiem rodziny pierwszego stopnia pokrewieństwa, wraz z wartością przedmiotu spadku należy zapłacić 6,5% podatku.

W przypadku takiego dochodu w sekcji II oświadczenia przewidziano osobną linię 10.5. Całkowita kwota dochodu jest wpisywana w tym wierszu w postaci wartości odziedziczonej i / lub otrzymanej w formie darowizny majątku, nawet jeśli stawka podatku wynosi 0%. Koszt takiej nieruchomości jest wliczany w dochód podlegający opodatkowaniu i podlega opodatkowaniu podatkiem dochodowym od osób fizycznych oraz podatkiem od statków powietrznych, w tym stawką 0%.

Kto jest odpowiedzialny, jeśli spadkobierca jest małoletni

Powiedzmy, że ten, który otrzymał spadek, jest niepełnoletni. Małoletni to dziecko w wieku od czternastu do osiemnastu lat. Zgodnie z art. 242 Kodeksu Cywilnego Ukrainy, rodzice są prawnymi przedstawicielami swoich małych i małoletnich dzieci. Klauzula 179.6 Ordynacji podatkowej zobowiązuje rodziców do zadeklarowania dziedziczenia córki (syna) w imieniu dziecka. A zatem, rodzice lub opiekunowiemusi złożyć zeznanie podatkowe w imieniu małoletniego dziecka i zapłacić podatek dochodowy od osób fizycznych w wysokości 5% i 1,5% BC w imieniu dziecka jako podatnika. Rodzice muszą płacić podatki przed 01.08.2017 r. W imieniu osoby niepełnoletniej (podaj odpowiednio cel płatności).

Oświadczenie o majątku i dochodach osoby małoletniej jedno z rodziców składa do organu nadzorczego miejsca zamieszkania małoletniego dziecka. Do podobnego wniosku doszli administratorzy w Bazie Wiedzy (patrz kategoria 103.23).

Wypełnienie sekcji 1, gdy spadkobiercą jest małoletnie dziecko

Jeśli jest utalentowany lub spadkobierca nieletnie dziecko, a następnie wypełniając sekcję 1 oświadczenia „ Informacje ogólne»Posiada następujące funkcje. Jeden z rodziców jest upoważniony do wypełnienia i złożenia oświadczenia w imieniu małoletniego dziecka.

W linii 1 zaznaczamy rodzaj deklaracji „raportowanie”, odkładamy okres sprawozdawczy 2016 i przechodzimy do informacji o podatniku. W naszym przypadku jest to dziecko małoletnie, co oznacza, że \u200b\u200bw linii 3 podajemy nazwisko, imię i patronimię dziecka. Najprawdopodobniej trzeba będzie najpierw uzyskać numer identyfikacji podatkowej dla małoletniego.

Musimy wskazać adres rejestracji i nazwę organu kontrolnego odpowiadającego tej rejestracji, której podlegamy. W wierszu 8 sekcji I należy dokonać czeku w rubryce „obywatel”.

Ponieważ w naszym przypadku deklarację wypełnia jedno z rodziców, to w linii 7 po prawej stronie zaznaczamy, że oświadczenie wypełnia osoba upoważniona Twarz. Ponadto w linii 9 wskazujemy informacje o osobie upoważnionej, czyli ojcu lub matce, która wypełnia i złoży oświadczenie (imię i nazwisko oraz kod identyfikacyjny).

Niepełnosprawne dziecko dziedziczy depozyt bankowy od matki chrzestnej

Rozważmy przykład. Dziecko niepełnosprawne (2 grupy) 17 lat dziedziczy depozyt w banku od matka chrzestna w wysokości 30 tysięcy hrywien.

Po pierwsze, przedmiot dziedziczenia - depozyt w banku nabywa się od osoby fizycznej będącej rezydentem, która nie jest członkiem rodziny w pierwszym stopniu pokrewieństwa;

Po drugie, świadczenie (zerowa stawka podatkowa) dla dzieci niepełnosprawnych, przewidziane w punkcie b) klauzuli 174.2.1 Ordynacji podatkowej, nie dotyczy gotówkaprzechowywane konta bankowe spadkodawca.

Dlatego prawo do tego depozytu bankowego należy zadeklarować i obliczyć od jego kwoty 5% podatku dochodowego od osób fizycznych i 1,5% BC.

Ponieważ mówimy o dziecku, odpowiedzialność za wypełnienie i złożenie deklaracji spoczywa na rodzicach. Dlatego w wierszu 3 ust. 1 oświadczenia wskazujemy imię i nazwisko dziecka niepełnosprawnego, czyli spadkobiercę, aw wierszu 9 - imię ojca lub matki (temu, kto złoży deklarację w urzędzie skarbowym).

Dochód 30 tysięcy hrywien. w formie prawa do depozytu wpisujemy w kolumnie 3 wiersza 10.5 działu II oświadczenia. W kolumnach 4.5, gdzie jest mowa o podatkach pobranych przez agenta podatkowego, wstawiamy myślniki. Ponadto w kolumnach 6-7 podajemy kwotę samodzielnie obliczonych podatków: podatek dochodowy od osób fizycznych \u003d 1500 UAH, ВС \u003d 450 UAH. W linii podsumowującej 10 powinniśmy mieć te same kwoty w tych samych kolumnach. Łączna wysokość rocznego dochodu to 30 tys. Hrywien. poprawiamy to w linii 12 sekcji IV deklaracji.

Jeśli otrzymujesz mieszkanie w spadku lub na podstawie umowy podarunkowej, wówczas ta nieruchomość jest opodatkowana. W takim przypadku musisz wypełnić deklarację zawierającą informacje o Twoich dochodach do płacenia podatków. Ale w rosyjskie ustawodawstwo istnieją klauzule, zgodnie z którymi bliscy krewni lub spadkobiercy są zwolnieni z podatku.

Jeśli więc ty i dawca nie jesteście bliskimi krewnymi, po otrzymaniu spadku wypełnij formularz oświadczenia 3-NDFL. W przeciwnym razie związek, zgodnie z prawem, jest udokumentowany. Po zweryfikowaniu stopnia pokrewieństwa jesteś zwolniony z podatku dochodowego od osób fizycznych. W przypadku braku bliskiego związku osoba obdarowana wypełnia oświadczenie i pobiera 13% podatek od wartości nieruchomości. W celu obliczenia wysokości podatku można skorzystać z programu „Deklaracja”. Należy pamiętać, że forma dokumentu musi odpowiadać formie, w jakiej mieszkanie zostało przekazane do użytku innej osoby.

Przygotowując pakiet dokumentów do obsługi podatkowej, nie zapominaj, że prezent musi być poświadczony notarialnie. Powinien również wskazywać wartość rynkową nieruchomości. Tylko w takim przypadku transakcja zostanie uznana za legalną.

11.08.2017

Czy masz wiele źródeł dochodu? Czy sprzedałeś nieruchomość w ciągu ostatniego roku? Wtedy najprawdopodobniej będziesz musiał złożyć deklarację 3-NDFL.

Bardzo często w trakcie pracy z klientami dowiadujemy się, że właściciele, przedsiębiorcy nie wiedzieli lub zapomnieli o złożeniu deklaracji 3-NDFL.

Zastanówmy się, w jakich przypadkach należy go złożyć, jak to zrobić i jakie jest zagrożenie niepowodzeniem.

Co to jest 3-NDFL?

Jest to zeznanie podatkowe, które osoba fizyczna składa w miejscu rejestracji w celu rozliczenia uzyskanych dochodów i wydatków.

Stawka podatku wynosi 13% i zwykle pracodawca potrąca go z wynagrodzenia i sam zgłasza pracownika do państwa. Są jednak przypadki, gdy osoba fizyczna musi samodzielnie złożyć deklarację i zapłacić podatek.

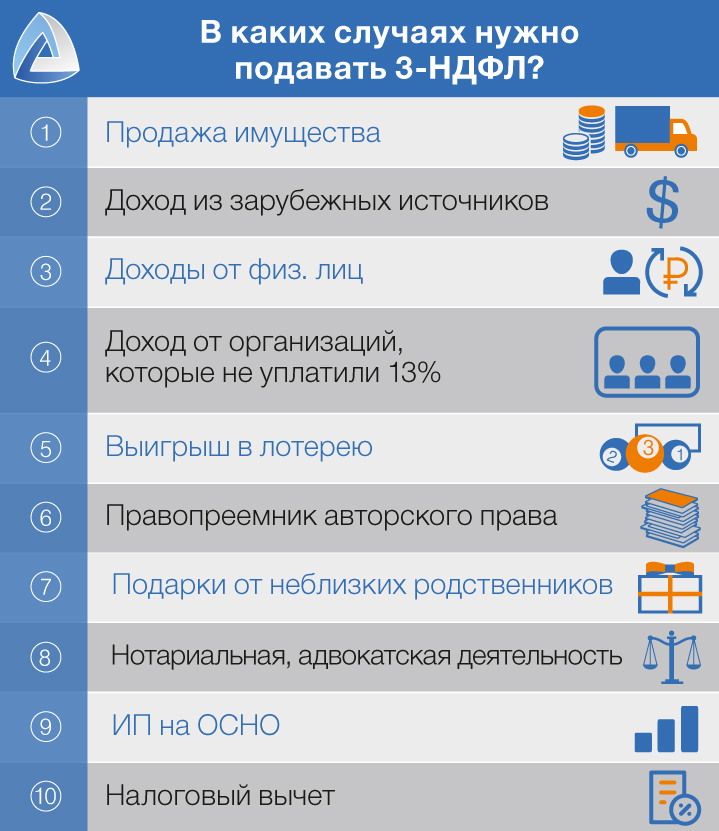

Kiedy musisz złożyć 3-NDFL?

- ty sprzedał nieruchomośćposiadane krócej niż 3 lata (przed 2016) lub 5 lat (po 2016)

- Ty masz dochód ze źródeł zagranicznych

- ty opłacane przez inne osobyna przykład do wynajmu mieszkań

- Dostajesz dochody z organizacjiktóry z jakiegoś powodu nie zapłacił za Ciebie podatku

- Wygrałeś loteria, loterie itp.

- Skończyłeś dziedzic (cesjonariusz) określonego przedmiotu objętego prawami autorskimi i nadal otrzymywać z tego dochód

- Dałeś nieruchomości, akcje, pojazd itp. bliscy krewni

- Ty jesteś notariusz lub prawnik i praktykuj prywatnie

- Jesteś zarejestrowany jako przedsiębiorca indywidualny i pracuj dla ogólny system podatkowy

- Ubiegasz się o pełne czy częściowe powrót wcześniej zapłacony podatek dochodowy od osób fizycznych

Nawiasem mówiąc, nie musisz tego wszystkiego wiedzieć. Wystarczy, że nasi klienci zgłoszą dochody, samodzielnie stworzymy deklarację i obliczymy kwotę do zapłaty podatku.

Przedsiębiorczość i 3-NDFL

Indywidualni przedsiębiorcy bez pracowników na STS, UTII lub PSN nie muszą płacić 13% podatku dochodowego od osób fizycznych (art. 346,11 Ordynacji podatkowej). Ważne jest, aby zrozumieć, że dalej ulgi podatkowe SP nie może liczyć.

Jeśli przedsiębiorca obliczy własne wynagrodzenie, będzie musiał zapłacić podatek dochodowy od osób fizycznych. Na przykład indywidualny przedsiębiorca pracuje w OSNO. Również w tym przypadku może liczyć na ulgę podatkową.

Gdzie i kiedy musisz złożyć deklarację?

Takie oświadczenie jest składane do FTS, w którym jesteś zarejestrowany. Konieczne jest złożenie oświadczenia do 30 kwietnia w roku następującym po roku sprawozdawczym.

Ważne jest, aby zrozumieć, że złożenie zeznania podatkowego nie oznacza, że \u200b\u200bpodatek został zapłacony. A ty należy zapłacić podatekdo 15 lipca.

Jaka jest groźba niezłożenia deklaracji?

Jeśli ty nie przesłał „zera” deklarację, to nadal musisz ją złożyć i zapłacić w porządku w wysokości 1000 pkt.

Jeśli nie złożyłeś zeznania podatkowego, na podstawie którego miałeś zapłacić podatek, kara wyniesie 5% niezapłaconej kwoty podatku za każdy miesiąc od daty jego złożenia, ale nie więcej niż 30% określonej kwoty (art. 119 Ordynacji podatkowej Federacji Rosyjskiej).

Odliczenie podatku? Za co możesz to dostać?

Ulga podatkowa to sytuacja, w której państwo zwraca 13%. W jakich sytuacjach jest to możliwe?

Czy masz dzieci

Jeśli masz jedno lub dwoje dzieci, możesz dostać 1400 rubli, za trzecie i dalsze - 3000 rubli. Oczywiście do 18. lub 24. urodzin, jeśli studiują na uniwersytecie w pełnym wymiarze godzin.

Ważne jest, abyś mógł otrzymywać te płatności, o ile Twój dochód nie przekroczy 360 000 rubli od początku roku.

Otrzymałeś wykształcenie, ponosiłeś wydatki medyczne, charytatywny lub wpłacałeś datki na przyszłą emeryturę

Całkowite maksimum do obliczenia odliczenia dla wszystkich tych pozycji wydatków wynosi 120000 rubli.

To znaczy, jeśli na przykład wydałeś 50000 rubli na edukację, 50000 rubli na leczenie żony i 50000 rubli na własne leczenie, to maksymalna ilość zwrot będzie dla Ciebie 120000 × 13% \u003d 15600 pkt.

Potrącenia można dokonać w ciągu ostatnich trzech lat.

Kupiłeś wykończone mieszkanie / dom / pokój lub działka budowlana, zakupiona nieruchomość na hipotekę, zabudowa mieszkaniowa

Kwota, z której możesz zwrócić podatek, nie może przekroczyć 2000000 rubli.

Ponadto istnieją ograniczenia dotyczące kwoty, jaką właściciel może otrzymać w ciągu roku. Nie może przekroczyć kwoty podatku dochodowego, który właściciel wpłacił do budżetu. Pozostała część należnego potrącenia zostanie przelana na następne lata do pełnej zapłaty.

Jak złożyć zeznanie podatkowe?

Deklarację 3-NDFL należy złożyć w urzędzie skarbowym w miejscu rejestracji. Można to zrobić na kilka sposobów:

- Osobiście... Możesz sam odwiedzić urząd skarbowy, złożyć deklarację. Zalecamy posiadanie dwóch kopii deklaracji, tak aby jedna z nich została zaznaczona przez inspektora przy akceptacji.

- Za pośrednictwem poczty. Zalecamy wykonanie dwóch kopii listu i spisu inwentarza; na jednym z nich poproś pracownika poczty o umieszczenie pieczątki, daty i podpisu. Daje też pewne gwarancje.

- Za pośrednictwem biura podatnika... Uzyskaj do niego dostęp w dowolnym urzędzie skarbowym i użyj go do złożenia zeznania.

Nawiasem mówiąc, nasi klienci nie martwią się o złożenie deklaracji. Albo zgłosimy to w formacie elektronicznymlub skorzystaj z pełnomocnictwa.

Masz wątpliwości co do swoich działań w celu wypełnienia zeznania podatkowego 3-NDFL? !