Jaki jest całkowity koszt pożyczki (FCC)

Jaki jest całkowity koszt pożyczki? Dlaczego ten wskaźnik jest potrzebny? Jakie koszty są uwzględnione w kalkulacji? Czy można samodzielnie obliczyć wartość UCS i jak to zrobić poprawnie? Dlaczego w większości przypadków obliczenia będą błędne? Na te i wiele innych pytań znajdziesz odpowiedź w tym artykule.

Jeśli nazwa organizacji (na przykład biura rzeczoznawcy) jest zapisana w umowie, obliczenia zostaną wykonane zgodnie z taryfami tej organizacji.

Zdarza się, że umowa przewiduje kilka osób trzecich. Na przykład ubezpieczyciele z wyborem. Wtedy obliczenia będą oparte na taryfach jednego z nich.

Jeśli zakres ubezpieczycieli nie jest ograniczony do banku, stosowane są taryfy DOWOLNEJ organizacji ubezpieczeniowej znanej w momencie obliczania.

Oznacza to, że wartość wskaźnika zapisanego w umowie będzie przybliżona!

Ważny! Bank musi ujawnić informacje o firmie ubezpieczeniowej, zgodnie z taryfami, z których dokonywane są obliczenia. Bank ma również obowiązek wskazać, że przy sporządzaniu umowy z innym ubezpieczycielem wartość WIC będzie inna.

Przy rozliczaniu składek ubezpieczeniowych we wskaźniku TIC niedokładność może być również związana z innymi cechami obliczeń.

Prawo zezwala (klauzula 5, artykuł 4 w komentarzach Konsultanta) na obliczanie kosztów usług stron trzecich według stawek firmy bez uwzględnienia cech osobistych pożyczkobiorcy.

Na przykład, za ubezpieczenie auto bez uwzględnienia wieku lub doświadczenia z jazdy i cech samochodu (osiągi, marka, rok produkcji).

Wtedy bank ma obowiązek powiadomić o tym kredytobiorcę.

Przy ustalaniu wartości PSK stosuje się taryfy obowiązujące w momencie obliczania. Mogą ulec zmianie w przyszłości. Wtedy PSK w umowie będzie się różnił od rzeczywistego.

6 Cena ubezpieczenia, gdy NIE kredytobiorca i NIE jego krewny otrzymują odszkodowanie za zdarzenie ubezpieczeniowe.

Na przykład, PIC będzie zawierał ubezpieczenie na życie i zdrowie na kwotę kredytu, jeżeli po wystąpieniu zdarzenia ubezpieczeniowego otrzyma go nie kredytobiorca, ale bank w celu spłaty kredytu.

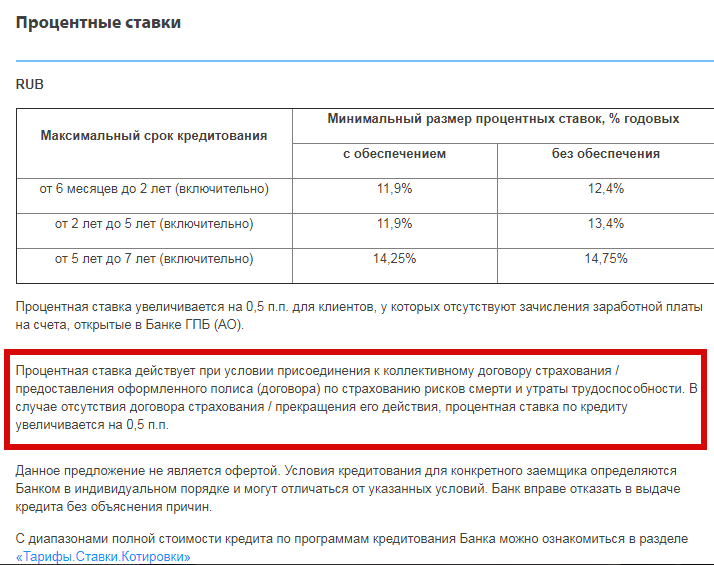

7 Ubezpieczenie, jeśli określa warunki kredytu. W tym warunki, stawki i kwoty.

Na przykład, Gazprombank w sprawie kredytów konsumpcyjnych wskazuje, że oprocentowanie wzrasta o 0,5 punktu procentowego w przypadku braku umowy ubezpieczenia lub wygaśnięcia jej ważności. Bank jest zobowiązany do uwzględnienia tego ubezpieczenia.

Kliknij, aby powiększyć obraz

Czego bank nie bierze pod uwagę przy obliczaniu TIC?

1 Płatności są wymagane przez prawo.

Na przykład, OSAGO nie jest brane pod uwagę w obliczeniach.

2 Płatności w przypadku naruszenia umowy przez kredytobiorcę.

Na przykład, kara za zwłokę. Co więcej, nie da się z góry określić, czy pożyczkobiorca będzie spłacał w terminie, czy też z opóźnieniem.

3 Spłaty zależne od decyzji kredytobiorcy. Muszą być one związane z pożyczką i określone w umowie.

Na przykład, opłata za wypłatę lub opłata za wcześniejszą płatność.

4 Cena ubezpieczenia zabezpieczenia np. CASCO.

5 Ubezpieczenia z warunkami:

- rejestracja ubezpieczenia nie ma wpływu na decyzję kredytową banku i cenę kredytu;

- kredytobiorca otrzymuje dodatkowe korzyści z tych usług (np. przy kredycie samochodowym stawka ubezpieczenia na życie jest inna niż bez kredytu);

- w ciągu 14 dni pożyczkobiorca może odmówić wykonania tych usług.

Na przykład: jeśli ubezpieczenie na życie i zdrowotne kredytobiorcy przy kredycie samochodowym spełnia te warunki, bank MOŻE nie dodawać ubezpieczenia do kalkulacji.

Ważny. Wyjątki te pozwalają bankom różnicować warunki udzielania kredytów tak, aby nie uwzględniać ubezpieczenia.

Co tak naprawdę się dzieje? Co Sberbank i Alfabank biorą pod uwagę w PSK?

Ustawa zawiera przepisy ogólne i nie zawiera instrukcji dotyczących uwzględniania przy obliczaniu każdego konkretnego ubezpieczenia lub innej dodatkowej płatności. Rodzi to różne interpretacje i pozwala wierzycielom zastanowić się, w jaki sposób jest to dla nich bardziej opłacalne.

Prawo przewiduje wiele wyjątków, co również sprzyja bankierom.

Ponadto bankierzy czasami nie wiedzą, jak poprawnie interpretować artykuł ustawy. Świadczą o tym prośby do Banku Centralnego z ich strony z prośbą o wyjaśnienia.

Kliknij na zdjęcie, aby powiększyć

Jeśli działania banku są zgodne z prawem, ale nie wszystkie płatności są brane pod uwagę w kalkulacji, nie ma sensu narzekać i pisać oświadczeń. Ważne jest, aby zrozumieć, że Twoja pożyczka wiąże się z pewnymi wydatkami. Mogą nie być uwzględnione w kalkulacji kosztów, ale będą przewidziane w umowie - przeczytaj ją uważnie.

Dokonaj niezależnej kalkulacji, biorąc pod uwagę wszystkie możliwe płatności. Wtedy nie będzie niespodzianek i będziesz mógł kompetentnie zarządzać własnymi pieniędzmi, planując przyszłe wydatki.

PSK kalkuluje bank i kredytobiorcę we własnym zakresie.

Bank dokonuje wyliczenia i informuje kredytobiorcę:

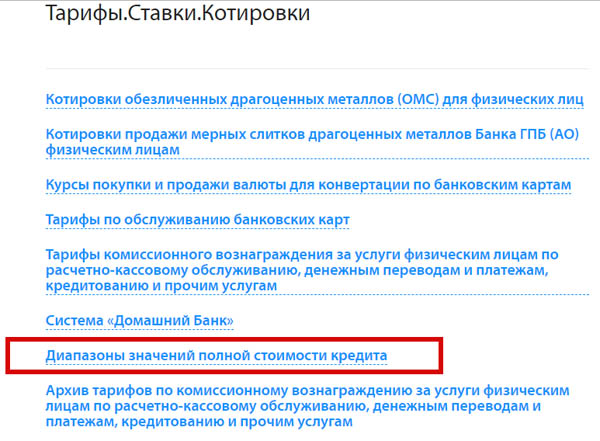

1 Podczas umieszczania ofert pożyczek na oficjalnej stronie internetowej. Bank jest zobowiązany do ujawnienia informacji o warunkach kredytu. Zakres UCS jest wskazany dla każdego produktu. Metodę tę warto stosować na etapie analizy i selekcji ofert kredytowych.

To prawda, że \u200b\u200bw niektórych przypadkach musisz szukać tych informacji na stronie.

Na przykład, Gazprombank, opisując warunki pożyczek, na samym końcu podaje link do sekcji „Taryfy. Stawki. Notowania”, w której można znaleźć zakres TIC. Ale i tutaj musisz najpierw wybrać określoną sekcję, a następnie otworzyć plik w formacie „pdf”.

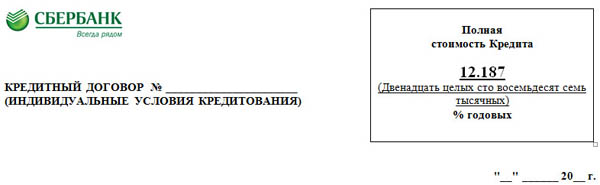

2 Przy sporządzaniu umowy pożyczki. Lub gdy zmienią się na nim warunki. Tutaj możesz zobaczyć TPS w momencie zawarcia umowy. Możesz sprawdzić swoje obliczenia zaczerpnięte z pierwszego akapitu.

Wartość LUW wskazana jest na pierwszej stronie umowy w prawym górnym rogu w kwadratowej ramce. Wskaźnik jest wydrukowany wielkimi literami, dużą czarną czcionką.

3 W przypadku wcześniejszej spłaty części zadłużenia.

Jak samodzielnie obliczyć całkowity koszt kredytu?

Po co samodzielnie obliczać PSK?

- musisz uzyskać dokładną wartość przed podpisaniem umowy.

Na stronie internetowej banku podany jest zakres wartości TIC, ponieważ oprocentowanie i inne warunki kredytu są różne dla różnych kredytobiorców;

- jeśli potrzebujesz porównać różne opcje pożyczki;

- jeśli nie ma zaufania do banku, który nie bierze wszystkiego pod uwagę w kalkulacji. Na przykład Alfabank bierze pod uwagę koszt oceny zabezpieczenia kredytu hipotecznego, Sberbank nie.

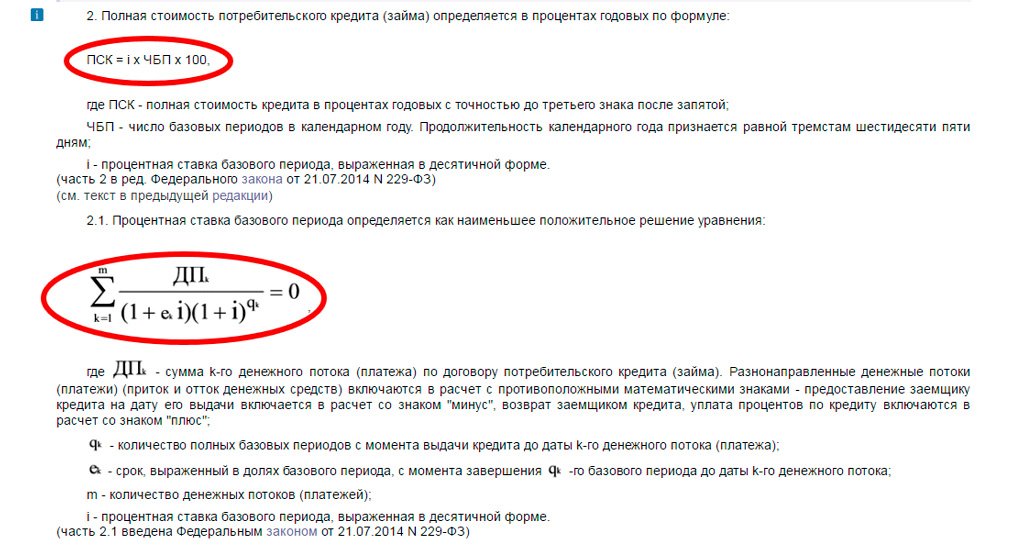

Obliczenie pełnego kosztu różni się od obliczenia oprocentowania pożyczki. Wzór obliczeniowy podany jest w art. 6 ustawy.

Kliknij, aby powiększyć obraz

Formuła jest złożona i nie zawsze nawet specjalista bankowy rozumie znaczenie i procedurę jej obliczania. Przyjrzyjmy się temu.

Całkowity koszt pożyczki odpowiada wewnętrznej stopie zwrotu. W matematyce finansowej oznacza się ją IRR (angielska wewnętrzna stopa zwrotu).

Wartość odpowiada stopie procentowej, przy której wartość bieżąca netto (NPV) wynosi zero.

Co to jest wartość bieżąca netto? Najpierw zdefiniujmy, czym są dochody, wydatki i dochód netto.

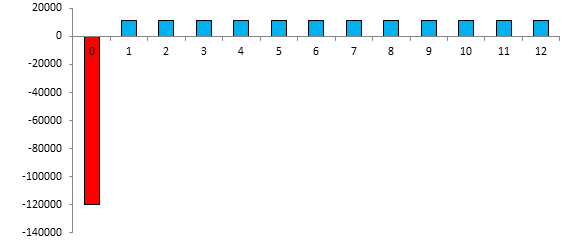

Zilustrujmy przepływy pieniężne z pożyczki w wysokości 120 000 rubli na okres 12 miesięcy w wysokości 28%.

Pod warunkiem, że płatność jest dożywotnia (wszystkie płatności na spłatę pożyczki mają tę samą kwotę), wartość każdej płatności wyniesie 11 581,72 rubli. Płatności te są pokazane na niebiesko i stanowią dochód z pożyczki. Dochód z punktu widzenia banku, który otrzyma te kwoty.

Kolor czerwony pokazuje koszt kredytu dla banku - jest to sama kwota kredytu 120 000 rubli.

| termin płatności | numer płatności | typ płatności | ilość, pocierać. |

| 10.18.01 | 0 | konsumpcja | -120000 |

| 10 lutego 18 | 1 | dochód | 11580,72 |

| 10.mar.18 | 2 | dochód | 11580,72 |

| 10.kwi.18 | 3 | dochód | 11580,72 |

| 10 maja 18 | 4 | dochód | 11580,72 |

| 10.cze.18 | 5 | dochód | 11580,72 |

| 10.18.07 | 6 | dochód | 11580,72 |

| 10.18 sierpnia | 7 | dochód | 11580,72 |

| 10.wrz.18 | 8 | dochód | 11580,72 |

| 10.paź.18 | 9 | dochód | 11580,72 |

| 10.18.lis | 10 | dochód | 11580,72 |

| 10.gru.18 | 11 | dochód | 11580,72 |

| 10.19.01 | 12 | dochód | 11580,72 |

| Całkowity | 18968,64 | ||

Dochód netto banku (nadpłata na rzecz klienta) to różnica pomiędzy wszystkimi przychodami a wydatkami. W naszym przypadku okazało się, że było to 18 968,68 - zaznaczone pogrubioną czcionką w tabeli.

Przyjrzyjmy się teraz wartości bieżącej netto. Wszystkie spłaty pożyczki są dokonywane w różnych terminach (daty podano w tabeli). Data wydania jest czerwona. Cała reszta - niebieska - płatności w odstępie 1 miesiąca.

Pieniądz z czasem traci swoją wartość. Dzisiaj kupię dużą tabliczkę czekolady za 100 rubli, a za rok będzie kosztować 120 rubli, czyli za rok 100 rubli nie wystarczy na zakup tabliczki czekolady. Więc 100 rubli. różne kwoty dzisiaj i w przyszłym roku. W naszym przykładzie 100 rubli. dziś odpowiada 120 rubli rocznie.

Dyskontowanie to redukcja przyszłych pieniędzy do dzisiejszej wartości. Oznacza to, że jeśli doprowadzimy do chwili obecnej (rabat) koszt tabliczki czekolady w przyszłym roku (120 rubli), to otrzymamy 100 rubli.

Wszystkie spłaty kredytu muszą być zdyskontowane do daty uruchomienia kredytu. Wartość bieżąca netto to suma wszystkich zdyskontowanych płatności.

Musimy określić stopę dyskontową, przy której wartość bieżąca netto wyniesie zero. To znaczy dzisiejsze 100 rubli. wyniesie 120 rubli za rok. Ta stopa IRR. Będzie ona odpowiadała wartości całkowitego kosztu kredytu.

W przykładzie z pożyczką jest to stawka, przy której nadpłata wyniosłaby zero. Oznacza to pożyczkę w wysokości 120 000 rubli. będzie równa sumie wszystkich zdyskontowanych płatności klienta na rzecz banku.

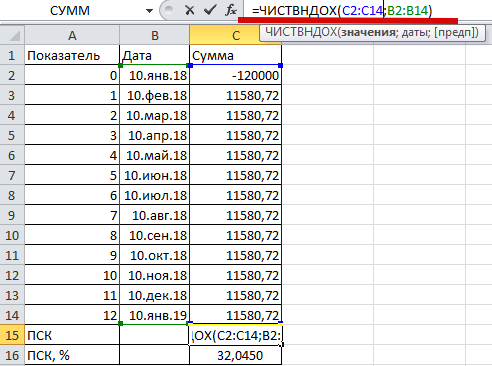

Do samodzielnego obliczenia potrzebny będzie program EXEL.

Daty wpisuje się w kolumnie „B”. Pierwsza data (a raczej zero) to 10 stycznia 2018 r. – data zatwierdzenia pożyczki. W tym dniu dokonujemy kalkulacji (dyskonta) i ustalamy IRR czyli całkowity koszt kredytu.

W kolumnie „C” podaj kwotę. Pierwsza kwota jest ujemna - zatwierdzona pożyczka. Reszta jest pozytywna - wszystkie płatności są zgodne z harmonogramem.

EXEL ma wbudowaną funkcję określania IRR (w naszym przypadku UCS), nazywa się to „CHISTVNDOH”.

Aby obliczyć, w komórce „C15” wpisujemy znak równości i nazwę formuły „CHISTVNDOH”. Na rysunku formuła jest pokazana na pasku formuły, podkreślona na czerwono.

Następnie w nawiasach najpierw wpisujemy wszystkie wartości (niebieska czcionka we wzorze i niebieski zakres w tabeli), następnie daty (zielona czcionka we wzorze i zielony zakres w tabeli).

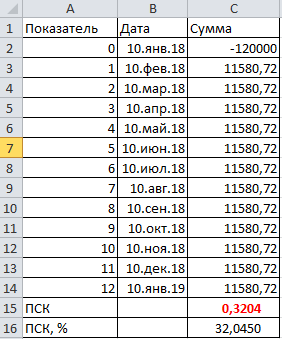

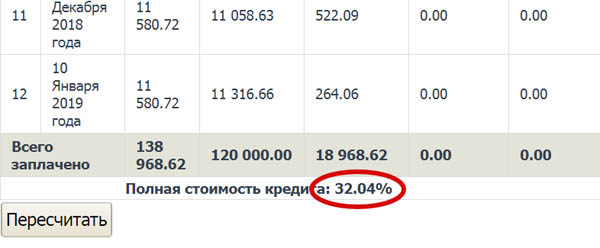

Naciskamy „enter” i widzimy w komórce „C15” wartość 0,3204 (dolny rysunek). To jest pełny koszt kredytu. Tyle że jest wyrażona nie w procentach, ale w ułamkach jednostki. Aby wyrazić w procentach, mnożymy wartość przez 100. Wynik widoczny jest w komórce „C16”. Okazało się, że 32.04.

Tak więc przy pożyczce na okres 12 miesięcy w wysokości 120 tysięcy według stawki 28% rocznie, co odpowiada miesięcznej wpłacie w wysokości 11 580,72 rubli, TIC wyniesie 32,04.

Ważny. W tym przykładzie płatności pożyczki są traktowane jako dane wejściowe. Jak i gdzie pożyczkobiorca może je otrzymać?

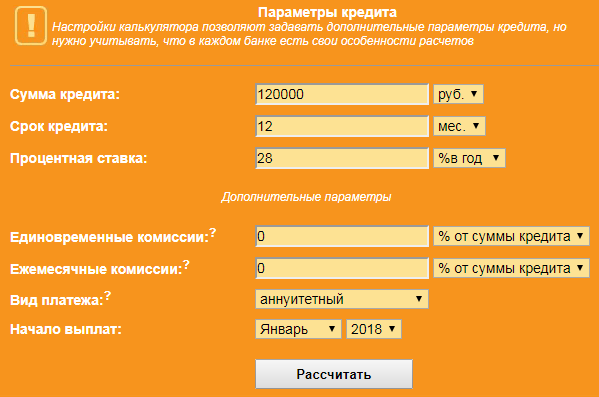

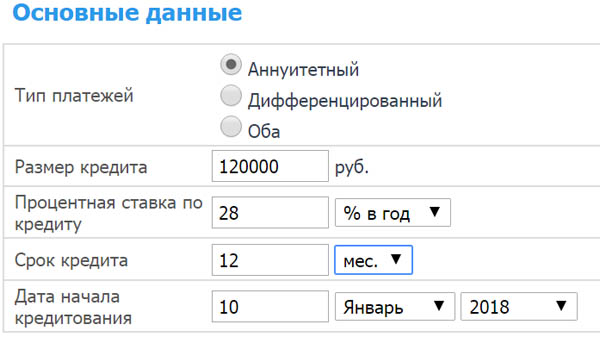

W umowie pożyczki w harmonogramie spłat. Jeśli nie ma jeszcze porozumienia. Musisz dokonać własnych płatności. Aby to zrobić, możesz skorzystać z dowolnego kalkulatora pożyczki online.

W formularzu wpisujemy wszystkie znane nam parametry pożyczki, klikamy „Oblicz” i widzimy wynik. Kwota miesięcznej płatności na rysunku jest zakreślona na czerwono.

Wybierz kalkulator do obliczenia PSC. Na przykład ten: www.ipotek.ru/calc2n/results.php?matr=4

Określ parametry pożyczki (weź poprzedni przykład):

- okres 12 miesięcy;

- kwota 120 000;

- stawka 28;

- data zatwierdzenia 10 stycznia 2018 r

W razie potrzeby w formularzu wpisujemy informacje o ubezpieczeniu i innych dopłatach. Chociaż rozważymy bez ubezpieczenia.

Otrzymujemy 32,04%, co odpowiada wartości wyliczonej w EXELu.

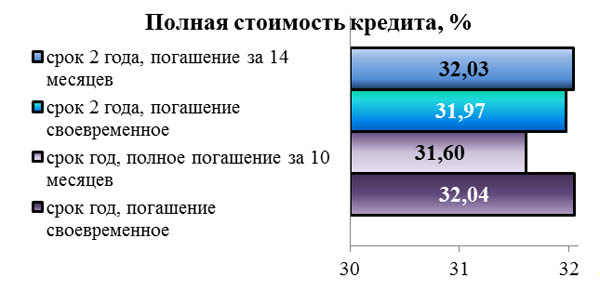

Czy okres kredytowania i wcześniejsza spłata wpływają na kalkulację

Aby odpowiedzieć na pytanie, porównajmy pożyczkę w wysokości 120 000 na oprocentowanie 28% na okres 1 i 2 lata.

W przypadku pożyczki na okres jednego roku TIC wyniósł 32,04%, przy 2-krotnym wzroście terminu wartość spadnie do 31,97%. Wartości te są pokazane na biało na rysunku.

Wraz ze wzrostem terminu następuje spadek całkowitego kosztu, chociaż jest on nieznaczny.

Teraz określmy wpływ wcześniejszej spłaty na wielkość WTI. W przypadku pożyczki na okres 1 roku planujemy spłacić saldo zadłużenia (dług główny) przed terminem wraz z 10. ratą.

W przypadku pożyczki na okres 2 lat - razem z 14.

Rysunek pokazuje, że zmiana w LUW jest niejednoznaczna. Przy okresie kredytowania 2 lata, przedterminowa spłata zwiększa TIC, przy okresie jednego roku - zmniejsza.

Przypadek z czyjegoś życia

Maxim: „Był taki problem - była hipoteka. Początkowo kontrakt wskazywał PSK 14,3%. Po każdej wcześniejszej spłacie harmonogram był przeliczany na nowo. Podali nową wartość PSK. W rezultacie po drugiej wcześniejszej wpłacie całkowity koszt wzrósł do 16,4%??? Z czym to się wiąże, nie jest jasne. Napisał skargę. Dali odpowiedź, ale jest coś niezrozumiałego w odniesieniu do niektórych wzorów, obliczeń itp.”

Złożoność obliczeń i interpretacji sprawia, że wskaźnik jest niewygodny do użytku osobistego.

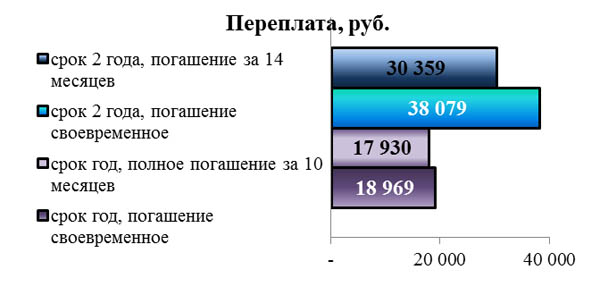

Porównajmy te same opcje pod względem wielkości nadpłaty.

W przypadku kredytu na okres 2 lat kredytobiorca nadpłaci bankowi 38 079 rubli, czyli znacznie więcej niż na rok - 18 969. Wcześniejsza spłata zdecydowanie zmniejsza nadpłatę, niezależnie od okresu kredytowania. Wskaźnik jest wyraźny. Dlatego w przypadku wcześniejszej spłaty lepiej skupić się na ostatecznej nadpłacie, a nie na wskaźniku TIC.

Wróćmy jeszcze do nowelizacji ustawy. Zgodnie z tym, co banki dodatkowo obliczą i przyniosą kredytobiorcy TIC w kategoriach pieniężnych. Odpowiada nadpłacie (jeśli nie zagłębiamy się w kwestię jej składu, uwzględniając prowizje i ubezpieczenia).

Czy metoda obliczeń wpływa na LUW?

Renty i płatności zróżnicowane.

Opłaty na spłatę kredytu mogą być dożywotnie (takie same) jak i zróżnicowane (malejące w związku ze spadkiem kwoty odsetek).

Zróbmy obliczenia dla tego samego przykładu.

| Indeks | data | Zróżnicowane płatności | Płatności renty |

| Data zatwierdzenia | 10.18.01 | -120 000,00 | -120 000,00 |

| płatność 1 | 10 lutego 18 | 12 853,70 | 11 580,72 |

| płatność 2 | 10.mar.18 | 12 362,74 | 11 580,72 |

| płatność 3 | 10.kwi.18 | 12 378,08 | 11 580,72 |

| płatność 4 | 10 maja 18 | 12 071,23 | 11 580,72 |

| płatność 5 | 10.cze.18 | 11 902,47 | 11 580,72 |

| płatność 6 | 10.18.07 | 11 610,96 | 11 580,72 |

| płatność 7 | 10.18 sierpnia | 11 426,85 | 11 580,72 |

| płatność 8 | 10.wrz.18 | 11 189,04 | 11 580,72 |

| płatność 9 | 10.paź.18 | 10 920,55 | 11 580,72 |

| płatność 10 | 10.18.lis | 10 713,42 | 11 580,72 |

| płatność 11 | 10.gru.18 | 10 460,27 | 11 580,72 |

| płatność 12 | 10.19.01 | 10 237,81 | 11 580,72 |

| PRZEPŁACONE | 18 127,12 | 18 968,64 | |

| PSK | 0,3189 | 0,3204 | |

| PSK, % | 31,89 | 32,04 |

Zróżnicowane płatności są bardziej opłacalne dla kredytobiorcy. W nich kwota nadpłaty i wartość TIC jest mniejsza.

Dokładna i przybliżona metoda obliczeń.

W trybie dokładnym brana jest pod uwagę dokładna liczba dni w każdym miesiącu i roku. To znaczy w 30 lub 31 miesiącu oraz 28 lub 29 lutego. W roku 365 lub 366.

W przybliżeniu każdy miesiąc składa się z 30 dni.

Obliczymy pożyczkę na tych samych warunkach ze zróżnicowaną płatnością.

| Indeks | data | Dokładne płatności | Przybliżone płatności |

| Data zatwierdzenia | 10.18.01 | -120 000,00 | -120 000,00 |

| płatność 1 | 10 lutego 18 | 12 853,70 | 12 800,00 |

| płatność 2 | 10.mar.18 | 12 362,74 | 12 566,67 |

| płatność 3 | 10.kwi.18 | 12 378,08 | 12 333,33 |

| płatność 4 | 10 maja 18 | 12 071,23 | 12 100,00 |

| płatność 5 | 10.cze.18 | 11 902,47 | 11 866,67 |

| płatność 6 | 10.18.07 | 11 610,96 | 11 633,33 |

| płatność 7 | 10.18 sierpnia | 11 426,85 | 11 400,00 |

| płatność 8 | 10.wrz.18 | 11 189,04 | 11 166,67 |

| płatność 9 | 10.paź.18 | 10 920,55 | 10 933,33 |

| płatność 10 | 10.18.lis | 10 713,42 | 10 700,00 |

| płatność 11 | 10.gru.18 | 10 460,27 | 10 466,67 |

| płatność 12 | 10.19.01 | 10 237,81 | 10 233,33 |

| PRZEPŁACONE | 18 127,12 | 18 200,00 | |

| PSK | 0,3189 | 0,3205 | |

| PSK, % | 31,89 | 32,05 |

Metoda dokładna dała niższą wartość nadpłaty i PSK.

Przykład kalkulacji kosztów całkowitych

Pełny koszt kredytu konsumenckiego

Dlaczego całkowity koszt pożyczki różni się od oprocentowania?

Wartość TIC różni się od odsetek od pożyczki z dwóch powodów:

1 Kalkulacja TIC uwzględnia nie tylko płatności odsetkowe. W takich przypadkach wartość TIC będzie zawsze wyższa niż stopa procentowa.

2 Roczna stopa procentowa i TIC są matematycznie różnymi wskaźnikami. Wartość TFR odpowiada wewnętrznej stopie zwrotu (IRR).

IRR charakteryzuje średnią roczną rentowność kredytu dla banku lub koszt dla kredytobiorcy. Formuła opiera się na dyskontowaniu i bierze pod uwagę, że pieniądze, które płacisz bankowi „dzisiaj”, są warte więcej niż pieniądze wpłacane na koniec okresu kredytowania.

Dlatego w większości przypadków, nawet biorąc pod uwagę tylko płatności odsetkowe, TIC jest wyższy niż stopa procentowa.

Wniosek

Całkowity koszt jest wskaźnikiem informacyjnym przy wyborze optymalnego kredytu przez kredytobiorcę.

Banki traktują TIC jako procent. W ramach PSK na różne sposoby uwzględniają ubezpieczenie i inne płatności. Obliczenia są złożone i niejednoznaczne. Nie zawsze pozwala poprawnie porównać różne opcje.

W związku z tym pełny koszt należy wziąć pod uwagę samodzielnie, uwzględniając wszystkie oczekiwane płatności w kalkulacji. Pozwoli to realistycznie ocenić każdą ofertę pożyczki.

Koszt możesz obliczyć w programie EXEL lub korzystając z jednego z wielu kalkulatorów kredytowych. Ważne jest, aby przeliczyć wszystkie opcje w jeden sposób (tylko na jednym kalkulatorze), ponieważ różne kalkulatory dają różne wyniki.

Jeśli jesteś nowy w matematyce finansowej, lepiej skupić się na innym wskaźniku. Zdecyduj, ile pieniędzy chcesz pożyczyć i jak długo naprawdę spodziewasz się spłacić. Oblicz wysokość nadpłaty dla różnych opcji. Wybierz ten, który płaci najmniej.

Deserowy film: Harley-Davidson Jumping