Hipotek "Keluarga Muda" Bank Tabungan. Pinjaman hipotek: ketentuan, daftar dokumen

Hipotek untuk kaum muda adalah jenis hipotek sosial yang ditujukan untuk keluarga muda.

Ada program negara dan program hipotek sosial untuk keluarga muda, yang diperkenalkan di masing-masing bank.

Program federal untuk keluarga muda

Dukungan federal diberikan dalam kerangka program sasaran negara bagian “Perumahan”, subprogram ini secara resmi disebut “Menyediakan perumahan untuk keluarga muda”. Ini dirancang untuk kaum muda, yaitu untuk keluarga yang setiap anggotanya berusia di bawah 35 tahun. Untuk memanfaatkan program ini, Anda harus berada dalam daftar tunggu untuk mendapatkan kondisi perumahan yang lebih baik.

Besaran subsidi bervariasi dan bergantung pada biaya perumahan di wilayah tersebut. Misalnya, di Moskow, dua orang berhak mendapat alokasi seluas 48 meter persegi. meter jika tidak ada anak, dan jika ada - 18 meter persegi. meter per orang.

Apartemen yang digadaikan diberikan kepada keluarga muda dengan ketentuan sebagai berikut: jika tidak ada anak, maka negara membayar hingga 35% dari biaya perumahan. Tambahan 5% harus dibayar untuk setiap anak. Untuk sisa jumlah, Anda dapat mengambil pinjaman dari salah satu bank komersial yang memberikan pinjaman perumahan kepada keluarga muda. Jadi, dengan mempertimbangkan uang muka, hipotek preferensial diperoleh.

Mengajukan permohonan bantuan pemerintah di bawah program federal dapat menimbulkan sejumlah kesulitan. Untuk menilai kemungkinan penerimaan subsidi di suatu wilayah, sebaiknya lihat diskusi di forum lokal dan cari tahu pendapat pihak-pihak yang sudah bisa memanfaatkan subsidi tersebut.

Hipotek"Keluarga Muda" dari Bank Tabungan

Memiliki program hipotek untuk keluarga muda disediakan oleh bank komersial, khususnya Bank Tabungan, yang menawarkan ketentuan hipotek berikut kepada kaum muda: pembayaran awal di bawah program hipotek sosial adalah 10% jika keluarga memiliki anak, dan 15% dari biaya apartemen jika keluarga tersebut tidak memiliki anak. Pinjaman untuk pembelian rumah bagi keluarga muda diberikan dengan tingkat bunga yang lebih rendah. Pada saat yang sama, bagi mereka yang memanfaatkan pinjaman hipotek Keluarga Muda dari Bank Tabungan, terdapat keuntungan khusus: kemampuan untuk menunda pembayaran jika terjadi kelahiran anak untuk jangka waktu tertentu.

Pada saat yang sama, bank sering kali memasukkan program pinjaman hipotek untuk keluarga muda sebagai produk perbankan tersendiri, bukan sebagai taktik pemasaran. Pada saat yang sama, persyaratan pinjaman hipotek praktis tidak berbeda dengan standar.

Cara mendapatkan hipotek untuk keluarga muda

Pertama-tama, kita perlu mencoba memanfaatkan program negara untuk mendukung keluarga muda. Untuk melakukan ini, Anda perlu bergabung dengan antrian mereka yang membutuhkan kondisi perumahan yang lebih baik. Pada saat yang sama, hasilnya pembayaran sosial dapat digunakan pada

Membeli perumahan di pasar sekunder;

Akuisisi real estat pada tahap konstruksi;

Pembangunan perumahan individu.

Selain itu, uang tersebut dapat digunakan baik untuk membayar uang muka maupun untuk melakukan pembayaran terakhir terhadap iuran bagian keluarga muda yang menjadi anggota koperasi perumahan, pembangunan perumahan, tabungan perumahan (setelah itu tempat tinggal tersebut menjadi tempat tinggal). milik keluarga muda ini).

Selanjutnya, Anda perlu menyiapkan dokumen dan mengajukan pinjaman hipotek ke bank, setelah terlebih dahulu mengumpulkan surat-surat yang mengkonfirmasi pendapatan keluarga Anda. Harus diingat bahwa bank enggan menjalin hubungan kredit dengan kaum muda, karena mereka percaya bahwa laki-laki dapat direkrut menjadi tentara, dan perempuan dapat masuk dinas militer. cuti hamil. Oleh karena itu, masuk akal untuk mencari program pinjaman hipotek khusus untuk keluarga muda, seperti yang ditawarkan oleh Bank Tabungan atau VTB 24. Pada saat yang sama, keputusan akhir harus dibuat terutama berdasarkan suku bunga dan persyaratan pinjaman.

Bank modern menawarkan klien mereka jumlah yang banyak layanan, termasuk berbagai opsi kemitraan untuk memperoleh hipotek. Keluarga muda yang ingin menjadi pemilik rumah sendiri bisa memanfaatkannya program khusus pinjaman, menyediakan kondisi kemitraan individu. Hipotek Keluarga Muda Bank Tabungan adalah salah satu dari sedikit penawaran yang memungkinkan Anda membeli rumah sendiri dengan manfaat maksimal.

Peluang untuk perumahan nyata

Program baru dari Bank Tabungan ini sepenuhnya disesuaikan dengan minat dan kemampuan pengantin baru. Tak jarang, anak muda setelah menikah tidak memiliki sumber penghasilan yang baik, karena mereka baru mulai membangun karir. KPR Keluarga Muda Sberbank menonjol dari produk perbankan lainnya karena persyaratannya fleksibel dan dapat disesuaikan dengan kemampuan finansial pasangan muda. Kemungkinan untuk menunda hutang jika terjadi keadaan yang tidak terduga disediakan. Hanya diperbolehkan membayar bunga titipan, dengan penundaan pembayaran pokok utang. Alasan yang mungkin mempengaruhi sistem pembayaran termasuk tahap pembangunan rumah Anda sendiri atau kelahiran anak. Keluarga dengan anak-anak memiliki akses terhadap kondisi kemitraan yang lebih menguntungkan.

Dukungan negara

KPR Keluarga Muda Bank Tabungan juga menarik karena memberikan bantuan dari negara. Kategori orang yang memenuhi kriteria tertentu mungkin memenuhi syarat untuk menerima subsidi satu kali. Besarnya pembayaran akan tergantung pada total biaya properti tempat tinggal di wilayah kota tertentu dan pada keberadaan anak-anak dalam keluarga. Pengantin baru yang tidak memiliki anak dapat mengandalkan bantuan pemerintah sebesar 35% dari total biaya meter persegi. Keluarga dengan anak dapat menerima subsidi dari negara sebesar 40% dari biaya akhir perumahan. Uang muka tidak akan sama dengan 20% dari harga apartemen atau rumah, tetapi hanya 15%, sehingga tawaran tersebut dapat diakses oleh banyak orang. Ketika seorang anak lahir, keluarga tersebut menerima tambahan 5% dari biaya benda tersebut sebagai subsidi dari negara.

Siapa yang bisa mendapatkan hipotek dari Bank Tabungan?

Di pasar keuangan, sebagian besar produk perbankan yang menarik dan menguntungkan dimiliki oleh lembaga keuangan bernama Bank Tabungan. Program Keluarga Muda (KPR) tersedia untuk masyarakat luas, namun keluarga yang dapat memanfaatkannya harus memenuhi syarat-syarat tertentu:

- Keluarga harus membutuhkan real estate tempat tinggal, khususnya kondisi kehidupan yang lebih baik. Di antara pemohon KPR adalah keluarga yang tidak memiliki rumah sendiri atau tinggal dalam kondisi luas lahan per orang kurang dari 14 meter persegi.

- Keluarga harus mempunyai sarana untuk membayar sebagian properti tersebut. Besaran modal awal harus melebihi subsidi yang diberikan negara.

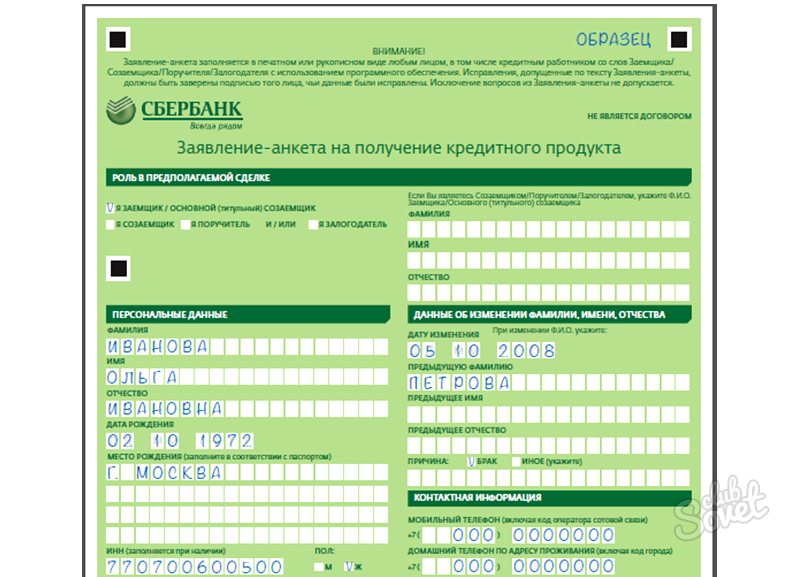

Dokumen apa saja yang diperlukan untuk berpartisipasi dalam program ini?

Kesempatan untuk membeli rumah Anda sendiri dengan persyaratan yang menguntungkan ditawarkan oleh hipotek Keluarga Muda (Sberbank). Persyaratan untuk berpartisipasi dalam program ini meliputi penyediaan dokumen-dokumen berikut:

- Aplikasi yang dikeluarkan oleh pemerintah kota. Dokumen harus diserahkan dalam dua rangkap.

- Dokumen identitas setiap anggota keluarga.

- Akta nikah dan kelahiran, jika ada.

- Makalah yang menegaskan ikatan keluarga dengan rekan peminjam.

- Sebuah makalah yang menegaskan fakta bahwa keluarga membutuhkan kondisi kehidupan yang lebih baik.

- Dokumen yang mengkonfirmasi tingkat pendapatan yang sesuai. Peran “peminjam terkait” dapat diberikan kepada salah satu orang tua.

- Ekstrak dari daftar rumah dengan salinannya akun pribadi.

- Sebuah kertas yang menegaskan hak untuk memiliki properti, yang akan menjadi jaminan atas pinjaman.

Setelah aplikasi didaftarkan, keluarga muda akan menerima pemberitahuan masuk ke program ini. Jika terjadi penolakan, keluarga dapat mengetahui alasan yang dapat dibenarkan dalam surat pemberitahuan khusus.

Bagaimana cara kerja programnya?

Apartemen dengan hipotek dari bank terbesar di negara itu merupakan program pemerintah yang terintegrasi. Keluarga yang berpartisipasi, bergantung pada kotamadya, terdaftar di subjek tertentu Federasi Rusia. Permohonan daerah untuk alokasi dana dari APBD sedang dibuat. Pelanggan program tipe negara adalah Komite Pembangunan Negara Federasi Rusia. Sebagai bagian dari program, seluruh pesertanya mendapat sertifikat khusus seiring dengan tersedianya dana dari APBD. Uang tersebut ditransfer ke rekening bank keluarga (atas nama salah satu pasangan yang menerima sertifikat tersebut). Dana tersebut dimaksudkan untuk digunakan sebagai uang muka kepada Bank Tabungan. Hipotek “Keluarga Muda”, yang dokumennya telah dijelaskan di atas, merupakan produk perbankan yang dirancang untuk khalayak luas, memperluas peluang bagi masyarakat yang berencana membeli rumah sendiri. Subsidi pemerintah dalam program ini dapat digunakan untuk membeli rumah atau apartemen pasar sekunder, untuk pembangunan real estat baru, untuk pembayaran hipotek yang sudah diterbitkan.

Persyaratan apa yang harus dipenuhi pelamar untuk berpartisipasi dalam program ini?

Sesuai dengan kriteria yang ditetapkan oleh Bank Tabungan Rusia, sebuah keluarga muda harus memenuhi persyaratan tertentu. Apartemen dengan hipotek dengan persyaratan yang menguntungkan tersedia untuk keluarga di mana salah satu pasangannya belum mencapai usia 35 tahun. Apabila seorang laki-laki dan perempuan dalam satu keluarga telah berusia 36 tahun, maka mereka tidak berhak mengikuti program ini. Kategori “keluarga muda” mencakup pasangan yang laki-lakinya berusia di bawah 70 tahun dan perempuan baru berusia 20 tahun. Situasi sebaliknya diperbolehkan. Padahal, KPR “Keluarga Muda” (Sberbank) yang ketentuannya didasarkan pada kriteria usia, bukanlah program tersendiri. Ini hanya melengkapi produk perbankan yang ada, memperluas kemampuan peminjam.

Fitur program

Program hipotek memiliki sejumlah fitur yang membedakannya dari penawaran lain di pasar keuangan. Misalnya, tidak hanya pasangan suami istri yang dapat bertindak sebagai rekan peminjam, tetapi juga orang tuanya. Hal ini memegang peranan yang cukup besar dalam menentukan jumlah maksimum meminjamkan. Saat merancang program, tidak hanya sumber pendapatan utama pasangan yang diperhitungkan, tetapi juga sumber pendapatan tambahan. Sedangkan bagi orang tua, pendapatan yang diterimanya dari satu pekerjaan atau pensiun diperhitungkan. Program ini juga tersedia untuk keluarga dengan orang tua tunggal (ibu dan anak atau ayah dan anak). Ketika menghitung hipotek Keluarga Muda (Sberbank), ulasan yang menarik kemitraan, untuk kategori klien ini, tidak hanya pendapatan utama anggota keluarga dan orang tuanya, tetapi juga pendapatan tambahan, jika tersedia. Program ini memberikan kemungkinan untuk memberikan penundaan pembayaran hingga 5 tahun atas permintaan peminjam atau rekan peminjam. Jika perumahan baru dibangun, penundaan tidak lebih dari 2 tahun diperbolehkan. Ketika seorang anak lahir, pembayaran dapat dihentikan sampai anak tersebut mencapai usia tiga tahun. Tidak ada penundaan pembayaran bunga.

“Keluarga Muda” dan “Perumahan yang Terjangkau untuk Keluarga Muda”

Banyak orang yang bingung membedakan kedua program tersebut. Ini adalah hipotek “Keluarga Muda” Bank Tabungan dan program negara “Perumahan Terjangkau untuk Keluarga Muda”. Program negara ditujukan bagi mereka yang ada dalam daftar tunggu yang menerima meter persegi tempat tinggal dengan persyaratan preferensial. Mereka yang tidak ada dalam daftar tunggu tidak dapat mengajukan meter persegi dengan persyaratan preferensial. Program yang dihadirkan oleh bank terbesar di negara tersebut adalah hipotek standar, namun dengan kemampuan yang diperluas. Anda tidak perlu berada dalam daftar tunggu untuk ikut serta. Cukup memiliki tingkat pendapatan yang memungkinkan Anda melunasi tidak hanya utang pokok, tetapi juga bunga hipotek secara tepat waktu.

Perhitungan pinjaman

Bunga hipotek, seperti halnya pinjaman itu sendiri, dapat dihitung menggunakan kalkulator hipotek biasa. Keluarga tanpa anak diharuskan membayar uang muka perumahan sebesar 15% dari biayanya. Untuk keluarga dengan anak, uang muka dibatasi hanya 10%. harga dasar perumahan. Syarat pelunasan utang ditentukan sendiri-sendiri, tergantung kemampuan masing-masing keluarga. Durasi kemitraan tidak boleh lebih dari 30 tahun. Besarnya pinjaman ditentukan secara individual berdasarkan total pendapatan keluarga muda dan orang tua pasangan. Sejumlah penjamin dapat dilibatkan dalam pelaksanaan program.

Ketentuan tambahan kemitraan

Seperti program pinjaman lainnya, “Keluarga Muda” dikeluarkan untuk kondisi tertentu. Jika peminjam melunasi hipoteknya lebih awal, mereka tidak akan membayar biaya dan komisi tambahan. Untuk keterlambatan pembayaran, dikenakan denda sebesar 0,5% dari jumlahnya. Akrual dilakukan pada hari berikutnya setelah penundaan, pada hari lain setelah tanggal yang ditentukan dalam kontrak sebagai tenggat waktu pelunasan pembayaran. Program ini mencakup promosi yang dilakukan oleh Bank Tabungan Rusia sendiri. Hipotek “Keluarga Muda” dapat disertai dengan penurunan suku bunga pinjaman menjadi 10%, tetapi hanya dengan syarat bahwa pinjaman tersebut diterbitkan dalam rubel. Manfaat tambahan tersedia bagi keluarga yang merupakan peserta aktif dalam proyek gaji bank.

Peluang dan penawaran untuk peminjam

Calon peminjam dapat mengandalkan sejumlah penawaran menguntungkan dari bank setelah penerbitan hipotek (Sberbank). Cukup sederhana untuk menghitung apakah “Keluarga Muda” menguntungkan atau tidak. Manfaat materi ditentukan oleh manfaat seperti kesempatan untuk menggunakan modal bersalin sebagai uang muka kelahiran anak kedua, yang besarnya pada tahun 2014 adalah 430 ribu rubel. Kita dapat berbicara tentang kemungkinan memperoleh pengurangan properti sebesar 260 ribu rubel. Pendaftaran penangguhan dan bantuan pemerintah dalam bentuk subsidi, dengan mempertimbangkan pendapatan rekan peminjam (orang tua) ketika menentukan besaran pinjaman merupakan fakta jelas yang menunjukkan daya tarik produk, menentukan manfaat praktisnya bagi keluarga muda.

Tidak semua pengantin baru diberikan kunci apartemen sebagai hadiah di pesta pernikahan. Oleh karena itu, mereka segera memiliki gagasan tentang sarang keluarga mereka sendiri. Satu-satunya jalan keluar dari situasi sulit ini adalah hipotek. Hal ini memungkinkan untuk segera pindah ke rumah Anda sendiri, melewati bertahun-tahun menabung dan tinggal di apartemen sewaan. Jalan ini tidak mudah, membutuhkan pengorganisasian dan kesabaran.

Pertama, Anda perlu menentukan apakah keluarga Anda cocok dengan status “keluarga muda” dan apakah Anda memenuhi syarat untuk mendapatkan hipotek. Dalam program hipotek federal, batasan usia pasangan tidak ditentukan secara tepat. Namun diketahui bahwa setidaknya salah satu pasangan harus berusia antara 18 dan 30 tahun. Lebih jauh batasan usia Setiap bank memperkenalkannya sendiri. Bank Tabungan Federasi Rusia telah menetapkan “batas” selama 35 tahun, Promsvyazbank dan Alfa-Bank umumnya tidak membatasi usia warga negara. Paling sering, orang tertarik pada pinjaman hipotek khususnya sehubungan dengan masalah pembelian rumah mereka sendiri. Tentu saja, pertanyaan penting berikutnya muncul - perumahan seperti apa yang boleh dibeli secara kredit. Anda dapat membeli real estat di gedung baru, dalam dana sekunder, sebagai penyertaan modal dalam pembangunan perumahan. Tentukan jenis properti saat memilih program hipotek.

- – Pinjaman “Keluarga Muda”;

- Gazprombank;

- VTB 24;

- OTP-Bank;

- Bank Rosselkhoz.

- Bank "Pervomaisky";

- Bank Tatfond.

- paspor Rusia;

- surat izin mengemudi (jika tersedia);

- SNILS (asuransi pensiun);

- dokumen pendidikan;

- sertifikat dari klinik psikoneurologis;

- surat keterangan status perkawinan;

- menyalin buku kerja(untuk mengkonfirmasi pengalaman kerja di satu tempat);

- sertifikat pendapatan - formulir No. 2NDFL (alternatifnya adalah sertifikat dengan kop surat bank, disertifikasi oleh majikan Anda, mengkonfirmasikan informasi tentang pendapatan yang diterima), “gaji putih” dan pembayaran tambahan diperhitungkan, semuanya harus cukup untuk membayar kembali pinjaman .

Dokumen yang berguna:

Penolakan pinjaman hipotek dapat berupa: tidak dapat diandalkannya dokumen yang diserahkan ke bank, kelayakan finansial yang tidak mencukupi. Memiliki real estate sendiri juga bertentangan dengan aturan program. Pinjaman yang diterima dapat dilunasi lebih cepat dari jadwal dengan menggunakan modal bersalin di kemudian hari. Setelah dikeluarkan pengurangan pajak, Anda akan mengurangi biaya pinjaman Anda.

Pers secara teratur melaporkan bahwa undang-undang tersebut mengatur bantuan negara. Faktanya, cakupan program terhadap masyarakat masih kecil. Penyebabnya adalah rendahnya tingkat literasi hukum.

Konsep “Keluarga Muda”

Pengertian “keluarga muda” dalam peraturan perundang-undangan mempunyai kerangka tertentu. Mereka termasuk orang yang menikah jika usia pasangannya kurang dari 35 tahun. Namun ada juga klarifikasi: keluarga dengan orang tua tunggal mengajukan permohonan untuk berpartisipasi dalam program ini jika orang tua yang membesarkan anak tersebut belum mencapai usia 35 tahun. Perbedaannya terletak pada persyaratan kehadiran anak: dalam kasus pertama, pasangan mungkin tidak memiliki anak, sedangkan pasangan dengan tanggungan di bawah umur lebih mudah untuk mengajukan bantuan.

Ada banyak program yang disebut “Keluarga Muda”. Di bawah slogan ini, kantor penerimaan regional dibuka dan perintah federal dari presiden ditandatangani. Paling sering, ketika kami menyebutkan bantuan untuk mendapatkan hipotek untuk keluarga muda, yang kami maksud adalah program federal yang dilaksanakan oleh Bank Tabungan Federasi Rusia.

Bank komersial yang memberikan pinjaman kepada keluarga muda berhak menentukan kriteria mereka sendiri untuk konsep ini. Jika diinginkan, ambil pinjaman preferensial di bank tertentu, Anda perlu memperjelas persyaratannya.

Program regional dan federal untuk membantu mereka yang membutuhkan perumahan

Program federal untuk menyediakan perumahan bagi keluarga muda diadopsi pada tahun 2011 dan beroperasi di seluruh negeri, termasuk wilayah afiliasinya. Ini melibatkan pekerjaan dalam tiga arah:

- alokasi ruang untuk disewa;

- hipotek sosial dengan tingkat bunga rendah tanpa uang muka;

- menerima subsidi.

Yang paling luas adalah bentuk bantuan negara yang terakhir, sebagai yang paling universal. Uang yang diterima dari negara bisa digunakan sebagai uang muka ke bank, sehingga memudahkan pencarian jumlah yang begitu besar. Mereka juga dapat dilakukan sebagai pembayaran terakhir jika kontrak pembelian rumah telah ditandatangani sebelumnya. Dengan uang ini Anda dapat menutupi biaya membangun rumah sendiri, yang penting bagi daerah pedesaan.

Besaran subsidi berbeda-beda untuk berbagai kategori warga negara dan tidak hanya bergantung pada komposisi keluarga, jumlah anak, wilayah pendaftaran, tetapi juga pada situasi demografi di wilayah itu sendiri dan kepadatan penduduk di dalamnya. Oleh karena itu, lebih mudah bagi penduduk di daerah terpencil dan pemukiman pinggiran untuk menerima subsidi dari negara dibandingkan bagi kota-kota besar yang tidak tertarik pada warga baru. Anda dapat mengetahui berapa banyak anggaran daerah yang akan ditambahkan ke jumlah subsidi dan apakah peluang seperti itu disediakan di kotamadya setempat.

Persyaratan untuk peserta program

Status saja tidak cukup bagi sebuah keluarga muda untuk menerima jumlah federal atau jumlah yang dapat digunakan untuk melunasinya. Persyaratan minimal:

- setidaknya salah satu pasangan harus warga negara Federasi Rusia;

- masing-masing peserta membutuhkan tempat tinggal, yaitu. tidak memiliki lahan sendiri yang melebihi norma luas;

- tidak mempunyai masalah serius dengan lembaga perkreditan;

- dapat melunasi pinjaman hipotek, yang didokumentasikan.

Anda seharusnya tidak berharap mendapatkan tempat tinggal secara gratis. Pinjaman hipotek harus dibayar, dan bank, seperti halnya klien lain, akan melakukan pemeriksaan solvabilitas keuangan. Federasi Rusia hanya membantu sebagian dana, meninggalkan beban utama hipotek pada peminjam. Tujuan dari program ini adalah untuk menciptakan peluang pendaftaran dan mengurangi beban, bukan untuk menyumbangkan apartemen.

Keuntungan program KPR bagi keluarga muda

Anda perlu tahu bahwa Anda harus mendapatkan manfaat dan subsidi apa pun: mendaftar, memeriksa, mengantri, mengumpulkan sertifikat, dan membandingkan penawaran. Namun pada akhirnya, partisipasi dalam program negara akan membuahkan hasil yang serius:

- 30% dari biaya perumahan untuk pasangan yang tidak memiliki anak dan hingga 35% untuk pasangan dengan anak;

- menolak suku bunga;

- kemungkinan penundaan pembayaran dalam hal kelahiran anak;

- memperhitungkan pendapatan peminjam bersama (hingga 6 orang) saat menghitung pinjaman hipotek.

Program untuk keluarga muda dapat dipadukan dengan investasi modal bersalin.

Bagaimana cara mendapatkan hipotek menggunakan modal bersalin?

Di mana mulai mengajukan permohonan bantuan hipotek

Ketentuan bantuan dalam wilayah yang berbeda berbeda. Pegawai layanan kota akan memberi tahu Anda opsi yang paling menguntungkan. Tidak ada gunanya menunda klarifikasi aspek: beberapa program dirancang untuk orang di bawah usia 35 tahun atau peminjam pelajar. Waktu penting dalam kasus ini.

Dokumen yang diperlukan untuk hipotek keluarga muda di bank pada dasarnya sama dengan di Bank Tabungan Federasi Rusia, ini adalah aplikasi, kartu identitas peminjam, peminjam bersama, penjamin dan pemberi hipotek, dokumen jaminan, dokumen pendapatan ( pekerjaan dan kondisi keuangan) dll.

Selain hal di atas, dokumen diperlukan untuk hipotek atas pinjaman bangunan tempat tinggal, serta dokumen yang mengkonfirmasi ketersediaan uang muka. Dokumen tambahan untuk KPR bagi keluarga muda adalah akta nikah (bukan untuk keluarga dengan orang tua tunggal); akta kelahiran anak, jika ada; jika solvabilitas orang tua diperhitungkan - dokumen yang mengkonfirmasi hubungan, yaitu paspor, akta kelahiran, akta nikah, sertifikat perubahan nama, dll. Daftar ini tidak lengkap dan dapat diubah sesuai kebijakan bank. Kalau ambil dari Bank Tabungan, bunganya tetap sama seperti KPR biasa, tapi uang mukanya bisa 10% untuk keluarga dengan anak.

Dokumen untuk hipotek Keluarga muda di bawah program federal yang ditargetkan “Perumahan Terjangkau”: aplikasi; kartu identitas setiap anggota keluarga; surat nikah (bukan untuk keluarga dengan orang tua tunggal); sebuah dokumen yang mengakui sebuah keluarga muda yang membutuhkan kondisi perumahan yang lebih baik; dokumen tentang pendapatan atau ketersediaan Uang membayar perkiraan biaya perumahan yang melebihi jumlah subsidi; ekstrak dari daftar rumah; salinan rekening pribadi keuangan. Organ pemerintah lokal memeriksa semua dokumen yang diserahkan untuk hipotek kepada keluarga muda dan membuat keputusan untuk mengakui keluarga tersebut sebagai peserta program federal.

Ketika kita mengatakan hipotek Keluarga muda, Perumahan yang terjangkau, yang perlu Anda ingat adalah bahwa program bank berbeda dari program federal! Program negara ditujukan bagi mereka yang berada dalam daftar tunggu, yang diberikan kondisi istimewa, dan program pinjaman hipotek bank untuk keluarga muda adalah hipotek biasa, di mana keluarga muda dapat menarik orang tua sebagai peminjam bersama. Apa keuntungan KPR bagi keluarga muda di bawah program negara? Pertama-tama, besaran subsidi minimal 40% dari perkiraan biaya perumahan untuk keluarga dengan setidaknya satu anak, dan 35% untuk keluarga tanpa anak. Subsidi dapat digunakan untuk membangun atau membeli rumah, untuk membayar uang muka hipotek atau pembayaran terakhir kepada koperasi, untuk melunasi pinjaman hipotek yang telah diambil sebelumnya. Setelah kelahiran anak atau karena pembangunan perumahan, pembayaran utang pokok mungkin tertunda. Negara juga mendukung pembelian apartemen dengan hipotek militer - untuk tujuan ini, undang-undang diadopsi tentang pinjaman hipotek akumulatif untuk personel militer.

Jika Anda tertarik dengan apa yang tepat untuk keluarga muda, kami menyarankan Anda untuk membaca dengan cermat semua ketentuan yang ditawarkan bank dan otoritas setempat, mempertimbangkan dengan cermat pilihan Anda dan - selamat pindah rumah!