Как посчитать отсрочку платежа в календарных днях. Так ли выгодна отсрочка платежа: как посчитать потери поставщика

Отсрочка платежа – наиболее популярный способ улучшить условия оплаты поставок за счет поставщика . Договоренность с поставщиком об оплате , например, через 14 дней после поставки, в некоторых отраслях является непременным условием даже для первой сделки. Отсрочка должна быть обязательно прописана в договоре – если это не сделано, то в соответствии с законодательством, обязанность оплаты товара покупателем по умолчанию наступает непосредственно после получения товара.

В этой статье вы найдете ответы на следующие вопросы:

- Если вы продавец: сколько фактических денег вы отдаете клиенту, когда предоставляете ему отсрочку платежа ? Если вы покупатель: сколько реальных денег в этом случае тратит на вас поставщик?

- Что выгоднее – работать с поставщиком на условиях отсрочки или предоплаты?

- Как определить более выгодное предложение среди поставщиков, сравнивая их разные цены и разные отсрочки платежа?

Формула расчета стоимости отсрочки

Не забывайте, что любая отсрочка платежа – это реальные финансовые затраты поставщика. В своей практике управления коммерческими отделами, я делал оценку стоимости отсрочки, когда подтверждал ее клиенту как 2% от суммы поставки за один месяц отсрочки платежа. Аналогичный подход, учитывающий стоимость денег и риски, применяли многие знакомые руководители.

Факторы, влияющие на стоимость отсрочки платежа для покупателя

Рисунок 1

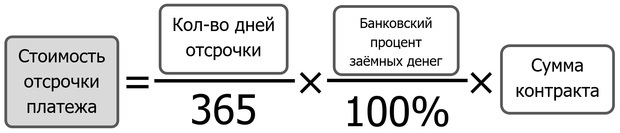

Для расчета сэкономленных средств, которые покупатель получит, договорившись с поставщиком об отсрочке платежа , можно воспользоваться следующей формулой:

ОП = (КДО / 365) х (БП / 100%) x СК,

где ОП – стоимость отсрочки платежа, руб.;

СК – сумма контракта, договора, сделки, руб.

Рисунок 2

Эта формула с достаточной точностью дает понимание того, сколько денег вы экономите, пользуясь отсрочкой платежа поставщика. Логика этой формулы в том, что вы оцениваете, сколько бы вам потребовалось потратить денег для привлечения кредита в банке, чтобы рассчитаться с поставщиком по факту поставки.

Также вы можете рассматривать эту формулу как способ оценить, сколько денег тратит ваша компания, предоставляя отсрочку платежа своим клиентам. В этом случае предприниматели добавляют к полученному числу еще порядка 20%, учитывающих риск невозврата денег и затраты на получение просроченной задолженности .

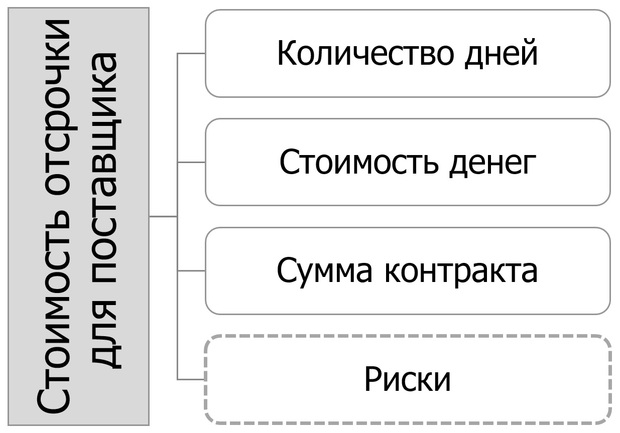

Факторы, влияющие на стоимость отсрочки для поставщика

Рисунок 3

Пример расчета эффекта отсрочки

Рассмотрим пример того, как оценить экономический эффект отсрочки для покупателя. Предположим, вы покупаете канистры у поставщика на условиях оплаты по факту поставки. В ходе длительных и непростых переговоров вам удалось добиться от поставщика отсрочки платежа 21 день. Сумма вашего заказа составит 1 млн руб. Финансовый директор сообщил вам, что на сегодняшний момент заемные деньги банка ваша компания может привлечь под 22% годовых. Давайте оценим стоимость отсрочки платежа в этом случае:

ОП = (21 / 365) × (22 / 100) × 1 000 000 = 12 658 руб.

Можно считать, что 12 658 руб. вы сэкономили компании. Если бы отсрочка платежа не была получена, компания должна заплатить поставщику на 21 день раньше, а для этого потребовалось бы привлечь заемные средства в банке. 12 658 руб. – это деньги, которые пришлось бы потратить, чтобы компания пользовалась кредитом 1 млн руб. в течение 21 дня.

При оценке стоимости кредитных денег правильно учитывать не только процент годовых, но и всевозможные одноразовые платежи банку за открытие кредитной линии: различные комиссионные, расходы на оформление и страхование залога, другие расходы, которые возникают по ходу оформления и обслуживания кредита.

Некоторые бизнесмены считают при оценке стоимости отсрочки не банковский процент, а процент прибыльности альтернативного вложения средств (например, в акции или побочный бизнес), либо фиксированный процент, привязанный к рентабельности бизнеса.

Приведенная мной формула расчета будет также полезна, если вы покупаете товар у поставщика на условиях предоплаты, к тому же еще и с длительной доставкой. В этой ситуации можно считать, что вы поставщика кредитуете. Стоимость предоплаты может быть рассчитана по той же формуле, только вместо количества дней отсрочки подставьте в формулу количество дней с момента оплаты до момента поступления товара к вам.

В некоторых компаниях клиенту озвучивается цена, к которой, в зависимости от количества дней отсрочки , добавляется некий процент. Например, цена товара 200 руб., если хотите отсрочку на неделю – цена составит 202 руб., если на месяц – 210 руб. В этом случае первое, что должно быть сделано покупателем – это улучшены по максимуму цены, предлагаемые с отсрочкой платежа , а второе – произведен расчет выгодности такого предложения.

Оценка выгодности сделки с отсрочкой

Оценку выгодности цены товара с отсрочкой по сравнению с ценой товара без отсрочки можно сделать с помощью неравенства:

НЗО / (100% - НЗО) х (365 / КДО) х 100% ≤ БП,

где НЗО – надбавка за отсрочку, % (размер упущенной скидки, если сделка будет с отсрочкой платежа);

КДО – количество дней отсрочки;

БП – банковский процент заемных средств, %.

Рисунок 4

Если неравенство выполняется – значит пользоваться деньгами поставщика выгоднее, чем кредитными деньгами, поэтому отсрочка в этом случае принесет компании дополнительную прибыль. Если не выполняется, и левая часть неравенства больше правой – отсрочка невыгодна.

Например, вы покупаете канистры у поставщика на условиях оплаты по факту поставки. Цена за канистру – 200 руб. В ходе переговоров об изменении условий поставки , вы остановились на том, что при интересующей вас отсрочке платежа 21 день стоимость канистры составит 206 руб. Финансовый директор сообщил вам, что на сегодняшний момент заемные деньги ваша компания может привлечь под 22% годовых. Надбавка за отсрочку составляет (206 ‒ 200) = 6 руб. или 3%. Давайте оценим выгоду работы с отсрочкой платежа в этом случае:

3 / (100 - 3) × (365 / 21) × 100% = 53,75 ? 22

53,75% > 22%

Левая часть получилась больше правой. Неравенство показывает, что при таких условиях работать с поставщиком с отсрочкой платежа невыгодно. Нужно заново садиться за стол переговоров, либо принимать управленческое решение: согласиться продолжить работу с оплатой по факту поставки канистр, или предпочти более дорогую, чем кредитные деньги, отсрочку платежа. В приведенном выше примере выгодно работать с отсрочкой в 21 день, если цена при этом увеличится не более, чем на 1,25%.

Многие иностранные производственные компании, с которыми я сотрудничаю, не работают с российскими поставщиками на условиях отсрочки платежа. Их задача – получить вместо отсрочки максимально низкую цену и комплекс условий. Стоимость европейских денег при кредитной ставке в среднем 3% годовых получается в шесть-десять раз дешевле российских. Поэтому для европейской компании работать с российскими поставщиками на условиях отсрочки часто равносильно неэффективному и дорогому кредитованию.

Сравнение условий двух поставщиков

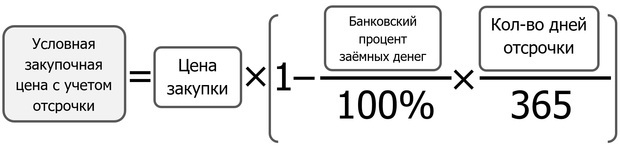

Если возникает необходимость сравнить двух поставщиков с одинаковым товаром, но с разной ценой и отсрочкой платежа (при прочих равных условиях), можно воспользоваться «условной закупочной ценой» – оценкой стоимости закупки с учетом отсрочки:

УслЗак = ЗАК х (1 – (БП / 100%) x (КДО / 365)),

где УслЗак – условная закупочная цена с учетом предоставления поставщиком отсрочки, руб.;

ЗАК – закупочная цена, руб.;

БП – банковский процент заемных средств, %;

КДО – количество дней отсрочки.

Рисунок 5

Например, мы имеем два предложения от поставщиков «Альфа» и «Бета» на канистры. Канистры абсолютно одинаковые и при прочих равных условиях у поставщиков отличаются только цена и отсрочка. Поставщик «Альфа» предлагает цену за канистру 200 руб. и не дает отсрочку платежа . Поставщик «Бета» предоставляет цену 205 руб. и дает 30 дней отсрочки платежа. Предположим, что заемные деньги ваша компания может привлечь под 22% годовых. Какое предложение выгоднее? Рассчитаем условную закупочную цену для двух поставщиков:

«Альфа»: УслЗак = 200 × (1 – (22 / 100) × (0 / 365)) = 200 руб.

«Бета»: УслЗак = 205 × (1 – (22 / 100) × (30 / 365)) = 201,3 руб.

Таким образом, несмотря на то, что поставщик «Альфа» не предоставляет отсрочку платежа, его предложение, с учетом стоимости отсрочки, будет более выгодным, чем у поставщика «Бета». Можно рассчитать, что предложение поставщика «Бета» становится выгоднее, чем «Альфа» при условии отсрочки платежа более 41 дня.

Как вести переговоры об отсрочке

Отсрочка платежа – важнейшее условие договора с поставщиком. Рекомендую покупателям переходить к обсуждению размера отсрочки после того, как будут достигнуты определенные договоренности по цене – если начинать переговоры с отсрочки, ее включат в стоимость.

Если поставщик сам предлагает отсрочку, задача закупщика добиться минимально возможной цены при максимальной отсрочке, а затем получить цену при условии предоплаты. После этого посчитать выгодность отсрочки по приведенной выше формуле.

Если вы сейчас работаете с отсрочкой платежа , получите более низкую цену на условиях предоплаты и оцените эффективность двух этих цен по вышеприведенной формуле. Проведите несколько сделок без отсрочки платежа, после чего предпринимайте попытки получить отсрочку при сохранении недавно полученной предоплатной цены.

Если вы продавец, не забывайте, что каждый день предоставленной отсрочки стоит вашей компании каких-либо денег, и обязательно «продавайте» отсрочку – это фактически дополнительная скидка, которую получает ваш клиент. Не забывайте также, что отсрочка платежа может быть не только 14, 30, 60 дней, но и 11, 26, 47 дней.

Разработка бизнес-планов, ТЭО, финансовые модели (расчеты).

Профессионально, адекватные цены. тел. 8-928-902-45-91

Вы продаете товар с отсрочкой платежа.

Какой должен быть срок отсрочки?

Что главное для руководителя предприятия?

Действительно, а что главное для руководителя любого предприятия, будь то производственное или торговое? Вести финансово-хозяйственную деятельность с прибылью? Да, как бы не банально это звучало, но это так.

Любое коммерческое предприятие создается именно с этой целью. И чем больше прибыли оно зарабатывает, тем лучше.

Но мы живем в реальном мире и все прекрасно понимаем, что заработанный рубль сегодня, уже через определенное время будет проходить по бухгалтерии действительно как 1 рубль, но по "своему наполнению" будет гораздо дешевле. Экономисты данный процесс называют инфляцией или обесцениванием денежных средств. Те времена, когда рубль обесценивался на треть за месяц, канули в лету. Надеюсь, что это никогда не повторится. Однако, реальная инфляция существует и идет реальное обесценивание рубля.

Допустим, что Вы являетесь руководителем торгового предприятия, коммерческим директором или руководителем отдела продаж. Так или иначе, недостаток оборотных средств вынуждает Вас брать и отдавать товар на реализацию. И Вы делаете это. Берёте и отдаете. Рассчитываетесь с поставщиками, и Ваши покупатели рассчитываются с Вами. Не сразу, а по истечении определенного времени.

Конечно, хочется, чтобы расчеты были "по факту", но это не всегда получается. Вас, как хозяина бизнеса или ведущего специалиста, устраивает отсрочка платежа в 5-7 дней? А в 30 дней Вас устроит?

Вы работаете в данном бизнесе и Вам решать. Цель данной статьи, рассмотреть элементарную методику математического расчета, которая позволяет Вам с точностью до 1 (!) дня рассчитывать тот "критический" день, когда вроде бы по факту Вы что-то и заработали, а на самом деле, ввиду "отсрочки платежа" Ваша заработанная прибыль обесценилась, т.е. фактически Вы просто "потеряли" ранее заработанные деньги.

Всё очень просто:

1. В первую очередь, необходимо определиться от каких цифр мы будем отталкиваться. Нас, прежде всего, интересует две цифры: это реальная инфляция, существующая на сегодняшний день и чистая рентабельность Вашего бизнеса по итогам предыдущего месяца. Выйти, на цифру "реальной инфляции" достаточно сложно, по причине того, что те или иные информационно-аналитические и статистические источники, выдают "на гора" разные цифры. Поэтому, предлагаю для упрощения поисковых работ, воспользоваться ставкой рефинансирования Центрального Банка России. На сегодняшний день это цифра составляет 21 %. Однако, стоит добавить, что по "официальным источникам", инфляция за 2002 год, составит 15 %, но в расчетах приведенных ниже, предлагаю всё же не обнадеживать себя и за базовую цифру брать именно ставку рефинансирования ЦБ России, т.е. 21 % (на сегодняшний день).

2. Теперь, с помощью банальной математической формулы рассчитываем обесценивание денег за 1 сутки. Это просто: необходимо ставку рефинансирования разделить на 365 дней (количество дней в году) и мы получим величину равную 0,057534 % / 1 сутки.

3. Далее, ещё проще, необходимо чистую рентабельность Вашего бизнеса разделить на расчетную величину инфляционных процессов за 1 день. Допустим, что рентабельность Вашего бизнеса составляет на сегодняшний день величину - 0,97 %. Исходя из расчетов 0,97:0,57534 = 16,8 дней. Сия цифра, говорит о том, что если с Вами рассчитаются Ваши покупатели через 17 дней после получения товара, Вы хоть и получите какую-то маржинальную прибыль, но фактически, ничего не заработаете по данной товарно-денежной операции.

Чистая рентабельность Вашего бизнеса по итогам предыдущего месяца составила 1,38 %.

Ставка рефинансирования ЦБ России - 21 %.

Инфляция за 1 сутки - 0,057534 %/1 сутки.

"Критический" день рассчитывается по формуле:

I = Чистая рентабельность Вашего бизнеса/Инфляция 1 сутки, т.е. получаем:

I = 1,38/0,057534 = 24 суток

Без сомнения - эта методика не панацея от всех бед, а дата максимально допустимого срока, на который можно отдавать продукцию на реализацию, всего лишь расчетная величина.

Но в чём вся прелесть расчетов? Наверное, в том, чтоб не просчитаться при принятии того или иного решения!!!

Аллавердян В.В., 2002

Отсрочка платежа — это понятие, связанное со сферой кредитования, розничной и оптовой торговли. Это перенос даты погашения задолженности на более поздний срок. Иногда возникают ситуации в жизни, когда необходимо воспользоваться отсрочкой платежа и важно знать, как можно её рассчитать.

Если в рассрочку берется товар по акции, то поставщик может снять процент скидки по акции. Тогда отдавать деньги придется позже, но в полном объеме. В этом случае есть формула для расчета критерия выгодности. И она достаточно проста. Стоимость отсрочки = количество дней отсрочки/360 * годовой % по кредиту * стоимость сделки. В случае, когда у вас есть кредит и в силу определенных обстоятельств вы не можете вовремя внести необходимые выплаты, то нужно изучить кредитный договор. Часто в договоре можно найти пункт, в котором оговорено, что выплаты можно приостановить на определенное время. Иными словами это кредитные каникулы. Однако по окончании кредитных каникул стоимость выплат по кредиту увеличится. Это стоит учесть при расчете отсрочки платежа.

Отсрочка платежа по кредиту или при покупке товара чаще всего не выгодна для заемщика. При этом данный факт негативно влияет на кредитную историю человека, что может испортить его отношения с банком.