Hypothèque de la Sberbank "Jeune Famille". Prêt hypothécaire : conditions, liste des documents

L’hypothèque pour jeunes est un type d’hypothèque sociale conçue pour les jeunes familles.

Il existe à la fois des programmes publics et des programmes d'hypothèques sociales pour les jeunes familles, introduits dans des banques individuelles.

Programme fédéral pour les jeunes familles

Un soutien fédéral est fourni dans le cadre du programme cible de l'État « Logement », dont le sous-programme est officiellement appelé « Fournir un logement aux jeunes familles ». Il est conçu pour les jeunes, c'est-à-dire pour les familles dont chaque membre a moins de 35 ans. Afin de profiter du programme, vous devez être sur une liste d'attente pour de meilleures conditions de logement.

Le montant de la subvention varie et dépend du coût du logement dans la région. Par exemple, à Moscou, deux personnes ont droit à une superficie de 48 mètres carrés. mètres s'il n'y a pas d'enfants, et s'il y en a - 18 mètres carrés. mètres par personne.

Un appartement hypothéqué est mis à disposition d'une jeune famille dans les conditions suivantes : s'il n'y a pas d'enfants, alors l'État prend en charge jusqu'à 35 % du coût du logement. Un supplément de 5% est dû pour chaque enfant. Pour le montant restant, vous pouvez contracter un emprunt auprès de l'une des banques commerciales qui proposent des prêts au logement aux jeunes familles. Ainsi, compte tenu de la mise de fonds, un crédit immobilier préférentiel est obtenu.

Faire une demande d'aide gouvernementale dans le cadre d'un programme fédéral peut se heurter à un certain nombre de difficultés. Afin d'évaluer la possibilité d'en bénéficier dans une région particulière, il est préférable de regarder la discussion sur un forum local et de connaître l'avis de ceux qui ont déjà pu profiter d'une telle subvention.

Hypothèque"Jeune famille" de la Sberbank

Propre programmes hypothécaires pour les jeunes familles sont assurés par les banques commerciales, notamment la Sberbank, qui propose aux jeunes les conditions hypothécaires suivantes : le versement initial au titre du programme d'hypothèque sociale est de 10 % si la famille a des enfants, et de 15 % du coût de l'appartement si la famille n'a pas d'enfants. Un prêt pour l'achat d'un logement pour une jeune famille est accordé à des taux d'intérêt réduits. Parallèlement, pour ceux qui ont profité du prêt hypothécaire Jeune Famille de la Sberbank, il existe un avantage particulier : la possibilité de reporter les versements en cas de naissance d'un enfant pendant une certaine période.

Dans le même temps, les banques incluent souvent un programme de prêts hypothécaires destinés aux jeunes familles comme un produit bancaire distinct, plutôt que comme un stratagème marketing. Dans le même temps, les conditions du prêt hypothécaire ne diffèrent pratiquement pas des conditions standard.

Comment obtenir un prêt hypothécaire pour une jeune famille

Tout d'abord, vous devez essayer de profiter du programme public de soutien aux jeunes familles. Pour ce faire, vous devez rejoindre la file d'attente de ceux qui ont besoin de meilleures conditions de logement. Dans le même temps, le résultat paiement social peut être utilisé sur

Acheter un logement sur le marché secondaire ;

Acquisition de biens immobiliers en phase de construction ;

Construction de logements individuels.

De plus, cet argent peut être utilisé à la fois pour payer l'acompte et pour effectuer le dernier versement de la contribution sociale d'une jeune famille membre d'une coopérative d'habitation, de construction de logements, d'épargne-logement (après quoi les locaux d'habitation deviennent le propriété de cette jeune famille).

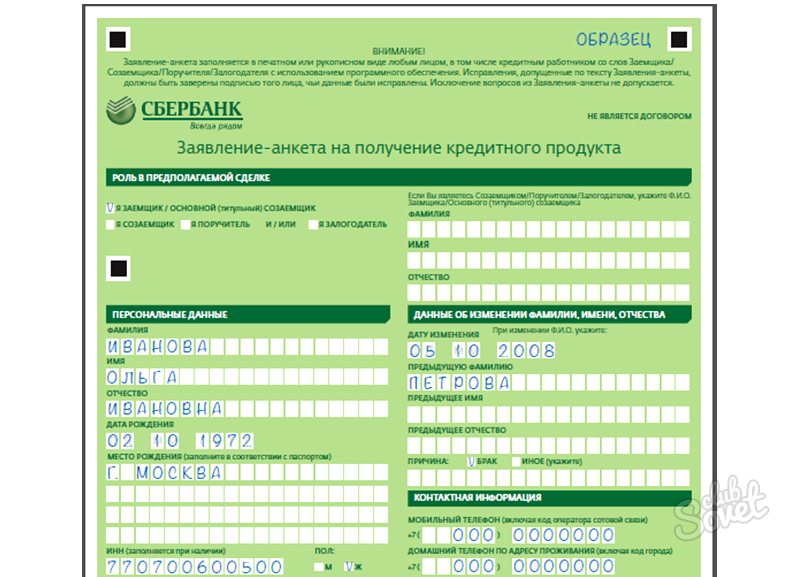

Ensuite, vous devez préparer des documents et demander un prêt hypothécaire à la banque, après avoir préalablement rassemblé les documents confirmant votre revenu familial. Il faut tenir compte du fait que les banques sont réticentes à nouer des relations de crédit avec les jeunes, car elles pensent que les hommes peuvent être enrôlés dans l'armée et que les femmes peuvent faire leur service militaire. congé maternité. Par conséquent, il est logique de rechercher des programmes de prêts hypothécaires spéciaux pour les jeunes familles, tels que ceux proposés par la Sberbank ou VTB 24. Dans le même temps, la décision finale doit être prise principalement en fonction des taux d'intérêt et des conditions du prêt.

Les banques modernes proposent à leurs clients grande quantité services, y compris diverses options de partenariat pour l'obtention d'un prêt hypothécaire. Les jeunes familles qui souhaitent devenir propriétaires de leur propre logement peuvent profiter de programmes spéciaux prêts, prévoyant des conditions de partenariat individuelles. L'hypothèque Young Family de la Sberbank est l'une des rares offres qui vous permet d'acheter votre propre maison avec un maximum d'avantages.

Chance pour un vrai logement

Le nouveau programme de la Sberbank est entièrement adapté aux intérêts et aux capacités des jeunes mariés. Bien souvent, les jeunes immédiatement après le mariage ne disposent pas d'une bonne source de revenus, car ils commencent tout juste à construire leur carrière. L'hypothèque Young Family de la Sberbank se distingue des autres produits bancaires par le fait que ses conditions sont flexibles et qu'elle peut être adaptée aux capacités financières des jeunes couples. La possibilité de reporter la dette en cas de circonstances imprévues est prévue. Il est permis de payer uniquement des intérêts sur le dépôt, avec remboursement différé du principal de la dette. Les raisons qui peuvent affecter le système de paiement incluent le stade de construction de votre propre maison ou la naissance d'un enfant. Les familles avec enfants ont accès à des conditions de partenariat encore plus favorables.

Soutien de l'État

L'hypothèque Young Family de la Sberbank est également attractive car elle offre une aide de l'État. Une catégorie de personnes répondant à certains critères peut bénéficier d'une subvention ponctuelle. Le montant du paiement dépendra du coût total de la propriété résidentielle dans une région particulière de la ville et de la présence d'enfants dans la famille. Les jeunes mariés qui n'ont pas d'enfants peuvent compter sur une aide gouvernementale à hauteur de 35 % du coût total des mètres carrés. Les familles avec enfants peuvent bénéficier d'une subvention de l'État à hauteur de 40 % du coût final du logement. L'acompte ne sera pas égal à 20 % du prix de l'appartement ou de la maison, mais seulement à 15 %, ce qui rend l'offre accessible à un large public. À la naissance d'un enfant, la famille reçoit 5 % supplémentaires du coût de l'objet à titre de subvention de l'État.

Qui peut obtenir un prêt hypothécaire auprès de la Sberbank ?

Sur le marché financier, la majeure partie des produits bancaires attractifs et rentables appartient à une institution financière appelée Sberbank. Le programme Jeune Famille (hypothèque) est accessible à un large public, mais les familles qui peuvent en profiter doivent remplir certaines conditions :

- La famille doit avoir besoin de biens immobiliers résidentiels, notamment de meilleures conditions de vie. Parmi les demandeurs d'un prêt hypothécaire figurent des familles qui ne possèdent pas de logement propre ou qui vivent dans des conditions où il y a moins de 14 mètres carrés par personne.

- La famille doit avoir les moyens de payer en partie la propriété. Le montant du capital de démarrage doit être supérieur à la subvention accordée par l'État.

Quels documents sont nécessaires pour participer au programme ?

La possibilité d'acheter votre propre maison à des conditions avantageuses est offerte par l'hypothèque Jeune Famille (Sberbank). Les conditions de participation au programme comprennent la fourniture des documents suivants :

- Une demande délivrée par l'administration communale. Le document doit être soumis en deux exemplaires.

- Documents d'identité pour chaque membre de la famille.

- Actes de mariage et de naissance, si disponibles.

- Documents confirmant les liens familiaux avec les coemprunteurs.

- Un document confirmant que la famille a besoin de meilleures conditions de vie.

- Documents confirmant le niveau de revenu approprié. Le rôle d’« emprunteur associé » peut être attribué à l’un des parents.

- Extrait du registre de la maison avec copie compte personnel.

- Un document confirmant le droit de posséder un bien, qui servira de garantie pour le prêt.

Une fois la demande enregistrée, la jeune famille recevra une notification d'admission au programme. En cas de refus, la famille pourra prendre connaissance des motifs justifiés dans une lettre de notification spéciale.

Comment fonctionne le programme?

Un appartement avec une hypothèque auprès de la plus grande banque du pays est un programme gouvernemental intégré. Les familles participantes, selon la municipalité, sont enregistrées dans un sujet spécifique de la Fédération de Russie. Une demande d'allocation de fonds sur le budget de la région est en cours de formation. Le client du programme de type étatique est le Comité national de la construction de la Fédération de Russie. Dans le cadre du programme, tous ses participants reçoivent un certificat spécial au fur et à mesure que les fonds deviennent disponibles pour le budget régional. L’argent est transféré sur le compte bancaire de la famille (au nom de l’un des époux à qui l’attestation a été délivrée). Les fonds sont destinés à être utilisés comme acompte à la Sberbank. L'hypothèque « Jeune Famille », dont les documents ont été décrits ci-dessus, est un produit bancaire destiné à un large public, élargissant les opportunités pour les personnes envisageant d'acquérir leur propre logement. Une subvention gouvernementale dans le cadre du programme peut être utilisée pour acheter une maison ou un appartement avec marché secondaire, pour la construction de nouveaux biens immobiliers, pour le remboursement d'une hypothèque déjà émise.

Quelles conditions les candidats doivent-ils remplir pour participer au programme ?

Conformément aux critères établis par la Sberbank de Russie, une jeune famille doit répondre à certaines exigences. Un appartement avec une hypothèque à des conditions avantageuses est accessible aux familles dont l'un des conjoints n'a pas atteint l'âge de 35 ans. Si un homme et une femme d'une famille ont déjà 36 ans, ils ne sont pas éligibles pour participer au programme. La catégorie « jeune famille » regroupe les couples dont l’homme a moins de 70 ans et la femme seulement 20 ans. La situation inverse est autorisée. En effet, l'hypothèque « Jeune Famille » (Sberbank), dont les conditions sont basées sur des critères d'âge, n'est pas un programme à part entière. Il ne fait que compléter les produits bancaires existants, élargissant les capacités de l'emprunteur.

Caractéristiques du programme

Le programme hypothécaire présente un certain nombre de caractéristiques qui le distinguent des autres offres du marché financier. Par exemple, non seulement les conjoints, mais aussi leurs parents peuvent agir en tant que coemprunteurs. Cela joue un rôle assez important dans la détermination quantité maximale prêt. Lors de la conception du programme, non seulement les principales sources de revenus des conjoints sont prises en compte, mais également les sources supplémentaires. Quant aux parents, les revenus qu'ils perçoivent d'un emploi ou d'une pension sont pris en compte. Le programme est également disponible pour les familles monoparentales (mère et enfant ou père et enfant). Lors du calcul de l'hypothèque Jeune Famille (Sberbank), dont les avis attirent les partenariats, pour cette catégorie de clients, non seulement le revenu principal du membre de la famille et de son parent est pris en compte, mais également les revenus supplémentaires, s'ils sont disponibles. Le programme prévoit la possibilité d'accorder un report de paiement pouvant aller jusqu'à 5 ans à la demande de l'emprunteur ou du co-emprunteur. Si un logement vient d'être construit, un délai de 2 ans maximum est autorisé. À la naissance d'un enfant, les versements peuvent être interrompus jusqu'à ce que l'enfant atteigne l'âge de trois ans. Il n’y a aucun report pour le paiement des intérêts.

« Jeune famille » et « Logement abordable pour jeunes familles »

Beaucoup de gens confondent les deux programmes. Il s'agit de l'hypothèque « Jeune famille » de la Sberbank et du programme d'État « Logement abordable pour les jeunes familles ». Le programme public s'adresse aux personnes inscrites sur la liste d'attente qui reçoivent des mètres carrés résidentiels à des conditions préférentielles. Ceux qui ne sont pas sur la liste d'attente ne peuvent pas demander de mètres carrés à des conditions préférentielles. Le programme, présenté par la plus grande banque du pays, est une hypothèque standard, mais avec des capacités étendues. Il n'est pas nécessaire d'être sur la liste d'attente pour participer. Il suffit d'avoir un niveau de revenu qui vous permettrait de rembourser dans les délais non seulement le principal de la dette, mais également les intérêts de l'hypothèque.

Calcul du prêt

Les intérêts hypothécaires, comme le prêt lui-même, peuvent être calculés à l’aide d’un calculateur hypothécaire classique. Les familles sans enfants sont tenues de verser un acompte pour le logement à hauteur de 15 % de son coût. Pour les familles avec enfants, l'acompte est limité à seulement 10 % du prix de base logement. Les modalités de remboursement de la dette sont déterminées individuellement, en fonction des capacités de chaque famille. La durée du partenariat ne doit pas excéder 30 ans. Le montant du prêt est déterminé individuellement en fonction du revenu total de la jeune famille et des parents des époux. Un nombre illimité de garants peuvent être impliqués dans l'exécution du programme.

Conditions de partenariat supplémentaires

Comme tout programme de prêt, « Jeune Famille » est émis pour certaines conditions. Si les emprunteurs remboursent leur prêt hypothécaire par anticipation, ils ne paieront pas de frais ni de commissions supplémentaires. En cas de retard de paiement, une pénalité de 0,5% de son montant est prévue. Les provisions sont effectuées le lendemain du retard, l'autre jour après la date précisée dans le contrat comme date limite remboursement du paiement. Le programme comprend des promotions réalisées par la Sberbank de Russie elle-même. L'hypothèque « Jeune Famille » peut s'accompagner d'une réduction du taux du prêt jusqu'à 10 %, mais uniquement à condition que les prêts soient émis en roubles. Des avantages supplémentaires sont offerts aux familles qui participent activement au projet salarial de la banque.

Opportunités et offres pour les emprunteurs

Les emprunteurs potentiels peuvent compter sur un certain nombre d'offres avantageuses de la banque après l'émission de l'hypothèque (Sberbank). Il est assez simple de calculer si « Young Family » est rentable ou non. Les avantages matériels sont déterminés par des avantages tels que la possibilité d'utiliser le capital maternité comme acompte pour la naissance d'un deuxième enfant, dont le montant en 2014 était de 430 000 roubles. On peut parler de la possibilité d'obtenir une déduction foncière d'un montant de 260 000 roubles. L'enregistrement d'un sursis et l'aide gouvernementale sous forme de subventions, la prise en compte des revenus des coemprunteurs (parents) pour déterminer le montant du prêt sont des faits clairs indiquant l'attractivité du produit, déterminant ses avantages pratiques pour les jeunes familles.

Tous les jeunes mariés ne reçoivent pas les clés de leur appartement en cadeau lors d'un mariage. C’est pourquoi très vite, ils ont l’idée de leur propre nid familial. La seule véritable issue à une situation difficile est une hypothèque. Il permet d'emménager immédiatement dans votre propre logement, sans avoir à épargner pendant de nombreuses années et à vivre dans des appartements loués. Ce chemin n’est pas facile, demande de l’organisation et de la patience.

Vous devez d’abord déterminer si votre famille correspond au statut de « jeune famille » et si vous pouvez bénéficier d’un prêt hypothécaire. Dans le programme hypothécaire fédéral, la limite d'âge des conjoints n'est pas définie avec précision. Mais on sait qu’au moins l’un des conjoints doit avoir entre 18 et 30 ans. Plus loin restrictions d'âge Chaque banque présente le sien. La Sberbank de la Fédération de Russie a fixé la « barre » depuis 35 ans, Promsvyazbank et Alfa-Bank ne limitent généralement pas l'âge des citoyens. Le plus souvent, les gens s'intéressent aux prêts hypothécaires spécifiquement en lien avec les problèmes d'achat de leur propre maison. Bien sûr, la prochaine question importante se pose : quel type de logement peut être acheté à crédit. Vous pouvez acheter un bien immobilier dans un immeuble neuf, dans un fonds secondaire, en participation au capital dans la construction de logements. Décidez du type de propriété lorsque vous choisissez un programme hypothécaire.

- – Prêt « Jeune Famille » ;

- Gazprombank ;

- VTB 24 ;

- OTP-Banque ;

- Banque Rosselkhoz.

- Banque "Pervomaisky" ;

- Banque de Tatfond.

- Passeport russe ;

- permis de conduire (si disponible);

- SNILS (assurance retraite) ;

- documents pédagogiques;

- certificat d'une clinique psychoneurologique;

- certificat d'état civil;

- copie cahier de travail(pour confirmer l'expérience de travail en un seul endroit);

- attestation de revenus - formulaire n° 2NDFL (une alternative est une attestation sur papier à en-tête bancaire, certifiée par votre employeur, confirmant les informations sur les revenus perçus), le « salaire blanc » et les versements complémentaires sont pris en compte, le tout devrait être suffisant pour rembourser le prêt .

Documents utiles :

Le refus d'un prêt hypothécaire peut être : le manque de fiabilité des documents soumis à la banque, une viabilité financière insuffisante. Avoir son propre bien immobilier contredit également les règles du programme. Le prêt reçu peut être remboursé plus tôt que prévu grâce au capital maternité à l'avenir. Ayant délivré remise sur les impôts, vous réduirez vos frais de prêt.

La presse rapporte régulièrement que la législation prévoit une aide de l'État. En fait, la couverture de la population par le programme est faible. La raison en est le faible niveau de connaissances juridiques.

Le concept de « Jeune famille »

La définition de « Jeune famille » dans la législation a un cadre précis. Ils incluent les personnes mariées si l'âge des conjoints est inférieur à 35 ans. Mais il y a aussi une précision : les familles monoparentales demandent à participer au programme si le parent qui élève l'enfant n'a pas atteint l'âge de 35 ans. La différence réside dans l'exigence de présence d'enfants : dans le premier cas, les conjoints peuvent être sans enfants, tandis qu'il est plus facile pour les couples ayant des personnes mineures à charge de demander une aide.

Il existe de nombreux programmes appelés « Jeune Famille ». Sous ce slogan, des bureaux d'accueil régionaux sont ouverts et des arrêtés fédéraux du président sont signés. Le plus souvent, lorsque nous parlons d'aide à l'obtention d'un prêt hypothécaire pour une jeune famille, nous entendons le programme fédéral mis en œuvre par la Sberbank de la Fédération de Russie.

Les banques commerciales accordant des prêts aux jeunes familles ont le droit de prescrire leurs propres critères pour ce concept. Si vous le souhaitez, prenez prêt préférentiel dans une banque spécifique, vous devez clarifier les exigences.

Programmes régionaux et fédéraux pour aider les personnes ayant besoin d'un logement

Le programme fédéral de logement pour les jeunes familles a été adopté en 2011 et fonctionne dans tout le pays, y compris dans les régions affiliées. Cela implique un travail dans trois directions :

- allocation d'espace pour l'embauche;

- hypothèque sociale à faible taux d'intérêt sans mise de fonds ;

- recevoir une subvention.

La plus répandue est cette dernière forme d’aide de l’État, car elle est la plus universelle. L'argent reçu de l'État peut être utilisé comme acompte à la banque, ce qui simplifie la recherche d'un montant aussi important. Ils peuvent également être effectués en dernier versement si le contrat d'achat d'un logement a été signé plus tôt. Avec cet argent, vous pouvez couvrir les coûts de construction de votre propre logement, ce qui est important pour les régions rurales.

Le montant de la subvention est différent selon les différentes catégories de citoyens et dépend non seulement de la composition de la famille, du nombre d'enfants, de la région d'enregistrement, mais également de la situation démographique de la région elle-même et de la densité de population. Ainsi, il est beaucoup plus facile pour les habitants des régions éloignées et des agglomérations rurales périphériques de recevoir des subventions de l'État que pour les mégalopoles qui ne s'intéressent pas aux nouveaux citoyens. Vous pouvez savoir combien le budget régional ajoutera au montant de la subvention et si une telle opportunité est offerte dans la commune de la localité.

Exigences pour les participants au programme

Le statut seul ne suffit pas pour qu'une jeune famille reçoive des sommes fédérales ou des sommes pouvant servir à la rembourser. Minimum requis:

- au moins l'un des époux doit être citoyen de la Fédération de Russie ;

- chacun des participants a besoin d'un logement, c'est-à-dire ne possédez pas votre propre espace qui dépasse la norme de taille ;

- ne pas avoir de problèmes sérieux avec les établissements de crédit ;

- être en mesure de rembourser le prêt hypothécaire, qui est documenté.

Il ne faut pas s’attendre à obtenir un logement gratuitement. Le prêt hypothécaire devra être remboursé et la banque procédera, comme dans le cas des autres clients, à un contrôle de solvabilité financière. Fédération Russe n'aide qu'une partie des fonds, laissant la principale charge de l'hypothèque sur l'emprunteur. Le but du programme est de créer des opportunités d'inscription et de réduire le fardeau, et non de faire don d'un appartement.

Avantages d'un programme hypothécaire pour les jeunes familles

Il faut savoir que vous devrez bénéficier d'éventuelles prestations et subventions : vous inscrire, vérifier, faire la queue, récupérer les attestations et comparer les offres. Mais en fin de compte, la participation au programme d'État donnera de sérieux résultats :

- 30 % du coût du logement pour les couples sans enfants et jusqu'à 35 % pour les conjoints avec enfants ;

- déclin taux d'intérêt;

- possibilité de report de paiement en cas de naissance d'un enfant ;

- prise en compte des revenus des coemprunteurs (jusqu'à 6 personnes) lors du calcul d'un prêt hypothécaire.

Les programmes destinés aux jeunes familles peuvent être combinés avec l'investissement du capital maternité.

Comment obtenir un crédit immobilier avec le capital maternité ?

Par où commencer à demander une aide hypothécaire

Conditions d'assistance en différentes régions sont différents. Les employés des services municipaux vous conseilleront sur l'option la plus rentable. Inutile de retarder la clarification de certains aspects : certains programmes sont destinés aux personnes de moins de 35 ans ou aux étudiants emprunteurs. Le temps compte dans ce cas.

Les documents requis pour un prêt hypothécaire pour une jeune famille dans une banque sont fondamentalement les mêmes qu'à la Sberbank de la Fédération de Russie, il s'agit d'une demande, des cartes d'identité des emprunteurs, des coemprunteurs, des garants et des débiteurs hypothécaires, des documents de garantie, des documents sur les revenus ( l'emploi et condition financière) etc.

En plus de ce qui précède, des documents sont requis pour une hypothèque sur le prêt bâtiment résidentiel, ainsi que les documents confirmant la disponibilité d'un acompte. Les documents supplémentaires pour les hypothèques pour les jeunes familles sont un acte de mariage (pas pour les familles monoparentales) ; l'acte de naissance de l'enfant, si disponible ; si la solvabilité des parents est prise en compte - documents confirmant la relation, c'est-à-dire passeports, acte de naissance, acte de mariage, acte de changement de nom, etc. Cette liste est incomplète et peut être modifiée à la discrétion de la banque. Si vous le prenez auprès de la Sberbank, les intérêts restent les mêmes que pour une hypothèque ordinaire, mais l'acompte peut être de 10 % pour une famille avec un enfant.

Documents pour un prêt hypothécaire Jeune famille dans le cadre du programme fédéral ciblé « Logement abordable » : demande ; Cartes d'identité pour chaque membre de la famille ; acte de mariage (pas pour les familles monoparentales) ; un document reconnaissant une jeune famille ayant besoin de meilleures conditions de logement ; documents sur les revenus ou la disponibilité Argent payer le coût estimé du logement qui dépasse le montant de la subvention ; extrait du registre de la maison ; une copie du compte personnel financier. Organe gouvernement local vérifie tous les documents soumis pour les prêts hypothécaires aux jeunes familles et prend la décision de reconnaître la famille en tant que participant au programme fédéral.

Quand on parle d'hypothèque Jeune famille, Logement abordable, ce qu'il faut retenir c'est que les programmes bancaires diffèrent de celui fédéral ! Le programme d'État est destiné aux personnes sur la liste d'attente, qui bénéficient de conditions préférentielles, et les programmes de prêts hypothécaires bancaires pour les jeunes familles sont une hypothèque ordinaire, dans laquelle une jeune famille peut attirer les parents en tant que co-emprunteurs. Quels sont les avantages d'un crédit immobilier pour une jeune famille dans le cadre du programme de l'État ? Tout d'abord, le montant de la subvention sera d'au moins 40 % du coût estimé du logement pour les familles avec au moins un enfant, et de 35 % pour une famille sans enfant. La subvention peut être utilisée pour construire ou acheter un logement, pour payer la mise de fonds d'un prêt hypothécaire ou le dernier versement à une coopérative, pour rembourser des prêts hypothécaires contractés précédemment. Lors de la naissance d'un enfant ou en raison de la construction d'un logement, le remboursement du principal de la dette peut être retardé. L'État soutient également l'achat d'un appartement avec une hypothèque militaire - à cet effet, une loi a été adoptée sur les prêts hypothécaires cumulatifs pour le personnel militaire.

Si vous êtes intéressé par ce qui convient à une jeune famille, nous vous conseillons de lire attentivement toutes les conditions que les banques et les autorités locales vous proposent, d'examiner attentivement vos options et - bonne pendaison de crémaillère !