Comment remplir une déclaration de revenus lors de la réception d'un appartement. Comment remplir une déclaration de propriété et de revenus lors de la réception d'un héritage ou d'une donation

La « campagne de déclaration », comme aiment à le dire les fiscalistes, bat son plein et nous aborderons aujourd’hui les règles et conditions de déclaration des successions et/ou donations reçues en 2016. De plus, nous soulignerons les nuances de déclaration et de paiement des impôts dans les cas où les héritiers (surdoués) sont des enfants mineurs, ainsi qu'un enfant handicapé. Cette information restera pertinente l’année prochaine.

Quand naît l’obligation de déclarer un héritage ?

Rappelons que la législation fiscale de l'Ukraine établit des règles uniformes en matière d'imposition et de déclaration des successions et des donations. Les conseils présentés ci-dessous s'appliquent donc également à l'héritier et au donateur.

Veuillez noter que les citoyens qui ont reçu des revenus sous forme d'héritages et/ou de donations ne doivent pas déclarer d'héritages et de donations, et en même temps :

- l'impôt sur le revenu était de 0 % (dans quelles conditions l'impôt est-il = 0, voir article 174.2.1 du Code des impôts) ;

- ou des impôts (impôt sur le revenu personnes+ taxe militaire) ont été payés avant la légalisation du droit à l'héritage.

Dans les cas ci-dessus, les individus ne représente pas annuel déclaration d'impôt sur le statut de propriété et les revenus. Cela découle du paragraphe 179.2. et l'article 174.3 du Code des impôts et cela est confirmé par les autorités fiscales dans les réponses de la Base de connaissances (voir catégorie 103.24).

Si, en 2016, se produisaient :

- Réception de l'héritage par les héritiers non membres de la famille du testateur du premier degré de parenté (voir article 14.1.263 du Code général des impôts) et les impôts n'ont pas été payés avant légalisation.

- L'une des parties au contrat de donation (ou par testament) a non-résident statut (par exemple, un héritage à un résident d'un testateur de la zone franche « Crimée », imposé au taux de 18 % plus un taux d'imposition de 1,5 %).

- Ou y a-t-il terrains obligeant à présenter une déclaration de statut de propriété,

naît alors l'obligation de remplir et de déposer une déclaration de propriété en 2017 jusqu'au 3 mai inclus.

Selon l'article 174.3 du Code des impôts, les personnes chargées de payer les impôts au budget sont les héritiers (doués) qui ont reçu un héritage (don). Nous parlons ici en fait de ces objets patrimoniaux qui sont taxés à un taux supérieur à zéro. Les revenus sous forme de valeur de biens hérités ou de donation (fonds, biens, droits immobiliers ou non patrimoniaux), soumis à l'impôt, sont constatés dans la déclaration fiscale annuelle (formulaire modifié par l'arrêté IFU n° 821 du mois de septembre). 15, 2016).

Donation et/ou héritage des grands-parents en 2016

Considérons une situation dans laquelle une petite-fille (qui n'est pas handicapée) a reçu un appartement de sa grand-mère dans le cadre d'un accord de donation ou d'un testament. La grand-mère est membre d'une famille du deuxième degré de parenté, ce qui signifie que selon la législation de 2016, dans ce cas, la donation/l'héritage est soumis à l'impôt sur le revenu des personnes physiques de 5% (article 174.2.2 du Code des impôts). Code) et impôt sur le revenu de 1,5%. L'obligation de payer des impôts n'empêche pas l'enregistrement de la propriété des biens reçus par un particulier résident.

En cas de non-paiement de l'impôt sur le revenu et des obligations militaires en cas d'authentification d'un contrat de donation immobilière (ou d'un acte de succession), le donateur (héritier) est tenu de présenter une déclaration en fin d'année.

Autrement dit, si en 2016 d'une grand-mère (grand-père) à un petit-fils ou une petite-fille :

- la propriété du bien a été transférée dans le cadre d'un accord de donation ;

- un certificat de succession a été délivré,

le donataire et/ou l'héritier doivent alors soumettre une déclaration de propriété annuelle au service fiscal de l'État du lieu d'enregistrement du donataire (héritier) avant le 05/03/2017.

L'objet de la déclaration et de l'imposition est la valeur estimée de ces objets de succession (donation), déterminée dans le contrat ou par l'expert. Parallèlement, le 1er janvier 2016, est entrée en vigueur la loi 1709, qui exempte de l'évaluation des biens immobiliers hérités par les héritiers du premier et Deuxième étape. Par conséquent, la question de savoir quel montant calculer les impôts en cas de succession de biens immobiliers doit être clarifiée avec un notaire.

De même, en cas de réception d'un objet de succession d'un oncle qui n'est pas membre de la famille du premier degré de parenté, un impôt de 6,5% doit être payé sur la valeur de cet objet de succession.

Pour ces revenus, la section II de la déclaration prévoit une ligne distincte 10.5. Cette ligne comprend le montant total des revenus sous forme de valeur des biens hérités et/ou reçus en donation, même si le taux d'imposition = 0 %. Le coût de ces biens est inclus dans le revenu imposable et est soumis à l'impôt sur le revenu des personnes physiques et à la taxe solaire, notamment au taux de 0 %.

Qui déclare si l’héritier est mineur ?

Supposons que celui qui a reçu l'héritage soit mineur. Un enfant âgé de quatorze à dix-huit ans est considéré comme mineur. Selon l'art. 242 du Code civil ukrainien, les parents sont les représentants légaux de leurs enfants jeunes et mineurs. L'article 179.6 du Code des impôts oblige les parents à déclarer l'héritage de leur fille (fils) au nom de l'enfant. Ainsi, parents ou tuteurs doit déposer une déclaration de revenus au nom d'un enfant mineur et payer l'impôt sur le revenu des personnes physiques d'un montant de 5% et la VST 1,5% au nom de l'enfant en tant que contribuable. Les parents doivent payer les impôts avant le 1er août 2017 au nom du mineur (remplissez les détails de paiement en conséquence).

Une déclaration de situation patrimoniale et de revenus au nom du mineur doit être présentée par l'un des parents à l'autorité de régulation du lieu de résidence de l'enfant mineur. Les contrôleurs de la base de connaissances ont fourni une conclusion similaire (voir catégorie 103.23).

Remplir la section 1 lorsque l'héritier est un enfant mineur

Si le donateur ou l'héritier est Enfant mineur, puis remplissez la section 1 de la déclaration « informations générales"a les caractéristiques suivantes. La personne autorisée à remplir et à déposer une déclaration au nom d'un enfant mineur est l'un des parents.

À la ligne 1, cochez le type de déclaration « déclaration », saisissez la période de déclaration 2016 et accédez aux informations sur le contribuable. Dans notre cas, il s’agit d’un enfant mineur, ce qui signifie qu’à la ligne 3 nous indiquons le nom, le prénom et le patronyme de l’enfant. Très probablement, vous devrez d'abord obtenir un code d'identification fiscale pour un mineur.

Nous devons indiquer l'adresse d'enregistrement et le nom de l'organisme de contrôle auquel nous relevons, correspondant à cet enregistrement. À la ligne 8 de la section I, vous devez cocher la case « citoyen ».

Puisque dans notre cas la déclaration est remplie par l'un des parents, à la ligne 7 à droite nous mettons une coche indiquant que la déclaration rempli par l'autorisé affronter. Ensuite, à la ligne 9, nous indiquons les informations sur la personne autorisée, à savoir le père ou la mère, qui remplira et soumettra la déclaration (nom complet et code d'identification).

Un enfant handicapé hérite du dépôt bancaire de sa marraine

Considérons cet exemple. Un enfant handicapé (2 groupes) de 17 ans hérite d'un dépôt en banque de marraine d'un montant de 30 000 UAH.

Premièrement, l'objet de l'héritage - un dépôt bancaire - est acquis auprès d'un particulier - un résident qui n'est pas membre de la famille du premier degré de parenté ;

Deuxièmement, l'avantage (taux d'imposition nul) pour enfants handicapés, prévu à l'alinéa b) de l'article 174.2.1 du Code général des impôts, ne s'applique pas aux espèces, stocké sur comptes bancaires testateur.

Il faut donc déclarer le droit à ce dépôt bancaire et calculer 5% d'impôt sur le revenu et 1,5% de VST sur son montant.

Puisqu'il s'agit d'un enfant, la responsabilité de remplir et de soumettre la déclaration incombe aux parents. Ainsi, à la ligne 3 de la section 1 de la déclaration, nous indiquons le nom complet de l'enfant handicapé, c'est-à-dire l'héritier, et à la ligne 9 - le nom complet du père ou de la mère (celui qui fera la déclaration de revenus) .

Revenu 30 000 UAH. sous forme de droit au dépôt, on inscrit dans la colonne 3, ligne 10.5 de la section II de la déclaration. Dans les colonnes 4 et 5, où l'on parle des impôts retenus par l'agent fiscal, on met des tirets. Ensuite, dans les colonnes 6 et 7, nous indiquons les montants des impôts calculés de manière indépendante : impôt sur le revenu des personnes physiques = 1 500 UAH, soleil = 450 UAH. À la ligne récapitulative 10, nous devrions avoir les mêmes montants dans les mêmes colonnes. Le revenu annuel total est de 30 000 UAH. Nous l'enregistrons à la ligne 12 de la section IV de la déclaration.

Si vous recevez un appartement en héritage ou dans le cadre d'un contrat de donation, alors ce bien est soumis à l'impôt. Dans ce cas, vous devez remplir une déclaration fournissant des informations sur vos revenus pour payer des impôts. Mais en Législation russe Il existe des clauses selon lesquelles les proches parents ou les héritiers sont exonérés d'impôt.

Ainsi, si vous et le donateur n'êtes pas des parents proches, alors lors de la réception d'un héritage vous remplissez un formulaire de déclaration 3-NDFL. Dans le cas contraire, la relation, conformément à la loi, est documentée. Une fois le degré de parenté vérifié, vous êtes exonéré de l’impôt sur le revenu des personnes physiques. S'il n'y a pas de relation étroite, le bénéficiaire remplit une déclaration et se voit facturer une taxe de 13 % sur la valeur du bien. Afin de calculer le montant de la taxe, vous pouvez utiliser le programme « Déclaration ». Veuillez noter que la forme du document doit correspondre à la forme dans laquelle l'appartement a été transféré à l'usage d'une autre personne.

Lors de la préparation d'un dossier pour le service des impôts, n'oubliez pas que l'acte de donation doit être certifié par un notaire. Il doit également indiquer la valeur marchande du bien. Ce n'est que dans ce cas que la transaction sera considérée comme légale.

11.08.2017

Avez-vous plusieurs sources de revenus ? Avez-vous vendu un bien immobilier au cours de la dernière année ? Dans ce cas, vous devrez probablement déposer une déclaration 3-NDFL.

Très souvent, en travaillant avec les clients, nous découvrons que les propriétaires et les entrepreneurs ne savaient pas ou avaient oublié de déposer une déclaration 3-NDFL.

Voyons dans quels cas il doit être soumis, comment le faire et quelles sont les conséquences en cas de non-soumission.

Qu’est-ce que le 3-NDFL ?

Il s'agit d'une déclaration de revenus qui est déposée par un particulier au lieu d'immatriculation afin de déclarer les revenus et dépenses perçus.

Le taux d'imposition est de 13 %, et généralement l'employeur le retient sur le salaire et déclare l'employé à l'État. Mais il existe des cas où un particulier doit produire une déclaration et payer lui-même ses impôts.

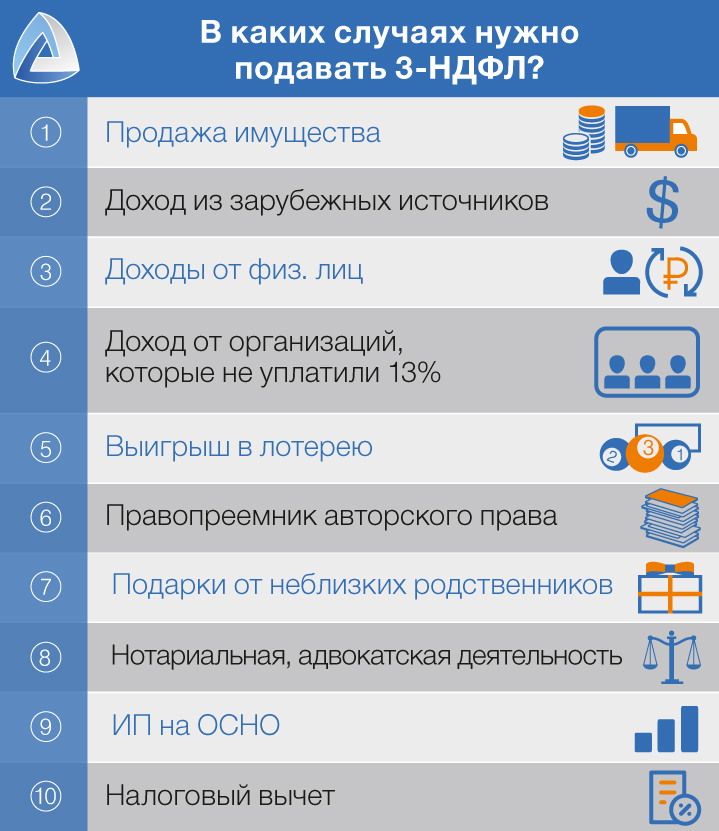

Dans quels cas devez-vous déposer le 3-NDFL ?

- Toi vendu la propriété détenu depuis moins de 3 ans (avant 2016) ou 5 ans (après 2016)

- Tu as revenus de sources étrangères

- Pour vous d'autres personnes paient, par exemple, à louer

- Vous obtenez revenus des organisations qui, pour une raison quelconque, n'a pas payé d'impôts pour vous

- Tu as gagné en loterie, totalisateur etc.

- tu t'es trouvé héritier(successeur) d'un certain objet de droit d'auteur et continuer à en tirer des revenus

- on t'a donné biens immobiliers, actions, véhicule etc. pas de parents proches

- tu es notaire ou avocat et exercent en pratique privée

- Vous êtes inscrit comme entrepreneur individuel et travailler pour régime fiscal général

- Soumettez-vous une demande complète ou partielle retour impôt sur le revenu des personnes physiques déjà payé

D’ailleurs, vous n’avez pas besoin de savoir tout cela. Pour nos clients, il suffit de déclarer leurs revenus, nous créerons en toute autonomie une déclaration et calculerons le montant de l'impôt à payer.

Entrepreneuriat et 3-NDFL

Les entrepreneurs individuels sans salariés bénéficiant du régime fiscal simplifié, de l'UTII ou du PSN n'ont pas à payer d'impôt de 13 % sur le revenu des personnes physiques (article 346.11 du Code général des impôts). Il est important de comprendre ici que les deux Déductions fiscales L'IP ne peut pas compter.

Si un entrepreneur paie son propre salaire, il devra payer l'impôt sur le revenu des personnes physiques. Ainsi, par exemple, un entrepreneur individuel travaille sur OSNO. Dans ce cas également, il peut compter sur une déduction fiscale.

Où et quand déposer la déclaration ?

Une telle déclaration est soumise au Service fédéral des impôts auprès duquel vous êtes inscrit. Il est nécessaire de présenter une déclaration jusqu'au 30 avril dans l'année qui suit l'année de déclaration.

Il est important de comprendre que la production d’une déclaration n’indique pas le paiement de l’impôt. Et toi l'impôt doit être payéjusqu'au 15 juillet.

Quelles sont les conséquences du défaut de déclaration ?

Si tu n'a pas soumis « zéro » déclaration, vous devrez alors toujours la soumettre et payer bienÀ cette vitesse 1000 roubles.

Si vous n'avez pas produit de déclaration sur laquelle vous deviez de l'impôt, la pénalité sera de 5% du montant de l'impôt impayé pour chaque mois à compter du jour fixé pour sa présentation, mais pas plus de 30 % du montant spécifié (article 119 du Code des impôts de la Fédération de Russie).

Remise sur les impôts? Pourquoi pouvez-vous l'obtenir ?

Une déduction fiscale est une situation dans laquelle l'État vous restitue 13 %. Dans quelles situations est-ce possible ?

Avez-vous des enfants

Si vous avez un ou deux enfants, vous pouvez obtenir 1 400 roubles, pour le troisième et au-delà - 3 000 roubles. Bien sûr, avant leur dix-huitième ou leur 24e anniversaire, s’ils étudient à temps plein dans une université.

Il est important que vous puissiez recevoir ces paiements jusqu'à ce que vos revenus dépassent 360 000 roubles dès le début de l'année.

Vous avez suivi des études, engagé des frais médicaux, des dépenses caritatives ou cotisé à une future pension.

Le maximum total pour le calcul des déductions pour tous ces postes de dépenses est de 120 000 roubles.

Autrement dit, si, par exemple, vous avez dépensé 50 000 roubles en formation, 50 000 roubles en traitement de votre femme et 50 000 roubles en traitement, alors quantité maximale le rendement pour vous sera de 120 000 × 13 % = 15 600 roubles.

Des déductions peuvent être effectuées pour les trois dernières années.

Tu as acheté appartement prêt/ maison / pièce ou terrain à bâtir, propriété achetée avec hypothèque, logement construit

Le montant à partir duquel vous pouvez rembourser l'impôt ne peut pas dépasser 2 000 000 de roubles.

De plus, il existe des restrictions quant au montant que le propriétaire peut recevoir au cours de l'année. Il ne peut excéder le montant de l'impôt sur le revenu que le propriétaire a versé au budget. Le solde de la déduction due sera transféré à les années prochaines jusqu'au paiement intégral.

Comment déposer une déclaration ?

La déclaration 3-NDFL est déposée au bureau des impôts de votre lieu d'immatriculation. Il y a plusieurs moyens de le faire:

- Personnellement. Vous pouvez vous rendre vous-même au bureau des impôts et déposer une déclaration. Nous recommandons d'avoir deux exemplaires de la déclaration afin que l'inspecteur puisse marquer l'acceptation sur l'un d'eux.

- Par mail. Nous vous recommandons de faire deux copies de la lettre et un inventaire ; demander au postier d'apposer un cachet, une date et une signature sur l'une des copies. Cela vous donne également certaines garanties.

- Par l'intermédiaire du bureau du contribuable. Accédez-y dans n'importe quel bureau des impôts et utilisez-le pour produire votre déclaration.

D'ailleurs, nos clients ne se soucient pas de déposer une déclaration. Soit nous le soumettons à en format électronique, ou utilisez une procuration.

Vous avez des doutes sur vos actions pour remplir la déclaration d'impôt 3-NDFL ? !