Hipoteca de Sberbank "Familia Joven". Préstamo hipotecario: condiciones, lista de documentos.

La hipoteca para jóvenes es un tipo de hipoteca social pensada para familias jóvenes.

Existen tanto programas estatales como programas de hipotecas sociales para familias jóvenes, introducidos en bancos individuales.

Programa federal para familias jóvenes

El apoyo federal se proporciona en el marco del programa estatal "Vivienda"; el subprograma se llama oficialmente "Provisión de vivienda para familias jóvenes". Está pensado para gente joven, es decir, para aquellas familias donde cada miembro tiene menos de 35 años. Para aprovechar el programa, debe estar en una lista de espera para mejorar las condiciones de vivienda.

El tamaño del subsidio varía y depende del costo de la vivienda en la región. Por ejemplo, en Moscú dos personas tienen derecho a una superficie de 48 metros cuadrados. Metros si no hay niños, y si los hay, 18 metros cuadrados. Metros por persona.

Se proporciona un apartamento hipotecado a una familia joven con las siguientes condiciones: si no hay hijos, el Estado paga hasta el 35% del coste de la vivienda. Se debe pagar un 5% adicional por cada niño. Para el importe restante, puede solicitar un préstamo a uno de los bancos comerciales que ofrecen préstamos para vivienda a familias jóvenes. Así, teniendo en cuenta el pago inicial, se obtiene una hipoteca preferente.

Solicitar asistencia gubernamental bajo un programa federal puede presentar una serie de dificultades. Para evaluar la posibilidad de recibirlo en una región en particular, lo mejor es observar la discusión en un foro local y conocer las opiniones de quienes ya pudieron aprovechar dicho subsidio.

Hipoteca"Familia joven" de Sberbank

Propio programas hipotecarios para familias jóvenes son proporcionados por bancos comerciales, en particular Sberbank, que ofrece las siguientes condiciones hipotecarias a los jóvenes: el pago inicial bajo el programa de hipoteca social es del 10% si la familia tiene hijos y del 15% del costo del apartamento si la familia no tiene hijos. Se concede un préstamo a tipos de interés reducidos para la compra de una vivienda para una familia joven. Al mismo tiempo, para quienes aprovecharon el préstamo hipotecario Young Family de Sberbank, existe un beneficio especial: la posibilidad de aplazar los pagos en caso de nacimiento de un hijo durante un período determinado.

Al mismo tiempo, los bancos suelen incluir un programa de préstamos hipotecarios para familias jóvenes como un producto bancario independiente, más bien como una estrategia de marketing. Al mismo tiempo, las condiciones del préstamo hipotecario prácticamente no difieren de las estándar.

Cómo conseguir una hipoteca para una familia joven

En primer lugar, debe intentar aprovechar el programa estatal de apoyo a las familias jóvenes. Para hacer esto, debe unirse a la cola de quienes necesitan mejores condiciones de vivienda. Al mismo tiempo, el resultado pago social se puede utilizar en

Compra de vivienda en el mercado secundario;

Adquisición de bienes inmuebles en etapa de construcción;

Construcción de viviendas individuales.

Además, este dinero se puede utilizar tanto para pagar el pago inicial como para realizar el último pago de la aportación en acciones de una familia joven que sea miembro de una cooperativa de vivienda, construcción de viviendas y ahorro de vivienda (después de lo cual la vivienda se convierte en propiedad de esta joven familia).

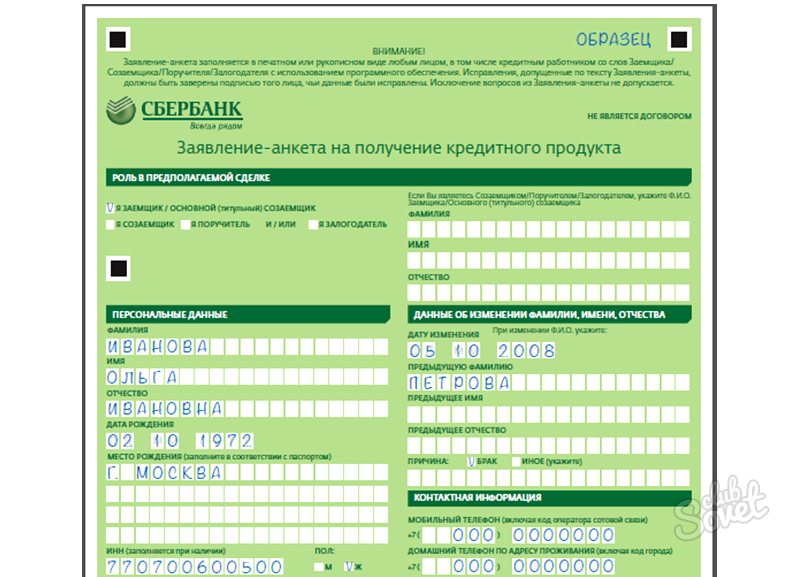

A continuación, debe preparar los documentos y solicitar un préstamo hipotecario al banco, habiendo recopilado primero los documentos que confirmen los ingresos familiares. Hay que tener en cuenta que los bancos son reacios a entablar relaciones crediticias con los jóvenes porque creen que los hombres pueden ser reclutados en el ejército y las mujeres pueden realizar el servicio militar. licencia de maternidad. Por tanto, tiene sentido buscar programas especiales de préstamos hipotecarios para familias jóvenes, como los que ofrecen Sberbank o VTB 24. Al mismo tiempo, la decisión final debe tomarse basándose principalmente en las tasas de interés y las condiciones del préstamo.

Los bancos modernos ofrecen a sus clientes gran cantidad servicios, incluidas varias opciones de asociación para obtener una hipoteca. Las familias jóvenes que quieran convertirse en propietarios de su propia vivienda pueden aprovechar programas especiales préstamos que prevén condiciones de asociación individuales. La hipoteca Young Family de Sberbank es una de las pocas ofertas que le permite comprar su propia casa con el máximo beneficio.

Oportunidad de vivienda real

El nuevo programa de Sberbank está totalmente adaptado a los intereses y capacidades de los recién casados. Muy a menudo, los jóvenes inmediatamente después del matrimonio no tienen una buena fuente de ingresos, ya que recién están comenzando a construir su carrera. La hipoteca Young Family de Sberbank se distingue de otros productos bancarios por el hecho de que sus condiciones son flexibles y se pueden adaptar a las capacidades financieras de las parejas jóvenes. Se prevé la posibilidad de aplazar la deuda en caso de circunstancias imprevistas. Se permite pagar únicamente intereses sobre el depósito, con pago diferido de la deuda principal. Los motivos que pueden afectar el sistema de pago incluyen la etapa de construcción de su propia casa o el nacimiento de un hijo. Las familias con niños tienen acceso a condiciones de asociación aún más favorables.

Apoyo estatal

La hipoteca Young Family de Sberbank también es atractiva porque brinda asistencia del estado. Una categoría de personas que cumplan ciertos criterios puede tener derecho a un subsidio único. El monto del pago dependerá del costo total de la propiedad residencial en una región particular de la ciudad y de la presencia de niños en la familia. Los recién casados que no tienen hijos pueden contar con una ayuda gubernamental del 35% del coste total de los metros cuadrados. Las familias con niños pueden recibir una subvención del Estado equivalente al 40% del coste final de la vivienda. El pago inicial no será igual al 20% del precio del apartamento o casa, sino sólo al 15%, lo que hace que la oferta sea accesible a una amplia gama de personas. Tras el nacimiento de un hijo, la familia recibe un 5% adicional del coste de la propiedad como subsidio del Estado.

¿Quién puede obtener una hipoteca de Sberbank?

En el mercado financiero, la parte dominante de productos bancarios atractivos y rentables pertenece a una institución financiera llamada Sberbank. El programa Familia Joven (hipoteca) está disponible para una amplia audiencia, pero las familias que puedan aprovecharlo deben cumplir ciertas condiciones:

- La familia debe necesitar bienes inmuebles residenciales y, en particular, mejores condiciones de vida. Entre los solicitantes de una hipoteca se encuentran familias que no tienen vivienda propia o viven en condiciones en las que hay menos de 14 metros cuadrados por persona.

- La familia debe tener medios para pagar parcialmente la propiedad. El monto del capital inicial debe exceder el subsidio proporcionado por el estado.

¿Qué documentos se necesitan para participar en el programa?

La oportunidad de comprar su propia casa en condiciones favorables la ofrece la hipoteca Young Family (Sberbank). Las condiciones para participar en el programa incluyen la provisión de los siguientes documentos:

- Una solicitud emitida por la administración municipal. El documento deberá presentarse en dos copias.

- Documentos de identidad de cada miembro de la familia.

- Actas de matrimonio y nacimiento, si están disponibles.

- Documentos que acrediten vínculos familiares con coprestatarios.

- Un documento que confirma que la familia necesita mejores condiciones de vida.

- Documentos que confirmen el nivel adecuado de ingresos. El rol de “prestatario asociado” podrá asignarse a uno de los padres.

- Extracto del registro de la casa con copia. cuenta personal.

- Un documento que acredite el derecho a la propiedad de la propiedad, que actuará como garantía del préstamo.

Una vez registrada la solicitud, la joven familia recibirá una notificación de admisión al programa. En caso de negativa, la familia podrá conocer los motivos justificados en una carta de notificación especial.

Cómo funciona el programa?

Un apartamento con una hipoteca del banco más grande del país es un programa gubernamental integrado. Las familias participantes, según el municipio, están registradas en una entidad constituyente específica de la Federación de Rusia. Se está formando una solicitud para la región para la asignación de fondos del presupuesto. El cliente del programa de tipo estatal es el Comité Estatal de Construcción de la Federación de Rusia. Como parte del programa, todos sus participantes reciben un certificado especial a medida que los fondos están disponibles para el presupuesto regional. El dinero se transfiere a la cuenta bancaria de la familia (a nombre de uno de los cónyuges a quien se emitió el certificado). Los fondos están destinados a utilizarse como pago inicial a Sberbank. La hipoteca "Familia Joven", cuyos documentos se describieron anteriormente, es un producto bancario diseñado para una amplia audiencia, que amplía las oportunidades para las personas que planean comprar su propia casa. Se puede utilizar un subsidio gubernamental en el marco del programa para comprar una casa o apartamento con mercado secundario, para la construcción de nuevos inmuebles, para el reembolso de una hipoteca ya emitida.

¿Qué requisitos deben cumplir los solicitantes para participar en el programa?

De acuerdo con los criterios establecidos por el Sberbank de Rusia, una familia joven debe cumplir ciertos requisitos. Un apartamento con hipoteca en condiciones favorables está disponible para aquellas familias en las que uno de los cónyuges no haya cumplido 35 años. Si un hombre y una mujer de una familia ya tienen 36 años, no son elegibles para participar en el programa. La categoría de “familia joven” incluye parejas cuando el hombre tiene menos de 70 años y la mujer sólo 20 años. Se permite la situación contraria. De hecho, la hipoteca "Familia Joven" (Sberbank), cuyas condiciones se basan en criterios de edad, no es un programa independiente. Solo complementa los productos bancarios existentes, ampliando las capacidades del prestatario.

Características del programa

El programa hipotecario tiene una serie de características que lo distinguen de otras ofertas del mercado financiero. Por ejemplo, no sólo los cónyuges pueden actuar como coprestatarios, sino también sus padres. Esto juega un papel bastante importante en la determinación cantidad máxima préstamo. Al diseñar el programa se tienen en cuenta no solo las principales fuentes de ingresos de los cónyuges, sino también otras adicionales. En cuanto a los padres, se tienen en cuenta los ingresos que reciben de un trabajo o pensión. El programa también está disponible para familias monoparentales (madre e hijo o padre e hijo). Al calcular la hipoteca para una familia joven (Sberbank), cuyas revisiones atraen a las asociaciones, para esta categoría de clientes, no solo se tienen en cuenta los ingresos principales del miembro de la familia y sus padres, sino también los ingresos adicionales, si los hay. El programa prevé la posibilidad de conceder un aplazamiento de los pagos de hasta 5 años a petición del prestatario o coprestatario. Si la vivienda recién se está construyendo, se permite un retraso no mayor a 2 años. Cuando nace un niño, los pagos pueden suspenderse hasta que el niño cumpla tres años de edad. No hay aplazamiento del pago de intereses.

“Familia joven” y “Vivienda asequible para familias jóvenes”

Mucha gente confunde los dos programas. Se trata de la hipoteca "Familia joven" de Sberbank y el programa estatal "Vivienda asequible para familias jóvenes". El programa estatal está dirigido a personas en lista de espera que reciben metros cuadrados residenciales en condiciones preferenciales. Quienes no estén en lista de espera no podrán solicitar metros cuadrados en condiciones preferenciales. El programa, presentado por el banco más grande del país, es una hipoteca estándar, pero con capacidades ampliadas. No es necesario estar en lista de espera para participar. Basta con tener un nivel de ingresos que le permita pagar oportunamente no solo la deuda principal, sino también los intereses de la hipoteca.

Cálculo del préstamo

El interés hipotecario, al igual que el préstamo en sí, se puede calcular utilizando una calculadora de hipotecas normal. Las familias sin hijos deben realizar un pago inicial por la vivienda equivalente al 15% de su coste. Para familias con niños, el pago inicial se limita a sólo el 10% del precio base alojamiento. Los plazos de pago de la deuda se determinan individualmente, en función de las capacidades de cada familia. La duración de la sociedad no debe exceder los 30 años. El monto del préstamo se determina individualmente en función de los ingresos totales de la familia joven y de los padres de los cónyuges. En la ejecución del programa puede participar cualquier número de garantes.

Términos adicionales de asociación

Como cualquier programa de préstamos, "Familia Joven" se emite para ciertas condiciones. Si los prestatarios liquidan su hipoteca anticipadamente, no pagarán tarifas ni comisiones adicionales. Por pagos atrasados se prevé una penalización del 0,5% de su importe. Los devengos se realizan al día siguiente del retraso, al otro día después de la fecha especificada en el contrato como fecha límite reembolso del pago. El programa incluye promociones realizadas por el propio Sberbank de Rusia. La hipoteca "Familia Joven" puede ir acompañada de una reducción de la tasa del préstamo al 10%, pero sólo con la condición de que los préstamos se emitan en rublos. Hay beneficios adicionales disponibles para aquellas familias que participan activamente en el proyecto salarial del banco.

Oportunidades y ofertas para prestatarios.

Los prestatarios potenciales pueden contar con una serie de ofertas ventajosas del banco después de la emisión de la hipoteca (Sberbank). Es bastante sencillo calcular si una "familia joven" es rentable o no. Los beneficios materiales están determinados por beneficios como la oportunidad de utilizar el capital de maternidad como pago inicial para el nacimiento de un segundo hijo, cuyo monto en 2014 ascendió a 430 mil rublos. Podemos hablar de la posibilidad de obtener una deducción de propiedad por un monto de 260 mil rublos. El registro de un aplazamiento y la asistencia gubernamental en forma de subsidios, teniendo en cuenta los ingresos de los coprestatarios (padres) al determinar el monto del préstamo, son hechos claros que indican el atractivo del producto y determinan sus beneficios prácticos para las familias jóvenes.

No todos los recién casados reciben las llaves del apartamento como regalo en una boda. Por eso, muy pronto tienen la idea de su propio nido familiar. La única salida real a una situación difícil es una hipoteca. Permite mudarse inmediatamente a su propia casa, evitando muchos años de ahorrar y vivir en apartamentos alquilados. Este camino no es fácil y requiere organización y paciencia.

Primero debe determinar si su familia se ajusta al estatus de "familia joven" y si puede calificar para una hipoteca. En el programa hipotecario federal, el límite de edad para los cónyuges no está definido con precisión. Pero se sabe que al menos uno de los cónyuges debe tener entre 18 y 30 años. Más restricciones de edad Cada banco presenta el suyo. Sberbank de la Federación de Rusia ha fijado el "barra" en 35 años, Promsvyazbank y Alfa-Bank generalmente no limitan la edad de los ciudadanos. Muy a menudo, las personas están interesadas en los préstamos hipotecarios específicamente en relación con los problemas de comprar su propia casa. Por supuesto, surge la siguiente pregunta importante: qué tipo de vivienda se puede comprar a crédito. Puede comprar bienes inmuebles en un edificio nuevo, en un fondo secundario, como participación de capital en la construcción de viviendas. Decida el tipo de propiedad al elegir un programa hipotecario.

- – Préstamo “Familia Joven”;

- Gazprombank;

- VTB 24;

- OTP-Bank;

- RosselkhozBank.

- Banco "Pervomaisky";

- Tatfondbank.

- Pasaporte ruso;

- licencia de conducir (si está disponible);

- SNILS (seguro de pensiones);

- documentos educativos;

- certificado de una clínica psiconeurológica;

- certificado de estado civil;

- Copiar libro de trabajo(para confirmar experiencia laboral en un solo lugar);

- certificado de ingresos: formulario No. 2NDFL (una alternativa es un certificado con membrete del banco, certificado por su empleador, que confirma la información sobre los ingresos recibidos), se tienen en cuenta el "salario blanco" y los pagos adicionales, todos juntos deberían ser suficientes para pagar el préstamo .

Documentos útiles:

La denegación de un préstamo hipotecario puede ser: falta de fiabilidad de los documentos presentados al banco, viabilidad financiera insuficiente. Tener su propia propiedad inmobiliaria también contradice las reglas del programa. El préstamo recibido se puede reembolsar antes de lo previsto utilizando capital de maternidad en el futuro. Habiendo emitido deducción de impuestos, reducirá los costos de su préstamo.

La prensa informa periódicamente que la legislación prevé ayuda estatal. De hecho, la cobertura de la población del programa es pequeña. La razón es el bajo nivel de conocimientos jurídicos.

El concepto de “familia joven”

La definición de “familia joven” en la legislación tiene un marco específico. Incluyen a las personas casadas si la edad de los cónyuges es inferior a 35 años. Pero también hay una aclaración: las familias monoparentales solicitan participar en el programa si el padre que cría al niño no ha cumplido los 35 años. La diferencia radica en el requisito de la presencia de hijos: en el primer caso, los cónyuges pueden no tener hijos, mientras que es más fácil para las parejas con menores dependientes solicitar asistencia.

Hay muchos programas llamados "Familia Joven". Bajo este lema se abren oficinas regionales de recepción y se firman órdenes federales del presidente. La mayoría de las veces, cuando mencionamos asistencia para obtener una hipoteca para una familia joven, nos referimos al programa federal implementado por Sberbank de la Federación de Rusia.

Los bancos comerciales que conceden préstamos a familias jóvenes tienen derecho a prescribir sus propios criterios para este concepto. Si lo desea, tome préstamo preferencial en un banco específico, es necesario aclarar los requisitos.

Programas regionales y federales para ayudar a quienes necesitan vivienda.

El programa federal para proporcionar vivienda a familias jóvenes se adoptó en 2011 y funciona en todo el país, incluidas las regiones afiliadas. Implica trabajar en tres direcciones:

- asignación de espacio para contratación;

- hipoteca social con un tipo de interés bajo sin pago inicial;

- recibiendo un subsidio.

La más extendida es la última forma de asistencia estatal, por ser la más universal. El dinero recibido del estado se puede utilizar como pago inicial al banco, lo que simplifica la búsqueda de una cantidad tan importante. También se pueden realizar como último pago si el contrato de compraventa de vivienda se firmó con anterioridad. Con este dinero podrás cubrir los gastos de construcción de tu propia casa, lo cual es importante en las regiones rurales.

El tamaño del subsidio es diferente para diferentes categorías de ciudadanos y depende no solo de la composición de la familia, el número de hijos, la región de registro, sino también de la situación demográfica de la propia región y de la densidad de población en ella. Por lo tanto, es mucho más fácil para los residentes de regiones remotas y asentamientos rurales periféricos recibir subsidios del Estado que para las megaciudades que no están interesadas en nuevos ciudadanos. Puede averiguar cuánto agregará el presupuesto regional al monto del subsidio y si esa oportunidad se brinda en el municipio de la localidad.

Requisitos para los participantes del programa.

El estatus por sí solo no es suficiente para que una familia joven reciba fondos federales o cantidades que puedan usarse para pagarlo. Mínimo requerido:

- al menos uno de los cónyuges debe ser ciudadano de la Federación de Rusia;

- cada uno de los participantes necesita vivienda, es decir. no sea propietario de su propia área que exceda la norma de tamaño;

- no tener problemas graves con las entidades de crédito;

- poder liquidar el préstamo hipotecario, que esté documentado.

No deberías esperar conseguir una vivienda gratis. El préstamo hipotecario deberá ser pagado y el banco, como ocurre con otros clientes, realizará una verificación de solvencia financiera. Federación Rusa sólo ayuda con una parte de los fondos, dejando la carga principal de la hipoteca al prestatario. El objetivo del programa es crear oportunidades de registro y reducir la carga, y no donar un apartamento.

Ventajas de un programa hipotecario para familias jóvenes

Debes saber que tendrás que recibir beneficios y subvenciones: registrarte, consultar, hacer colas, recoger certificados y comparar ofertas. Pero al final, la participación en el programa estatal dará resultados importantes:

- el 30% del coste de la vivienda para parejas sin hijos y hasta el 35% para cónyuges con hijos;

- rechazar tasa de interés;

- posibilidad de aplazamiento del pago en caso de nacimiento de un hijo;

- teniendo en cuenta los ingresos de los coprestatarios (hasta 6 personas) al calcular un préstamo hipotecario.

Los programas para familias jóvenes se pueden combinar con la inversión de capital de maternidad.

¿Cómo se puede conseguir una hipoteca con capital de maternidad?

Dónde empezar a solicitar asistencia hipotecaria

Condiciones de asistencia en diferentes regiones son diferentes. Los empleados de los servicios municipales le asesorarán sobre la opción más rentable. No tiene sentido retrasar la aclaración de aspectos: algunos programas están diseñados para personas menores de 35 años o estudiantes prestatarios. El tiempo importa en este caso.

Los documentos necesarios para una hipoteca para una familia joven en un banco son básicamente los mismos que en Sberbank de la Federación de Rusia, esta es una solicitud, cédulas de identidad de prestatarios, coprestatarios, garantes e hipotecarios, documentos de garantía, documentos de ingresos ( empleo y condición financiera) etc.

Además de lo anterior, se requieren documentos para una hipoteca sobre el préstamo. edificio residencial, así como documentos que confirmen la disponibilidad de un pago inicial. Los documentos adicionales para hipotecas para familias jóvenes son un certificado de matrimonio (no para familias monoparentales); certificado de nacimiento del niño, si está disponible; si se tiene en cuenta la solvencia de los padres: documentos que confirmen la relación, es decir, pasaportes, certificado de nacimiento, certificado de matrimonio, certificado de cambio de nombre, etc. Esta lista está incompleta y puede modificarse a discreción del banco. Si lo toma de Sberbank, el interés sigue siendo el mismo que en una hipoteca normal, pero el pago inicial puede ser del 10% para una familia con un niño.

Documentos para una hipoteca Familia joven bajo el programa federal específico "Vivienda asequible": solicitud; Tarjetas de identificación de cada miembro de la familia; certificado de matrimonio (no para familias monoparentales); un documento que reconoce a una familia joven que necesita mejores condiciones de vivienda; documentos sobre ingresos o disponibilidad Dinero pagar el costo estimado de la vivienda que exceda el monto del subsidio; extracto del registro de la casa; una copia de la cuenta personal financiera. Organo Gobierno local verifica todos los documentos presentados para hipotecas a familias jóvenes y toma la decisión de reconocer a la familia como participante en el programa federal.

Cuando decimos hipoteca Familia joven, Vivienda asequible, lo que hay que recordar es que los programas bancarios difieren del federal. El programa estatal está destinado a aquellos en lista de espera, a quienes se les brindan condiciones preferenciales, y los programas de préstamos hipotecarios bancarios para familias jóvenes son una hipoteca regular, en la que una familia joven puede atraer a los padres como coprestatarios. ¿Cuáles son las ventajas de una hipoteca para una familia joven según el programa estatal? En primer lugar, el importe del subsidio será de al menos el 40% del coste estimado de la vivienda para familias con al menos un hijo y el 35% para una familia sin hijos. El subsidio se puede utilizar para construir o comprar viviendas, para pagar el pago inicial de una hipoteca o el último pago a una cooperativa, para liquidar préstamos hipotecarios contratados anteriormente. Tras el nacimiento de un hijo o debido a la construcción de una vivienda, el pago de la deuda principal puede retrasarse. El Estado también apoya la compra de un apartamento con una hipoteca militar; para ello, se adoptó una ley sobre préstamos hipotecarios acumulativos para personal militar.

Si está interesado en lo que es adecuado para una familia joven, le recomendamos que lea atentamente todas las condiciones que le ofrecen los bancos y las autoridades locales, considere detenidamente sus opciones y ¡feliz inauguración de su casa!