Cómo calcular el pago aplazado en días naturales. ¿Es tan beneficioso el pago aplazado?: cómo calcular las pérdidas de los proveedores

Aplazamiento de pago– la forma más popular de mejorar las condiciones de pago de las entregas por proveedor. Un acuerdo con el proveedor sobre el pago, por ejemplo, 14 días después de la entrega, en algunas industrias es un requisito previo incluso para la primera transacción. El aplazamiento debe estar necesariamente detallado en el contrato; si esto no se hace, entonces, de acuerdo con la ley, la obligación de pagar los bienes comprador el incumplimiento se produce inmediatamente después de recibir la mercancía.

En este artículo encontrarás respuestas a las siguientes preguntas:

- Si eres vendedor: ¿cuánto dinero real le das al cliente cuando le das un aplazamiento de pago? Si eres un comprador: cuánto dinero real en este caso, ¿el proveedor gasta en usted?

- ¿Qué es más rentable, trabajar con un proveedor en diferido o prepago?

- ¿Cómo determinar una mejor oferta entre proveedores comparando sus diferentes precios y diferentes condiciones de pago?

La fórmula para calcular el costo del aplazamiento

No olvides que cualquier aplazamiento de pago es el costo financiero real del proveedor. En mi práctica de gestión de departamentos comerciales, realicé una estimación del coste del aplazamiento cuando se lo confirmé al cliente como el 2% del importe de entrega de un mes de aplazamiento de pago. Muchos ejecutivos que conocía adoptaron un enfoque similar de riesgo de costo de dinero.

Factores que inciden en el coste del pago aplazado para el comprador

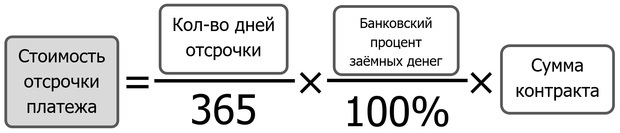

Foto 1

Para calcular el ahorro que obtendrá el comprador al acordar con el proveedor la pago diferido, puede utilizar la siguiente fórmula:

OP \u003d (EDV / 365) x (BP / 100%) x SC,

donde OP es el costo del pago diferido, rub.;

SC - el monto del contrato, acuerdo, transacción, frotar.

Figura 2

Esta fórmula, con suficiente precisión, da una idea de cuánto dinero ahorra al usar pago diferido proveedor. La lógica de esta fórmula es que usted estima cuánto dinero necesitaría gastar para obtener un préstamo bancario a fin de pagarle al proveedor en el momento de la entrega.

También puede pensar en esta fórmula como una forma de estimar cuánto dinero está gastando su empresa proporcionando pago diferido a sus clientes. En este caso, los empresarios agregan otro 20% al número recibido, teniendo en cuenta el riesgo de no devolución del dinero y los costos de obtención de deudas vencidas.

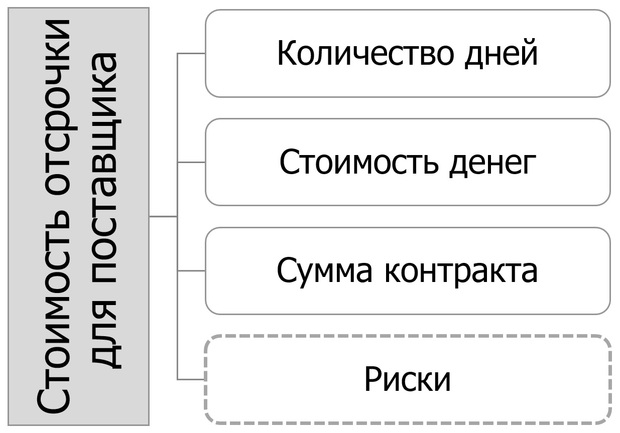

Factores que afectan el costo del aplazamiento para el proveedor

figura 3

Ejemplo de cálculo del efecto de retardo

Considere un ejemplo de cómo evaluar el efecto económico de un retraso en el comprador. Supongamos que compra botes de un proveedor sobre una base de pago por uso. Durante negociaciones largas y difíciles, logró obtener del proveedor pago diferido 21 dia El monto de su pedido será de 1 millón de rublos. El director financiero le dijo que en este momento su empresa puede atraer dinero prestado del banco al 22% anual. Estimemos el costo del pago aplazado en este caso:

OP \u003d (21 / 365) × (22 / 100) × 1 000 000 \u003d 12 658 rublos.

Podemos suponer que 12.658 rublos. salvaste la empresa. Si aplazamiento de pago no se recibió, la empresa debe pagar al proveedor 21 días antes, lo que requeriría un préstamo de un banco. RUB 12.658 - este es el dinero que tendría que gastar la empresa para utilizar un préstamo de 1 millón de rublos. dentro de 21 días.

Al evaluar el costo del dinero crediticio, es correcto tener en cuenta no solo el porcentaje anual, sino también todo tipo de pagos únicos al banco para abrir una línea de crédito: diversas comisiones, gastos de registro y seguro de garantía. , y otros gastos que surjan en el curso del procesamiento y servicio del préstamo.

Algunos empresarios consideran, al evaluar el costo de un diferimiento, no el interés bancario, sino el porcentaje de rentabilidad de una inversión alternativa de fondos (por ejemplo, en acciones o un negocio paralelo), o un porcentaje fijo atado a la rentabilidad del negocio. .

La fórmula de cálculo que he dado también te resultará útil si compras productos de un proveedor en régimen de prepago y también con un tiempo de entrega prolongado. En esta situación, podemos suponer que le está prestando al proveedor. El costo del prepago se puede calcular utilizando la misma fórmula, pero en lugar de la cantidad de días de demora, sustituya la cantidad de días desde el momento del pago hasta el momento en que le llegan los productos en la fórmula.

En algunas empresas se anuncia el precio al cliente, al que, en función del número de días de retraso, se le añade un determinado porcentaje. Por ejemplo, el precio de un producto es de 200 rublos, si desea un retraso de una semana, el precio será de 202 rublos, si es de un mes, 210 rublos. En este caso, lo primero que debe hacer el comprador es maximizar los precios ofrecidos con pago diferido, y el segundo es el cálculo de la rentabilidad de tal oferta.

Evaluación de la rentabilidad de una transacción con retraso

Una evaluación de la rentabilidad del precio de un producto con retraso en comparación con el precio de un producto sin retraso se puede hacer utilizando la desigualdad:

NZO / (100% - NZO) x (365 / BWW) x 100% ≤ BP,

donde NZO - recargo por aplazamiento,% (el monto del descuento perdido si la transacción es con pago diferido);

KDO - el número de días de retraso;

BP - porcentaje bancario de fondos prestados,%.

Figura 4

Si se cumple la desigualdad, entonces es más rentable usar el dinero del proveedor que el dinero del crédito, por lo que la demora en este caso traerá ganancias adicionales a la empresa. Si no se cumple, y el lado izquierdo de la desigualdad es mayor que el lado derecho, la demora no es rentable.

Por ejemplo, usted compra botes de un proveedor sobre una base de pago por uso. El precio de un bote es de 200 rublos. En el curso de las negociaciones sobre la modificación de las condiciones de entrega, se decidió por el hecho de que con el pago diferido 21 días el costo del bote será de 206 rublos. El director financiero le dijo que, en este momento, su empresa puede recaudar dinero prestado al 22 % anual. El recargo por el retraso es (206 - 200) = 6 rublos. o 3%. Evaluemos el beneficio de trabajar con pago diferido en este caso:

3 / (100 - 3) × (365 / 21) × 100 % = 53,75? 22

53,75% > 22%

El lado izquierdo es más grande que el derecho. La desigualdad muestra que, en tales condiciones, trabajar con un proveedor con pago diferido improductivo. Es necesario volver a sentarse a la mesa de negociaciones, o tomar una decisión gerencial: aceptar continuar trabajando con pago a la entrega de botes, o preferir un pago diferido más costoso que el dinero a crédito. En el ejemplo anterior, es rentable trabajar con un retraso de 21 días si el precio aumenta no más del 1,25%.

Muchas de las empresas manufactureras extranjeras con las que trabajo no trabajan con proveedores rusos con pago diferido. Su tarea es obtener el precio más bajo posible y un conjunto de condiciones en lugar de un retraso. El costo del dinero europeo a una tasa de crédito promedio del 3% anual es de seis a diez veces más barato que el dinero ruso. Por lo tanto, para una empresa europea trabajar con proveedores rusos en forma diferida a menudo equivale a préstamos ineficientes y costosos.

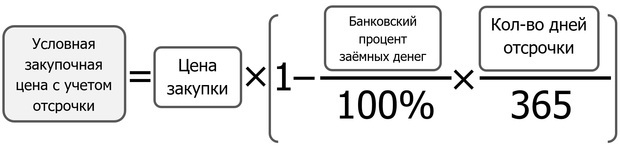

Comparación de condiciones de dos proveedores

Si se hace necesario comparar dos proveedores con el mismo producto, pero con diferente precio y pago diferido(ceteris paribus), puede usar el "precio de compra condicional", una estimación del costo de la compra, teniendo en cuenta el retraso:

UslZak \u003d ZAK x (1 - (BP / 100%) x (KDO / 365)),

donde UslZak es el precio de compra condicional, teniendo en cuenta el aplazamiento proporcionado por el proveedor, rublos;

ZAK - precio de compra, frotar;

BP - porcentaje bancario de fondos prestados,%;

KDO - el número de días de retraso.

Figura 5

Por ejemplo, tenemos dos ofertas de los proveedores "Alpha" y "Beta" para botes. Los botes son exactamente iguales y, ceteris paribus, los proveedores difieren solo en precio y demora. El proveedor "Alfa" ofrece un precio por un bote de 200 rublos. y no da pago diferido. Proveedor "Beta" ofrece un precio de 205 rublos. y le da un período de gracia de 30 días. Suponga que su empresa puede recaudar dinero prestado al 22% anual. ¿Qué oferta es mejor? Calcule el precio de compra condicional para dos proveedores:

"Alfa": UslZak \u003d 200 × (1 - (22/100) × (0/365)) \u003d 200 rublos.

"Beta": UslZak \u003d 205 × (1 - (22/100) × (30/365)) \u003d 201,3 rublos.

Así, a pesar de que el proveedor Alfa no ofrece pago aplazado, su oferta, teniendo en cuenta el coste del pago aplazado, será más rentable que la del proveedor Beta. Se puede calcular que la oferta del proveedor "Beta" se vuelve más rentable que "Alfa" bajo la condición pago diferido más de 41 días.

Cómo negociar un retraso

Aplazamiento de pago- la condición más importante del contrato con el proveedor. Recomiendo que los compradores pasen a discutir el tamaño del retraso después de que se alcancen ciertos acuerdos sobre el precio; si inicia las negociaciones con un retraso, se incluirá en el precio.

Si el propio proveedor ofrece una demora, la tarea del comprador es lograr el precio más bajo posible con la máxima demora y luego recibir el precio a condición de un pago por adelantado. Después de eso, calcule la rentabilidad del retraso utilizando la fórmula anterior.

Si actualmente está trabajando con pago diferido, obtenga el precio de prepago más bajo y evalúe el rendimiento de estos dos precios utilizando la fórmula anterior. Ejecute algunas operaciones sin un aplazamiento de pago y luego intente obtener un aplazamiento mientras mantiene el precio de prepago recibido recientemente.

Si usted es un vendedor, recuerde que cada día de la extensión que obtiene le cuesta algo de dinero a su empresa, y asegúrese de "vender" la extensión; en realidad, es un descuento adicional que obtiene su cliente. No olvides también que aplazamiento pago puede ser no solo 14, 30, 60 días, sino también 11, 26, 47 días.

Elaboración de planes de negocio, estudios de viabilidad, modelos financieros (cálculos).

Profesional, precios razonables. teléfono 8-928-902-45-91

Estás vendiendo bienes con un pago aplazado.

¿Cuál debería ser el período de gracia?

¿Qué es lo más importante para un líder empresarial?

De hecho, ¿qué es lo más importante para el jefe de cualquier empresa, ya sea industrial o comercial? ¿Realizar actividades financieras y económicas con fines lucrativos? Sí, no importa cuán trillado pueda sonar, pero es cierto.

Cualquier empresa comercial se crea para este propósito. Y cuantas más ganancias obtenga, mejor.

Pero vivimos en el mundo real y todos entendemos perfectamente que el rublo ganado hoy, después de cierto tiempo, realmente pasará por el departamento de contabilidad como 1 rublo, pero en términos de "su contenido" será mucho más barato. Los economistas llaman a este proceso inflación o depreciación. Dinero. Esos tiempos en que el rublo se depreciaba un tercio en un mes han caído en el olvido. Espero que esto nunca vuelva a suceder. Sin embargo, existe inflación real y hay una depreciación real del rublo.

Digamos que usted es el jefe de una empresa comercial, director comercial o jefe del departamento de ventas. De una forma u otra, la falta de capital de trabajo te obliga a tomar y dar bienes para la venta. Y lo haces Tomas y das. Paga a tus proveedores y tus compradores te pagan a ti. No inmediatamente, pero después de una cierta cantidad de tiempo.

Por supuesto, me gustaría que los cálculos fueran "de hecho", pero esto no siempre funciona. ¿Está usted, como propietario de un negocio o especialista líder, satisfecho con un retraso en el pago de 5 a 7 días? ¿Te convienen 30 días?

Tú trabajas en este negocio y tú decides. El propósito de este artículo es considerar un método elemental de cálculo matemático que le permita, con una precisión de 1 (!) Día, calcular ese día "crítico" cuando, de hecho, parece haber ganado algo, pero en realidad , debido al "pago diferido" Su beneficio obtenido se ha depreciado, es decir de hecho, simplemente "perdió" el dinero que había ganado anteriormente.

Todo es muy simple:

1. En primer lugar, es necesario decidir sobre qué números construiremos. Nos interesan principalmente dos cifras: esta es la inflación real que existe hoy y la rentabilidad neta de tu negocio en base a los resultados del mes anterior. Es bastante difícil llegar a la cifra de "inflación real", debido a que ciertas fuentes de información, analíticas y estadísticas arrojan diferentes números "en la montaña". Por lo tanto, propongo para simplificar el trabajo de búsqueda, utilice la tasa de refinanciación del Banco Central de Rusia. Hoy esta cifra es del 21%. Sin embargo, vale la pena agregar que, según "fuentes oficiales", la inflación para 2002 será del 15%, pero en los cálculos a continuación, sugiero no tranquilizarse y tomar como base la tasa de refinanciación del Banco Central de Rusia. es decir. 21% (hoy).

2. Ahora, usando una fórmula matemática banal, calculamos la depreciación del dinero por 1 día. Es simple: debe dividir la tasa de refinanciación por 365 días (la cantidad de días en un año) y obtendremos un valor igual a 0.057534% / 1 día.

3. Además, aún más fácil, debe dividir la rentabilidad neta de su negocio por el valor estimado de los procesos inflacionarios para 1 día. Digamos que la rentabilidad de su negocio hoy es 0.97%. Según los cálculos 0,97:0,57534 = 16,8 días. Esta cifra indica que si sus clientes le pagan 17 días después de recibir la mercancía, usted recibirá una ganancia marginal, pero de hecho, no ganará nada con esta transacción de mercancía-dinero.

La rentabilidad neta de su negocio del mes anterior fue del 1,38%.

La tasa de refinanciación del Banco Central de Rusia es del 21%.

Inflación por 1 día - 0.057534% / 1 día.

El día "crítico" se calcula mediante la fórmula:

I = Rentabilidad neta de su negocio / Inflación 1 día, es decir obtenemos:

I \u003d 1.38 / 0.057534 \u003d 24 días

Sin duda, esta técnica no es una panacea para todos los males, y la fecha del período máximo permitido en el que se pueden vender productos para la venta es solo un valor calculado.

Pero, ¿cuál es la belleza de los cálculos? ¡Probablemente, para no calcular mal al tomar esta o aquella decisión!

Allaverdyán V.V., 2002

El pago aplazado es un concepto asociado al ámbito de los préstamos, al por menor y al por mayor. Este es el aplazamiento de la fecha de pago de la deuda a una fecha posterior. A veces se presentan situaciones en la vida en las que es necesario acogerse al pago aplazado y es importante saber calcularlo.

Si la mercancía se toma a plazos según la promoción, el proveedor puede quitar el porcentaje de descuento de la promoción. Luego tendrás que dar el dinero más tarde, pero en su totalidad. En este caso, existe una fórmula para calcular el criterio de rentabilidad. Y ella es bastante simple. Costo de aplazamiento = número de días de aplazamiento / 360 * interés anual sobre el préstamo * costo de transacción. En el caso de que tenga un préstamo y debido a ciertas circunstancias no pueda hacer los pagos necesarios a tiempo, entonces necesita estudiar acuerdo de prestamo. A menudo en el contrato puede encontrar una cláusula en la que se estipula que los pagos pueden suspenderse por un tiempo determinado. En otras palabras, estas son vacaciones de crédito. Sin embargo, al final de las vacaciones de crédito, el costo de los reembolsos del préstamo aumentará. Esto debe tenerse en cuenta al calcular el pago diferido.

Aplazar el pago de un préstamo o al comprar un producto a menudo no es beneficioso para el prestatario. Donde hecho dado afecta negativamente el historial crediticio de una persona, lo que puede arruinar su relación con el banco.